(来源:浙商证券资产管理)

12月17日,国资委印发了《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,明确了市值管理的目标和方向,把市值管理纳入了央企的考核体系。《意见》共九条,其中提及中央企业要从并购重组、市场化改革、信息披露、投资者关系管理、投资者回报、股票回购增持等六方面改进和加强控股上市公司市值管理工作。

国资委市值管理新规落地,央企考核压力显著增强。从建筑板块看,目前八大建筑央企已全部阶段性破净,市值改善已迫在眉睫。国资委将市值管理纳入中央企业负责人经营业绩考核意味市值管理已形成对建筑央企的直接约束动力,对央企的正向激励和对市值管理重视程度的提升可谓不言而喻。

图 1 《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》

来源:国务院国有资产监督管理委员会

来源:国务院国有资产监督管理委员会一、市值管理策略

从市值管理“工具箱”看,分红、回购、重组、股东增持、分拆上市成为央企市值管理的主要路径。以建筑央企实施市值管理路径为例,2019年12月18日中国电建通过控股股东电建集团增持股份,股份总数约为1.5亿股,推动股价从5.24元攀升至5.67元,当天涨幅高达8.2%,成为市值管理的典范;2021年6月22日,中国铁建分拆出主营隧道设备及挖掘设备制造的铁建重工,分拆后新公司即不再根据工程承包行业平均PE来估值,而是按设备制造行业估值,相较工程承包行业PE直接提升了3倍,拉动市值提升。

二、市场反响

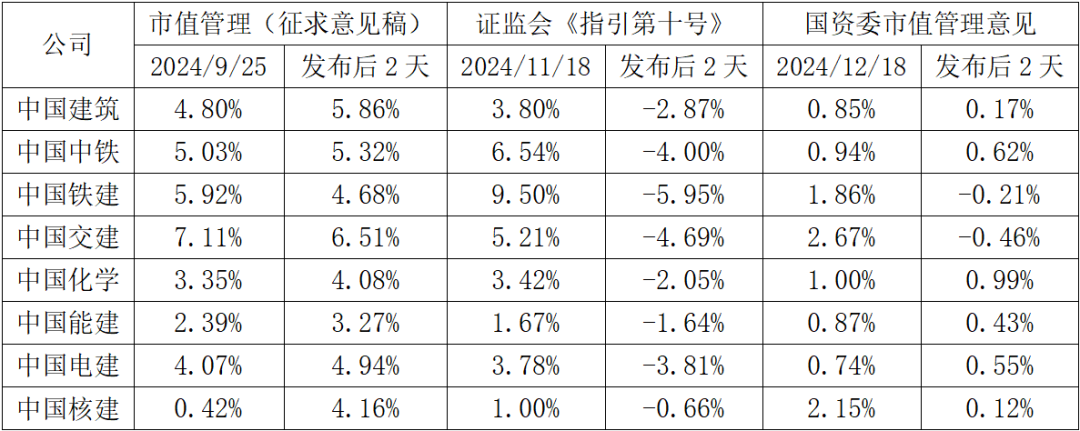

回顾三次市值管理时间点,政策兑现进程已逐步在资本市场反应充分。以八大建筑央企为例,其在12月18日开盘时几乎清一色高开但在收盘时增幅出现收窄。市场情绪的变化也从每次公布市值管理政策当时的热辣滚烫到政策利好余温结束后的冰冰又冰冰,以此循环往复,但每一次的情绪以收益上行幅度衡量都有所递减,说明市场对政策利好的敏感性下降,即政策利好已充分反映在股价之上。

表 1 八大建筑央企市值管理政策发布当时及后续收益率变动

数据来源:Wind

数据来源:Wind注:政策发布若在晚间则采用隔日收益率替代。

三、海外经验

破净公司市值管理已在海外有迹可循。观察日本东京交易所在全市场破净公司比例超40%时对所有主板和标准市场公司实施的市值管理计划,破净个股一个月维度、三个月维度和一年维度在PB层面提升幅度中位数分别为1.9%、4.9%及12.6%;在股价层面提升幅度中位数分别为2%、5.4%和29.5%,皆高于同期非破净股。长期来看,低估值叠加基本面改善的大中盘股较小盘股的估值修复力度更强;指标层面,净利润的绝对增速、分红和回购形成对股价向上修复的驱动因素。

从建筑央企市值管理的结果导向来看,市值管理不仅是提升股东价值的有效手段,更是优化央企业务及资源配置的长期举措。在保证现金流及净利润的基础之上,多重市值管理工具必定能为央企带来更多指标改善和资本信心,而日本对个股推进的有效市值管理模式为央企市值改善注入强心针,随着政策逐步推进,央企市值管理也将推动全行业的市值改善进程。

数据来源:wind,浙商资管

免责声明:本文由浙江浙商证券资产管理有限公司(简称“浙商资管”)编写,未经浙商资管事先书面同意,不得更改、传送、复印、复制或派发本文的全部或任何部分。本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解,通过合理判断得出结论,研究过程及结论不受任何第三方的授意、影响。本文所载的资料、工具及材料只提供给阁下作参考之用,不应被视为销售或购买或认购任何证券或其它金融产品票据的要约。以往的表现不应作为日后表现的显示及担保。本文所载的资料、意见及推测仅反映浙商资管于最初发布本文日期当日的判断,可随时未经通知而调整。本文所述观点可能不符合阁下特定的投资目标或投资需求,阁下并不能仅依赖本文而取代行使独立判断。因使用本文或其内容而导致的任何直接或间接损失,浙商资管不承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)