【大咖直播】反弹一触即发,A股反攻的信号弹已经升起 !如何布局金秋行情?听英大证券首席经济学家李大霄9月7日10点重磅开播,速来围观!点击观看>>

一、市场情况

1. 交投行情

节前转债市场上涨,涨幅小于中证全指、上证指数。中证转债指数上涨1.18%,涨幅小于中证全指(1.86%)、上证指数(2.37%)。

• 分类别来看,节前超高平价券涨幅均值为0.25%,表现弱于高平价券(0.28%)、中平价券(0.32%)、低平价券(0.29%)。

• 从转债规模看,节前大规模转债的涨幅均值为0.39%,表现弱于中规模券(0.64%),强于小规模券(0.11%)。

• 从行业来看,节前国防军工(5.86%)、有色金属(3.56%)、采掘(2.50%)表现较好,农林牧渔(-0.76%)、通信(-0.68%)、食品饮料(0.08%)表现较差。

节前市场成交量继续回落;转股溢价率位于历史高位,节前小幅回落。

2. 行业走势

钢铁:节前高炉开工率环比提升1.41,螺纹钢产量回4.70%,海外宏观预期转暖,国内政策宽松的继续推出以及成材基本面有所走强,节前螺纹钢均价上涨0.15%,铁矿石均价上涨0.13%。

煤炭:高炉复产加快,焦煤焦炭现货价格稳中有升,期货价格跟随板块宽幅震荡,焦煤期货价上涨3.28%,焦炭期货价上涨2.05%。降温虽然缓解电煤消耗,但非电企业需求释放,节前南华动力煤指数上涨7.86%。

水泥:节前水泥价格继续上涨0.42%,施工旺季来临,水泥价格连续上涨。

有色:欧央行和澳联储维持快节奏加息,国内8月社融数据略好于预期,有色再度走强,其中铜价上涨5.87%,铝价上涨3.92%,锌价上涨3.65%,其他有色品种均有不同程度上涨。

化工:节前原油价格继续回落,需求预期转弱压制油价,WTI原油报86.79美元/桶,布伦特原油报92.84美元/桶。欧洲能源危机持续发酵,化工品价格有一定支撑,聚酯基准价上涨2.14%。

猪肉:节前猪价小幅回落,供需偏紧对猪价仍有支撑,但受抛储及发改委会议进行保供调节,猪价上方短期承压,目前全国猪肉价格平均23.15元/kg。

二、机构观点

(一)广发固收

本周正股行情回暖,赛道型品种表现较强,中小盘品种亦有亮眼表现,转债市场相应品种同样表现较好,偏股型品种估值修复程度较为明显。流动性方面,本周资金利率整体较上周也有所下移,支撑转债市场温和拉伸。整体来看,近期转债市场估值变动依然符合我们此前提出的转债估值三大支撑要素框架,在短期波动之后再度回到高位平衡状态。

往后看,若社融持续超预期修复,则需关注潜在估值回落压力。8月信贷同比多增,可能主要受降息和发力基建影响,但与地产相关的居民中长期贷款表现依然较弱。若地产销售在政策发力下出现明显改善,社融增速或将有所修复,届时需关注潜在货币政策乃至流动性收敛带来的转债估值波动压力。

(二)海通固收

几个数据看市场:上周情绪略有改善。从估值来看:经过连续2周多的调整后,上周一转债估值明显修复,表现为多数核心标的估值相对正股有拉升,后半周主要跟随中小市值指数波动。上周中小市值指数反弹,赚钱效应有所好转。从成交来看:上周成交继续下滑,不论是总成交还是剔除双高炒作品种后,基本回落至21年以来的相对较低水平。短期成交仍未见到筑底的信号。从上市新券的定位来看:上周上市的2只新券定位不算明显偏低,周环比略提升。2只新券当日尾盘均有拉升,而8月22日-9月2日上市新券收盘价格相对开盘多数有所回调。

转债估值后续走势主要关注中小市值个券,另外,关注经济基本面修复进展,主动宽信用的进程或依然曲折,经济稳增长压力依然存在,短期风格较难切换,但是要警惕一些业绩无法兑现的炒作品种,转债中期主线仍是高景气方向,另外关注相对稳健的标的平滑波动。标的关注精工、贵轮、华友、国微、温氏、晶科、天能。

(三)光大固收

后续,投资者可关注以下机会:1)长期来看,新能源板块仍维持较高的景气度,但短期内估值较高、交易拥挤的新能源赛道尚有下跌风险,建议后续平衡持仓。从行业选择上,可偏向银行板块(特别是处于经济发达地区、坏账风险较小的城商行和农商行)、受益于欧洲能源供应紧张的化工板块(农药、化肥、维生素等)、旧能源板块(例如煤炭、天然气、水电等)。2)投资者可适当增加下跌空间有限且波动较小的低价券仓位。

三、未来观点

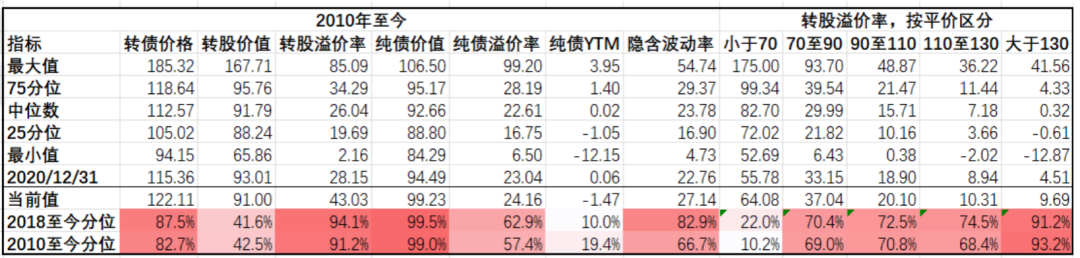

节前权益市场情绪回暖,转债跟随权益略有反弹,各平价区间均有较好涨幅,但转债指数表现仍弱于主要股指,转股溢价率有所压缩,本周市场平均转股溢价率43.03,仍在历史高位。节前交易清淡,转债市场成交继续缩量,交投活跃度明显不足。

经过连续几周回调,节前赛道品种开始企稳,光伏以及储能板块反弹,相关转债品种估值也有所修复。假期临近,旅游免税板块涨幅较好,但转债覆盖较少。农林牧渔板块表现较差,供需偏紧对猪价仍有支撑,但受抛储及发改委会议进行保供调节,猪价上方短期承压。

由于当前纯债机会成本偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前海外加息影响减弱,国内稳增长政策不断出台对冲经济下行周期,8月社融数据超预期,关注数据的持续性。然而地产修复进程偏缓,本土疫情再现,市场或将继续呈现指数震荡,行业分化的格局。目前转债整体转股溢价率历史分位数仍在90%以上,但经过本轮估值压缩,性价比略有恢复,可适当逢低布局,关注中报业绩较好的高景气板块以及成本回落受益板块。

中报披露结束后,新券发行也开始放缓,受市场情绪回暖影响,节前新券上市定位相比之前略有提升。

四、转债发行日历

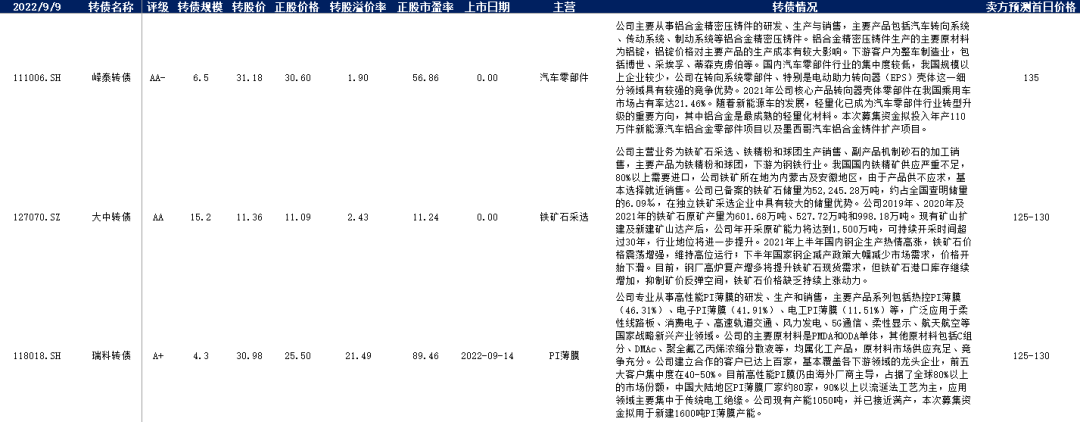

1. 近期待上市

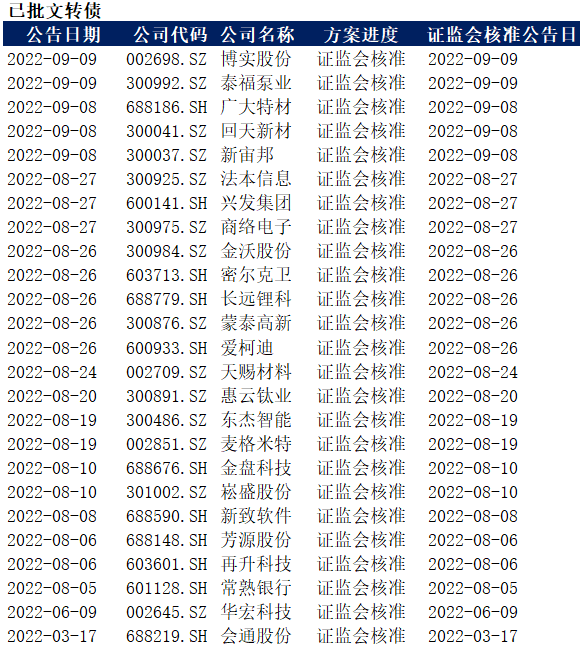

2. 近期待发行

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)