炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

兴业研究

俄乌战争爆发后,围绕着全球货币体系是否将步入“布雷顿森林体系III”的讨论异常激烈。市场讨论的“布雷顿森林体系III”主要是指“以大宗商品为中心的新体系”,该体系将以人民币、卢布和大宗商品生产国货币为中心,可能会进一步削弱欧元和美元的中心地位,推动西方国家通胀水平进一步走高(Pozsar,Z.,2022)。

百年来全球货币体系经历了1879至1970年的物本位时代,以及1971年至今的信用本位时代。国际货币体系演变简史表明一旦最重要的经济体卷入战争,或中心国家长期实施以自我为中心的财政和货币政策,国际货币体系才会发生大变革(王晋斌,2010)。在《兴业研究汇率报告:货币含金量与货币体系演变20220410》中,我们已经详细讨论过物本位时代全球货币体系的变革,本文中我们将聚焦1971年以来信用本位下全球货币体系几次小的变革,并讨论当下的情况。

一、信用货币体系的演变

中国人民大学王晋斌教授的研究认为,信用本位下全球货币体系诞生至今,共经历过4个阶段:分别是1971至1973年的纯美元本位制、1973至1984年的浮动汇率体系、1985至1998年的干预美元时代以及1999年至今的“中间范式”占主导、而非完全的布雷顿森林体系II时代。

1.1 纯美元本位制

1971年8月13日,尼克松总统在大卫营秘密会见白宫高级官员、财政部长和美联储主席,决定单方面终止“布雷顿森林体系”。美元与黄金脱钩迫使欧洲要么持有美元,要么抛售美元承受美元贬值带来的成本,欧洲处于“两难”困境。“两难”困境的结果是1971年12月西方十国决定以美元而不是黄金为基础来重建固定汇率制,这就是“史密森体系”。但那时美国的宏观政策已发生了实质性转向,国内政策优先于国际收支政策,货币政策的持续扩张带来了低利率,而对于外部赤字采取了“善意忽视”的做法,采取一种被动的国际收支政策。美元贬值使美国“稀释”外债,改善其外部不平衡。1971年和1973年的美元贬值是美国试图消除60年代以来积累起来的不平衡状态,但结果并不理想。美元的贬值使得纯粹美元本位制的运行条件:要求储备货币国家美国严格遵守货币政策约束受到破坏,无法再维持货币之间的信用关系,固定汇率制度解体。

1.2 浮动汇率体系

1973年10月爆发了第四次中东战争,阿拉伯成员国当年12月宣布从石油七姐妹手中收回其原油标价权,阿拉伯成员国将其基准原油价格从每桶约3美元提高到约10.7美元,引发了二战后最严重的全球经济危机,西方国家进入“滞胀”期。20世纪70年代美元不断贬值,但是贬值带来的出口效应并不足以抵消国际油价大涨带来的冲击,美国国际收支持续恶化。当时世界主要贸易国,如德国、日本在应对美国国际收支恶化时只有三种选择:一是输入通货膨胀;二是货币浮动并升值;三是继续增加美元储备。为了避免输入通货膨胀,马克开始升值,由1971年年初的1美元约3.64马克下降到1973年底的1美元约2.66马克。日元也开始升值,并实行了浮动汇率制度。在没有替代品的背景下,德国和日本继续增加美元外汇储备。到1976年的牙买加协议,浮动汇率制度成为正式的多边协议,汇率成为管理输入型通货膨胀的核心手段。

1.3 干预美元时期

经历了1981至1984年里根总统第一届任期内的非干预政策后,美国的汇率政策发生了变化。在1984年中期到1985年2月期间,美元升值了20%,出现了“美元非理性的投机泡沫”。美元升值带来了美国经常账户迅速恶化,同时前期治理通货膨胀的成果使得美国有了美元对外贬值的基础。外围国家,主要是德国和日本再一次屈服于美国的压力,在1985年9月的“广场协议”后开始了对美元的干预,提出了美元在短期内贬值10-12%的目标。广场协议的重要特征是:没有对美国的货币政策和财政政策施加任何额外的约束,就达到了美元贬值的目标。但之后美国威胁美元的不断贬值会威胁别国的外贸出口,以诱导主要合作伙伴采取扩张性政策避免美国继续贬值。在压力下,为了防止美元过度波动,1988年1月国际上开始了大规模的干预外汇市场,日德均纷纷购入美元来支持美元升值。

进入90年代,强势美元和外来投资构成了90年代美国经济增长的两大支柱。这一时期美国贸易赤字仍在持续,但是布拉德福特·德龙认为如果这种贸易赤字和资本不断流入体现为高水平的生产性投资而不是低储蓄水平就没有问题。与美国经常账户赤字不断加大类似,全球化在全球盛行,新兴市场国家在美国需求的带动下也在不断投资以促进增长,资本大量流入发展中国家。在这一过程中,东南亚、美洲的部分发展中国家不断增加投资,以美元计价的债务也在不断增加,强势美元带动下的债务增加使得发展中国家的债务最大化,引发了1994年墨西哥金融危机和1997年的亚洲金融危机。

1.4中间汇率范式

1999年欧元的诞生,使得国际货币体系中的汇率“两分法”——“硬”盯住(如欧洲单一货币区或联系汇率制)和浮动汇率变得流行,但2002年阿根廷的货币局制度导致的比索危机暴露了这种“两分法”的缺陷。此后“两分法”折衷后的中间汇率范式开始流行:欧美以外的经济体采用了有管理的浮动汇率制。

在这一阶段众多学者还提出了全球不平衡的动态观测模型——布雷顿森林体系II(Dooley et al.,2003),其基本含义是:新兴经济体(主要是亚洲经济体)采取币值低估并盯住美元,实施出口导向型的发展战略以促进增长和就业,并通过吸收FDI来提高资源配置效率,同时吸收美元储备来干预外汇市场以维持币值低估。

中间范式和布雷顿森林体系的区别在于:1)欧元成为重要的国际储备货币,众多经济体可以盯住欧元,而不仅仅是以美元作为信用中心;2)中间范式下更偏向于低估汇率以促进贸易出口,和布雷顿森林体系前以邻为壑的加税、恶性竞争性贬值策略不同;3)中间范式下跨国公司在亚洲生产,最终产品运回美国,这与布雷顿森林体系下欧洲建厂并在当地销售的策略不同;4)布雷顿森林体系的高赤字是为了满足高薪资、高制造业和高就业,而中间范式下则是举债消费的结果,且其他国家低估汇率的策略也削弱了美国本土的制造业。

二、“布雷顿森林体系III”难成形

从中间范式与布雷顿森林体系的对比来看,当下逆全球化趋势下主要经济体采取的举措确实有类似此前布雷顿森林体系的地方。不过从全球商品贸易以及服务贸易的对比来看,形成“以大宗商品为中心的‘布雷顿森林体系III’”的概率仍然不大,而更可能是加速货币的多极化。

“布雷顿森林体系III”的呼声主要是考虑到俄罗斯在全球大宗商品贸易中的巨大占比。2020年俄罗斯大宗商品出口额占全球总出口的比例达到11%,为全球第一,但是不可忽视的是美国大宗商品出口占比亦不遑多让,2020年出口量占比也高达10.7%。

大宗商品贸易只是全球商品贸易中的一部分,以油气燃料、谷类、工业金属、贵金属为代表的大宗商品出口占全球总商品出口的22.54%,占全球商品贸易和服务贸易出口额的17.23%。这使得考虑货币体系的变更,仅考虑大宗商品出口贸易占比显得局限,而应该将关注点拓展至更为广泛的所有商品贸易和服务贸易。一个经济体的对外可贸易品越多,或是说其它经济体对其可贸易品的依赖度越高、不可替代性越强,那么该货币在全球货币体系中的“分量”就越重。从这个角度考量的话可以发现俄罗斯的占比非常有限,但中国在全球外汇储备中的占比相对其贸易体量而言则有很大的提升空间。

下文我们将从全球主要币种作为外汇储备与对应经济体的商品贸易出口、服务贸易出口以及军事费用的比例出发进行分析,分析对象包括美元、欧元、人民币、日元、瑞士法郎、英镑、加拿大元和澳元及其所对应的经济体。

2.1外汇储备与商品贸易出口

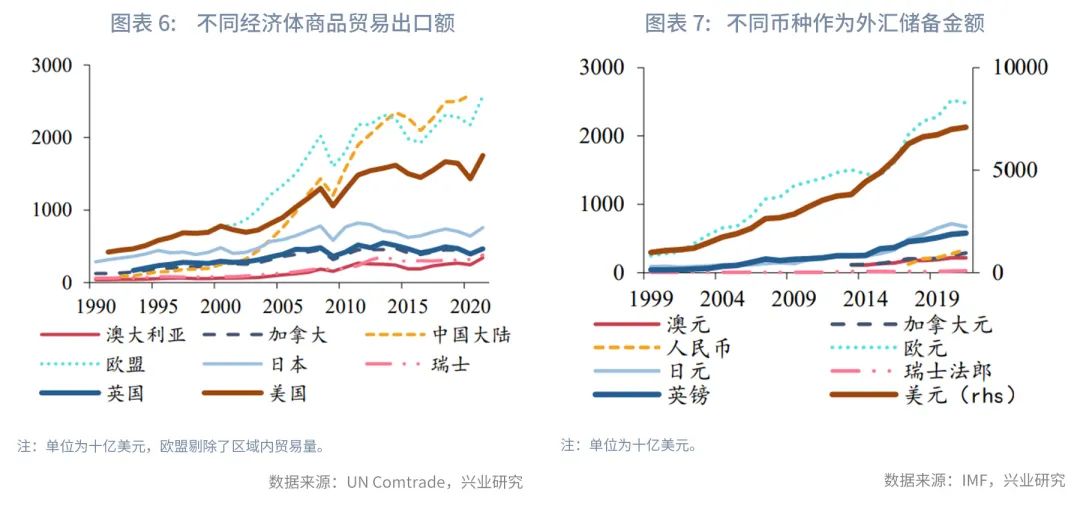

由于联合国尚未公布部分经济体2021年的商品贸易金额,所以我们考察2020年不同币种全球外汇储备(即海外经济体使用该币种作为外汇储备的金额)和对应经济体商品贸易出口金额的比例,其中美元全球外汇储备占美国商品贸易出口金额比例最高,达到4.89,其次为英国、欧盟(剔除区域内贸易量)和日本,比例分别为1.42、1.16和1.12。其余四个经济体外汇储备占对应经济体商品贸易出口金额的比例均低于1,澳大利亚和加拿大的比例分别为0.89和0.64,中国大陆和瑞士占比仅为0.10和0.07。

1999年以来,主要经济体外汇储备占商品贸易出口金额的比例均有上行趋势,全球外汇储备的增长速度超过了商品贸易出口的增长速度,增速最快仍为美元。

2.2外汇储备与服务贸易出口

我们统计了2020年不同币种全球外汇储备与对应经济体服务贸易出口金额之间的比例,其中美元占美国服务贸易额的比例最高,达到9.91,其次为日本和澳大利亚,比例分别为4.42和4.40,加拿大、欧盟(剔除区域内贸易量)、英国、中国大陆和瑞士的比例分别为2.63、2.56、1.45、0.97和0.18。中国大陆2020年的服务贸易出口额达到2806亿美元,仅次于美国和欧盟。欧盟(剔除区域内贸易量)、美国在2020年的服务贸易出口额分别为9887亿美元、7056亿美元。

2020年不同币种全球外汇储备占对应经济体服务贸易和商品贸易出口金额总和比例,美国为3.27,而中国大陆的比例仅为0.09。2020年美国、欧盟和中国大陆的服务贸易和商品贸易出口总和分别为21359亿美元、31634亿美元和28712亿美元,远高于俄罗斯的3931亿美元。人民币在国际外汇储备中的占比与中国大陆商品和服务贸易量级严重不匹配。

历史来看,货币体系的变革都需要大的诱因。随着俄乌战争带来的区域割裂以及欧美冻结俄罗斯美元外汇储备以及众多官员和富豪的资产等,催生全球经济体增加美元、欧元以外储备货币的诉求。考虑到中国的贸易体量,将人民币更多作为储备货币成为一个重要选项。俄罗斯是加速全球货币体系变革的重要驱动者,但其贸易体量尚不足以使得全球货币体系进入“以大宗商品为中心的‘布雷顿森林体系III’”时代。

2.3 外汇储备与对应经济体研发费用

研发费用是一国科技实力的重要体现,是引领一国发展的推动力。我们统计了2020年不同币种外汇储备占对应经济体军事费用之间的比例,其中美国、英国、加拿大、澳大利亚的比例超过5,分别为10.53、9.97、8.83和8.65,欧盟和日本的比例也达到6.55和4.28,瑞士和中国大陆的比例均不足1,分别仅为0.89和0.48。中国大陆2020年的研发费用达到5633亿美元,仅次于美国的6641亿美元,排名全球第二,研发实力强劲。

2.4外汇储备与对应经济体军事费用

军事费用也是一国实力的重要体现,继石油美元后,军事美元也是美元本位币体系的一大支撑。我们统计了2021年不同币种外汇储备占对应经济体军事费用之间的比例,其中日本、欧盟以及加拿大的比例超过10,分别为12.04、11.46和11.95,美国、英国、澳大利亚的比例也达到9.23、9.22和7.68,瑞士和中国大陆的比例较低,分别仅为4.41和1.24。中国大陆2021年的军事费用达到270亿美元,仅次于美国的768亿美元,排名全球第二,综合实力强劲。多种指标对比下,均显示在这一轮货币体系变革中,人民币具备明显的优势。

三、总结

俄乌战争加剧了世界货币体系变革。2020年大宗商品出口贸易占全球商品出口贸易额的比例为22.54%,占商品和服务贸易出口总额的比例为17.23%。其中俄罗斯大宗商品出口贸易额占全球商品出口贸易额的比例为2.48%,占全球商品和服务贸易出口总额的比例为1.90%。在此情况下,全球货币体系因为俄罗斯要求买家以卢布结算而转变为“以大宗商品为中心的‘布雷顿森林体系III’”的可能性似乎不大。

历史表明,当美国国内不存在严重通货膨胀时,美元威胁贬值或贬值是美国对外经济政策的重要部分,成为美国主宰国际货币体系的工具。但是当前美国高通胀环境限制了这一机制,美国的高通胀使得美国需要施行以自我为中心的财政和货币政策,叠加俄乌战争的影响,国际货币体系一次小的变革呼之欲出。另外,布雷顿森林体系III本质属于大宗商品货币时代,而国际货币体系的根本是寻找新的“锚”,但大宗商品成为最重要的底层信用可能性不大,原因在于大宗商品受到经济周期的影响巨大,其自身价格用货币衡量的波动幅度是巨大的,且人类使用的能源结构也处于不断变化之中,各类新能源正在崛起(王晋斌,2022)。

目前美国在贸易、研发以及军事上的优势地位都难以轻易撼动,货币体系的根本性变革短期内难以发生,而更可能是随着逆全球化趋势加速货币多极化。目前全球人民币外汇储备占中国大陆商品贸易出口、服务贸易出口以及军事费用的比例均很低,人民币的国际储备地位仍有明显的提升空间。

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)