雪涛宏观笔记

新出海浪潮下,中国进入二次开放和再全球化,出口的韧性会继续超出预期

文:天风宏观宋雪涛/联系人孙永乐

2023年12月,我们预测:2024年中国出口增速有望上行至5%左右,中国出口份额继续提升。

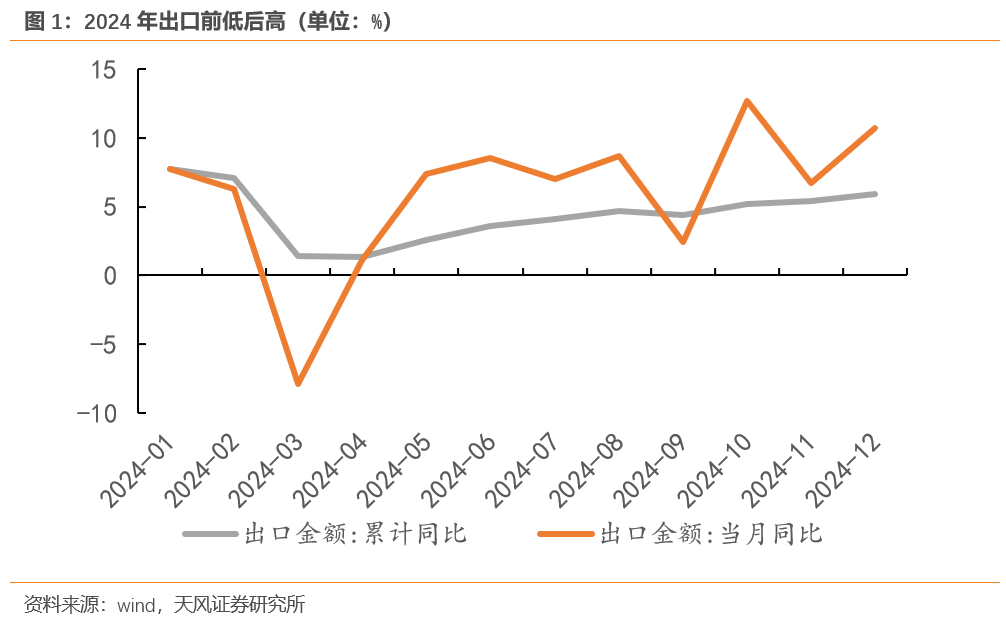

从结果看:2024年中国出口增长了5.9%(美元计价),贸易顺差9922亿美元创历史新高。出口价格指数负增长,1-11月增速为-5.5%,出口数量指数高增长,1-11月增速为13%。截止三季度出口份额为14.9%,比2023年提升了0.5个百分点,并重新回归上升趋势。

东盟是中国最大的出口目的地,2024年占中国出口的16.4%。美国超越欧盟重新成为中国的第二大出口目的地,分别占中国出口的14.7%和14.4%。中国香港和拉丁美洲排在第四和第五,分别占中国出口的8.1%和7.7%。

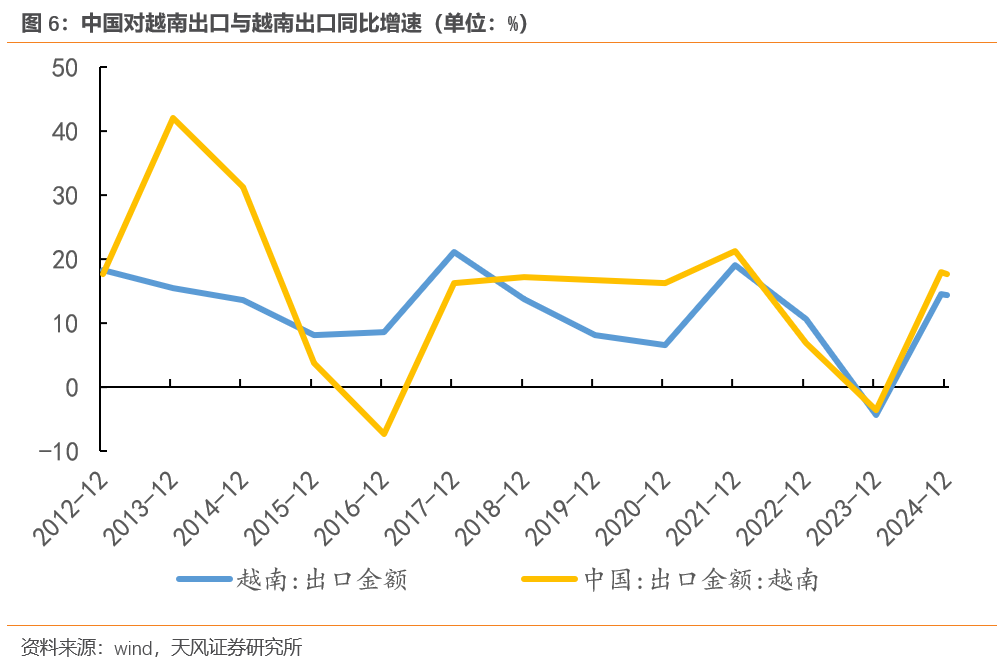

中国对东盟和拉丁美洲的出口增长最快,2024年出口增速为12%和13%,这两个地区也是中国企业的主要出海目的地。

东盟以越南为代表,2017-2024年越南占中国的出口比重提高了1.4个百分点,中国占越南的进口比重提高了10.1%。

拉丁美洲以墨西哥为代表,2017-2024年墨西哥占中国的出口比重提高了0.7个百分点,中国占墨西哥的进口比重提高了3.1%。

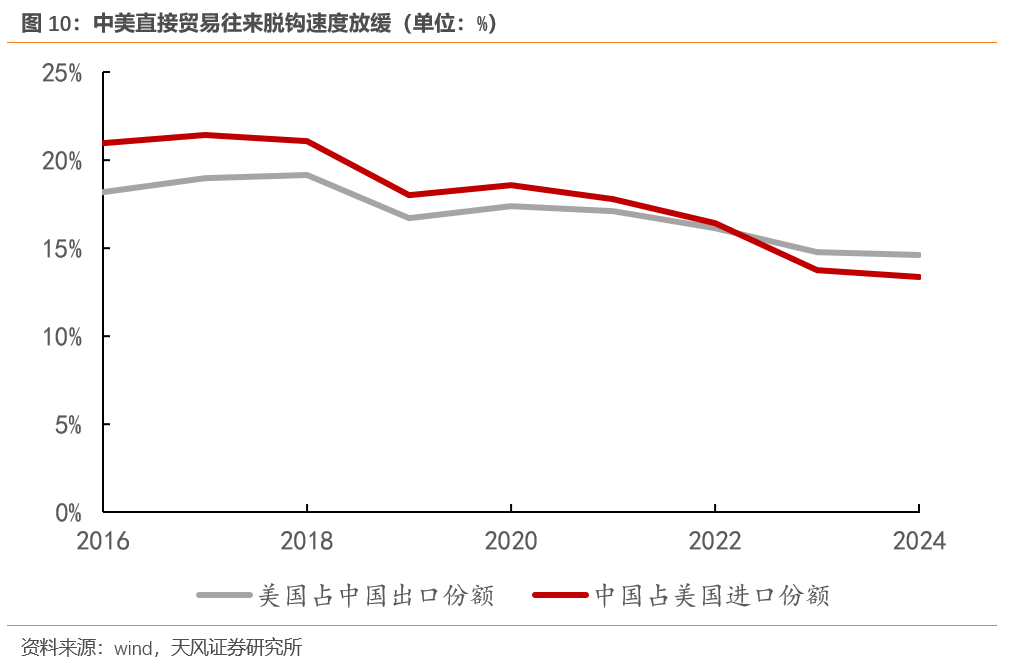

2017-2024年美国占中国的出口比重下滑了4.3个百分点,东盟取代美国成为中国最大的出口贸易目的地。

2020年美国取消中国香港的特殊待遇地位后,中国香港作为传统贸易转口地的地位也快速下滑,2017-2024年中国香港占中国的出口比重下滑了4.2个百分点。

2024年,美国和中国香港占中国的出口比重仅下滑0.1个百分点,幅度明显放缓,表明中美贸易摩擦带来的出口结构调整已经比较充分。

上一轮贸易摩擦后,美国对中国商品的平均名义进口关税为19.3%,对其他地区的名义进口关税为3%。

高关税差距下,能够被转移替代的商品在2018-2023年间已经逐渐转移,转移不了的商品在过去几年已经适应了较高的关税,短期内难以被有效替代。

但是,欧盟、日本、韩国、澳大利亚等美国盟友占中国的出口比重在2024年出现了明显下滑。一方面是因为中国和这些地区还存在新的贸易摩擦,另一方面这些地区也不是中国企业的主要出海目的地。

2024年,资本品出口的占比继续提升,消费品出口的占比继续回落。按照HS2位数近似估算,2024年1-11月,资本品、中间品、消费品占中国出口的比重分别为46.1%、25.3%、28.6%,相比于2023年变动了1、-0.2、-0.8个百分点。

技术密集型商品的出口表现更强。比如,船舶出口增长57.3%,集成电路出口增长17.3%,汽车包括底盘出口增长15.5%,通用机械设备出口增长14.2%,自动数据处理设备及其零部件出口增长9.9%。以上商品占中国出口的比重在2024年提高了1.4个百分点,至16.5%。

以造船为例,2024年中国船企承接订单4645万吨,较2023年增加了58.5%,全球市占率首次超过70%,较2023年提升超过10个百分点。

劳动密集型商品的出口表现整体偏弱。比如,鞋靴出口增速-5%,箱包及类似容器出口增速-3.3%,玩具出口增速-1.7%,服装及衣着附件出口增速0%。以上商品占中国出口的比重在2024年下滑了0.6个百分点,至7.8%。

但是纺织纱线、织物及其制品等中间品的出口增长了5.5%,占比保持韧性。

在上一轮贸易战之后,61.7%的被美加征关税的中国商品对全球出口份额出现提升,美国对中国商品的直接依赖度下降,但间接依赖度却在提升。

这些商品通过出海和转口,在间接覆盖美国市场需求的同时,也提高了中国制造业的出口份额和出口竞争力。并带动了中上游的零部件、中间品、资本品的出口。

从结果上看,贸易摩擦只是改变了贸易的模式,并没有改变中国出口的竞争力。在这样的情况下,即使再度加征关税,依靠制造出海、转口贸易、转嫁成本等方式,中国在应对贸易摩擦上也会比6年前更加游刃有余。

另一方面,我们预计2025年中国PPI增速将从2024年的-2.2%小幅收敛至-1.4%左右。中国出口商品价格降幅有望收敛,价格因素对出口增速的拖累也会放缓,叠加关税落地前的抢出口,对2025年的出口依然乐观。

2019年以来的每一个年初,市场均对出口做出了偏谨慎的预测,但到了年末,出口全年表现均超出市场预期,这既不是偶然,也不是运气,而是混沌年代给予产业链完备性和供应链反脆弱性的嘉奖。

2025年,又回到了特朗普上台加征关税的熟悉节奏,市场的预期又一次偏谨慎,但中国以“再全球化”的出海和开放应对美国领导的“逆全球化”,出口将再度展现出超预期的韧性。

地缘政治摩擦超预期、出口超预期、外需变动超预期

宋雪涛 | 研究员

美国北卡州立大学经济学博士,发表有CF40专著、学术论文、央行工作论文等。2018/2019/2020年金牛奖全市场最具价值分析师,2020年21世纪金牌分析师,2021年金牛奖最佳分析师,2020/2021/2022/2023年Wind金牌分析师、上证报最佳分析师,2019/2020/2021/2023年新浪金麒麟(14.920, 0.43, 2.97%)分析师,2023年证券市场周刊水晶球卖方分析师,2020/2021/2022年入围新财富最佳分析师,2023年新财富最佳分析师(第5)。

林 彦 | 研究员

责任编辑:凌辰

热门推荐

特朗普:不在美国生产就要缴纳巨额关税 收起特朗普:不在美国生产就要缴纳巨额关税

- 2025年01月23日

- 22:24

- APP专享

- 记经典时刻

4,897

4,897

刘同柱:推动无偿献血向农村延伸

- 2025年01月23日

- 00:45

- APP专享

- 记经典时刻

- 3,405

“A股就差一把火”,林园说A股估值已很低,缺的是信心

- 2025年01月23日

- 07:47

- APP专享

- 我是山河君

- 1,563

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

数字江恩今天 09:41:46

其实春节前的下周只有一个交易日,更多的问题都可以节后再说。只是从技术面来看,春节前后一个交易日都处于a3之内,无非是继续向上攻击还是横盘震荡消化,都不存在这种的下跌。至于其后如何,都可以节后再说,毕竟长假的影响也需要考虑。 -

数字江恩今天 09:41:39

将5分钟级别和15分钟级别的推论,画到30分钟图上。那么3674后跌破三角形红色轮谷线,其后3140第一次反弹难以直接站上红色轮谷线。这次反弹之后还会重新回踩蓄势,方才能再有大级别的上涨动能。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:41:25

15分钟图来看,3140的反弹,在图上的3464-3418蓝色轮峰线是有压力的,哪怕最终略为突破轮峰线,也难以站稳。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:41:10

5分钟图来看,a3依旧没有结束,这一点在春节前后一个交易日都不会改变。其后可以参照图上的红色轮谷线支撑,若红色轮谷线不跌破,则大盘的a3还会继续冲高3286-3336压力区间;反之,若站不稳红色轮谷线,则a3将在3200-3286之间反复震荡用时间消化应有的力度。无论哪一种情况,春节前后都没有真正的下跌。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:40:54

板块来看,本周依旧是科技和机器人(sz300024)最强,前半周为硬件+机器人(sz300024)为主,而周四周五则是AI应用和算力这些细分为主。 -

数字江恩今天 09:40:48

A股两市今日成交4807 + 7413 = 12220 亿人民币,相对昨日缩量约1300亿。本周大盘略微缩量在3203-3273的70个点间震荡,向上攻击了5周均线,最后收盘在5周均线附近。目前5周线3254,10周线3303也是节前最后一个交易日的压力。 -

数字江恩今天 09:40:41

春节前后行情预判 -

波段擒龙今天 07:14:02

A股三大指数今日集体上涨,截至收盘,沪指涨0.70%,深成指涨1.15%,创业板指涨1.36%,北证50指数涨0.60%。全市场成交额12337亿元,较上日缩量1357亿元。全市场超3900只个股上涨。板块题材上,AI智能体、机器人(sz300024)、铜缆高速连接板块涨幅居前,白酒、房地产板块跌幅居前。 -

宋谈股经今天 07:10:38

1月24日收评:沪指缩量反弹涨0.7%,AI智能体概念集体爆发1、市场全天缩量反弹,创业板指领涨。AI智能体概念集体爆发,汉得信息(sz300170)、杰创智能(sz301248)、思特奇(sz300608)、新炬网络(sh605398)、南兴股份(sz002757)等多股封板。机器人(sz300024)概念股反复活跃,晋拓股份(sh603211)、中大力德(sz002896)、冀东装备(sz000856)、祥鑫科技(sz002965)等多股涨停。下跌方面,房地产板块走低,中交地产(sz000736)、荣盛发展(sz002146)跌停。个股涨多跌少,沪深京三市近4000股飘红,今日成交1.23万亿。截止收盘沪指涨0.7%,深成指涨1.15%,创业板指涨1.36%。2、板块概念方面,AI智能体、软件开发、机器人(sz300024)、铜高速连接等板块涨幅居前,房地产、多元金融、中药、油气等板块逆势下跌。3、两市共3783只个股上涨,73只个股涨停,1147只个股下跌,30只个股跌停,9只股票炸板,炸板率12%。 -

巨丰投资张翠霞今天 07:08:15

4小时运行结束,总结全天市场运行,1)除北交所外其余指数全部低开高走收光脚阳线,护盘+看好节后行情,且沪指收盘点位3256点下方,收一根周线假阴线,因节前只剩一个交易日,一天定周线,收涨概率较高,反包中阳概率较高,标准的反包修复组合K线;2)量能,沪深两市今日成交额12337亿元,较上个交易日13695亿元减少1358亿元;3)行业板块方面,以加权涨幅来看56家行业50家红盘,软件服务、互联网、通用机械等板块涨幅居前;供气供热、房地产、酿酒等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~