本周市场先大幅上行,后逐步下行。整周来看,利率债整体上行,信用债多下行,利差整体压缩。

当周机构如何应对?

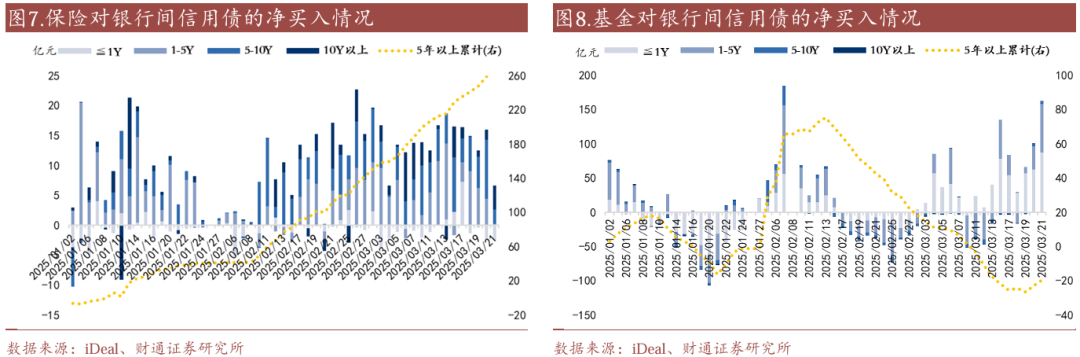

保险公司持续买入信用债,超长债买入力量仍然不低。基金小幅拉长久期,从减持1-5Y信用债转为增持。

一季度末的季节性规律表现如何?

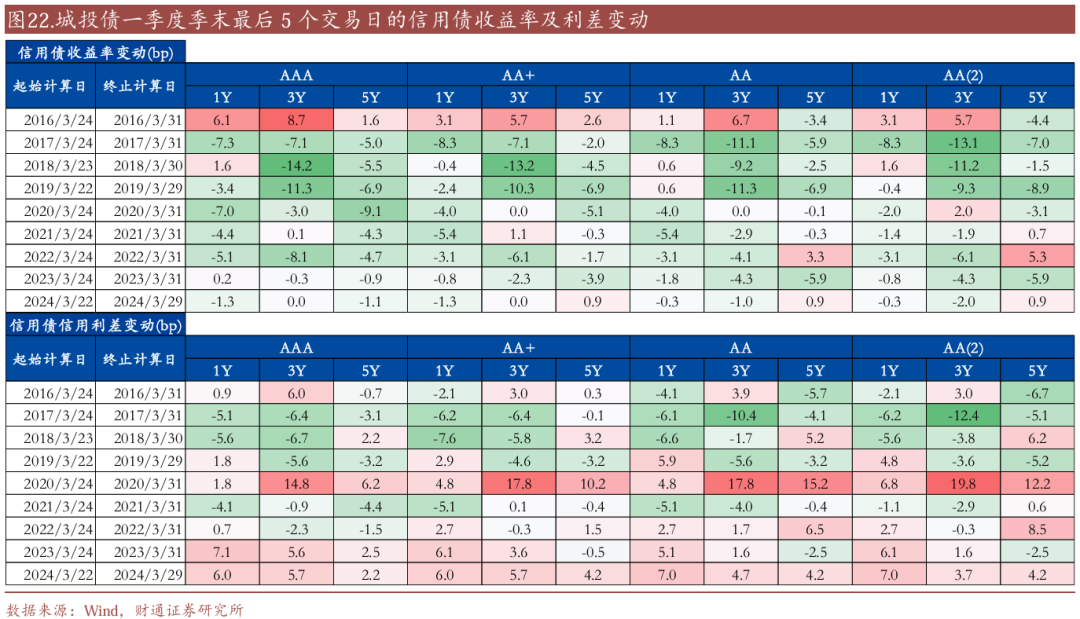

2019年以来,一季度末最后5个交易日,收益率几乎均下行。信用债收益率也多下行,但信用利差多小幅走阔。

后市如何展望?

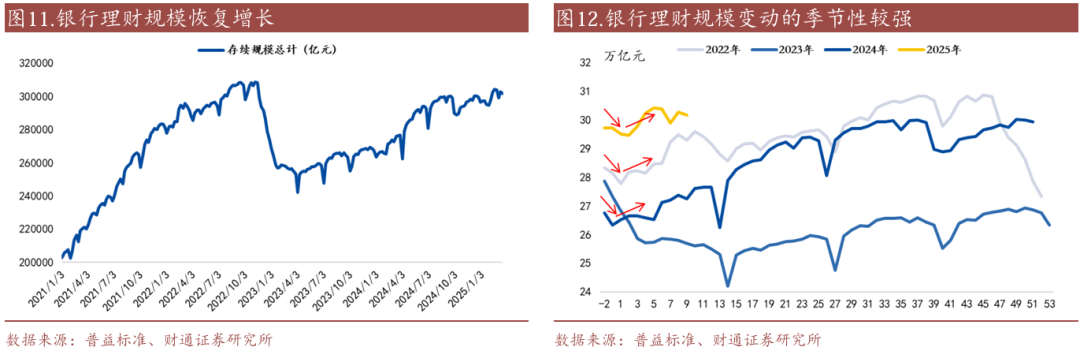

面临季末,银行理财或有一定回表压力,信用债表现或偏弱,对其他机构而言,或是不错的信用配置时点。

如何配置?

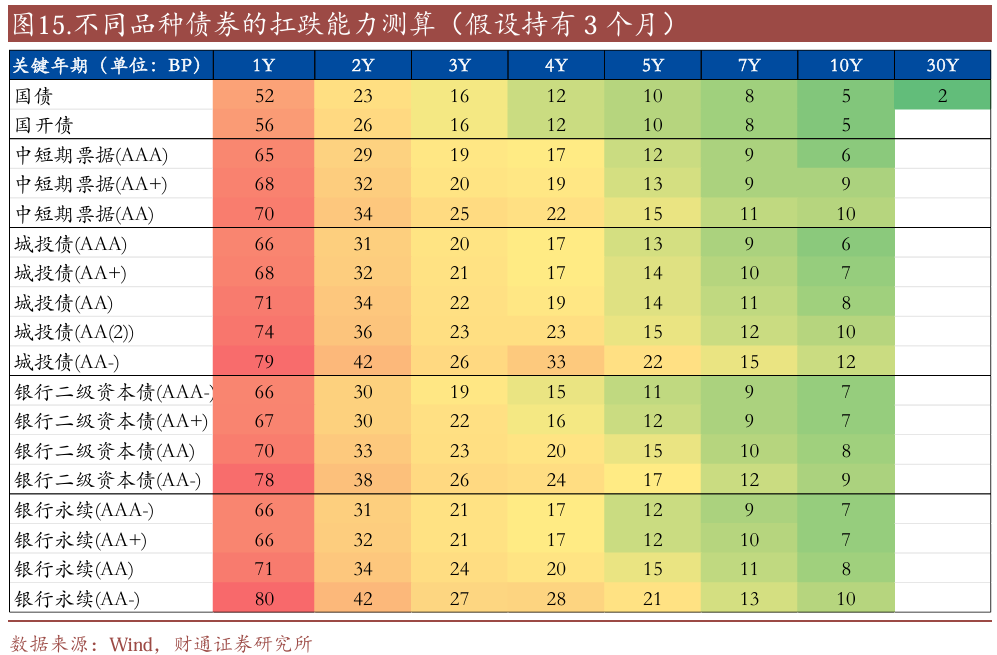

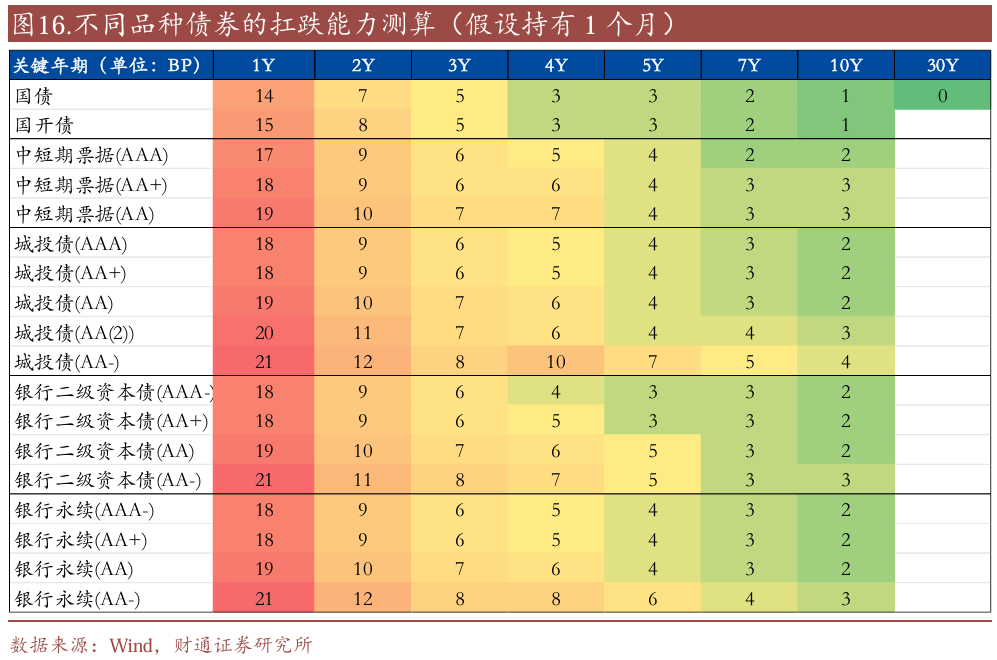

在市场走势不确定性较高的阶段,中短债的扛跌能力优势明显。持有3个月,2年内信用债能够扛30bp以上的收益率上行;持有1个月,2年内信用债也能够扛10bp左右的收益率上行。

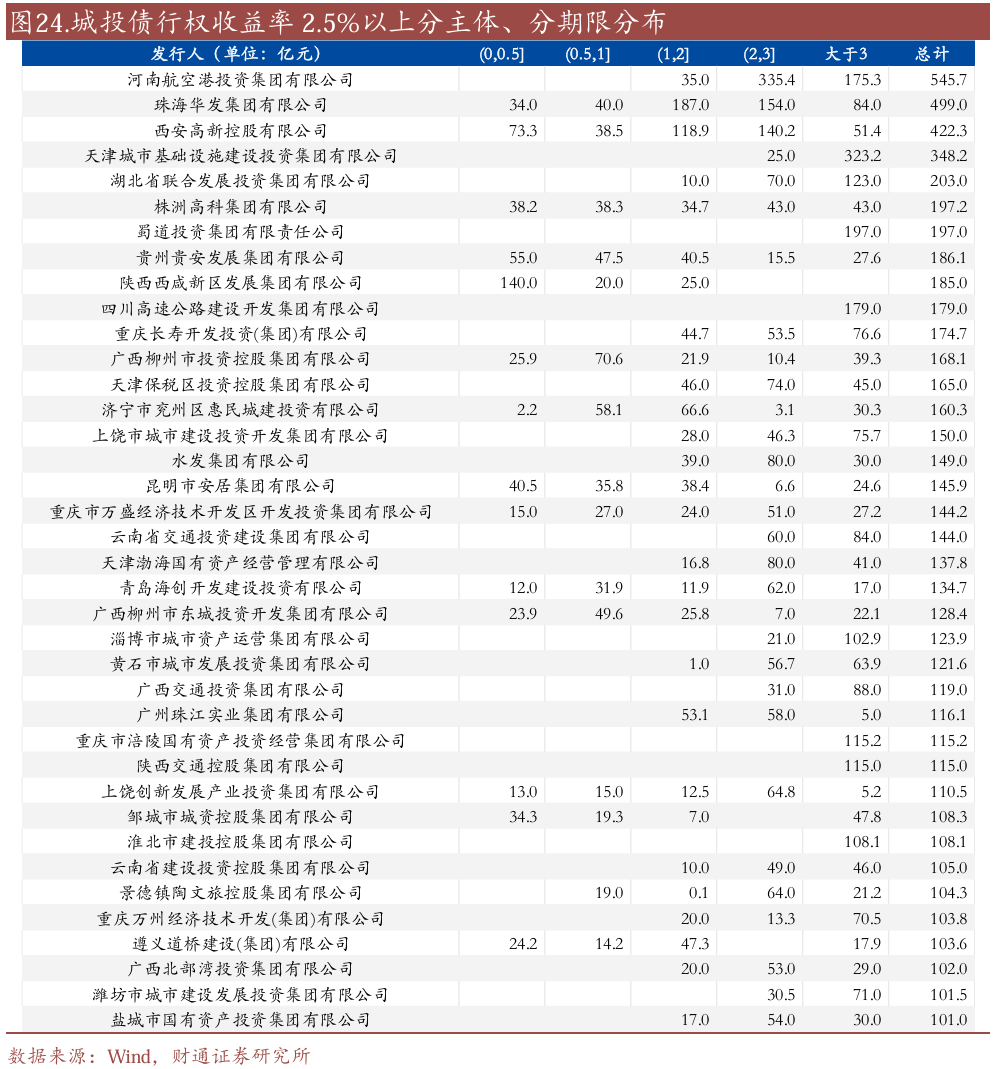

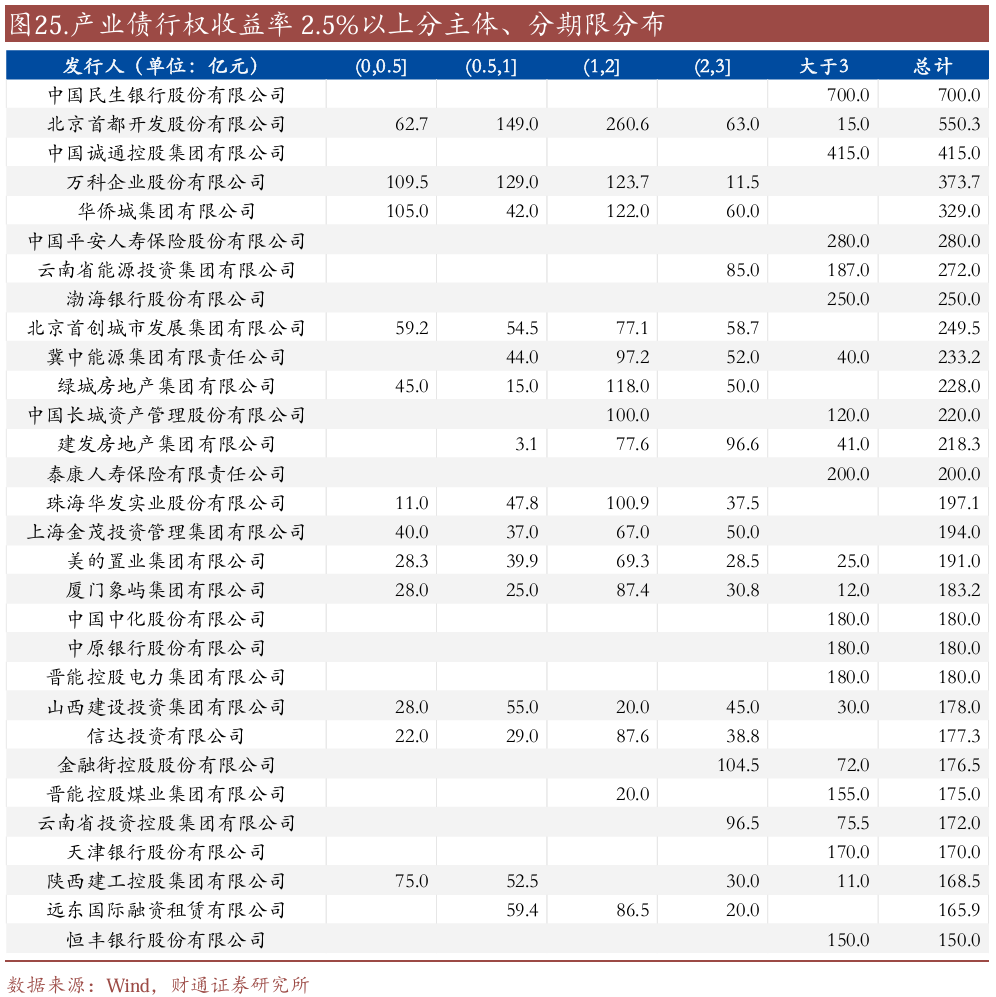

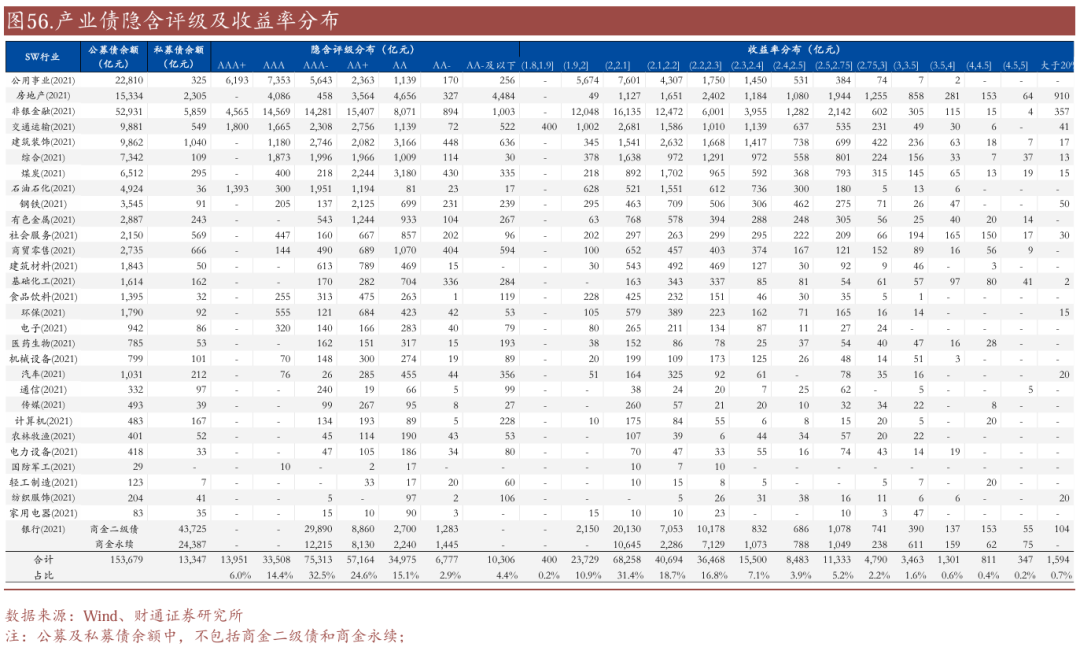

目前,城投债2.5%以上估值占比27%,较上周下降5%以上,产业+金融债估值2.5%以上占比10.88%。中短债品种中仍有较广择券空间。

考虑到市场的不确定性、信用债流动性偏弱等特点,建议在确定性较高的中短信用方向上,继续配置。对于交易型账户,目前2年左右信用债利差保护不错,扛跌能力较强,建议关注其相对优势;对于配置型账户,可以继续关注有票息优势的高等级超长债。

风险提示:数据统计或有遗漏,宏观经济表现超预期,信用风险事件发展超预期

本周信用债收益率整体下行,短端表现更为明显。变动中,各类机构如何交易?品种上,谁有布局价值?

01

季末,或是买入时点

1.1

本周市场表现如何?

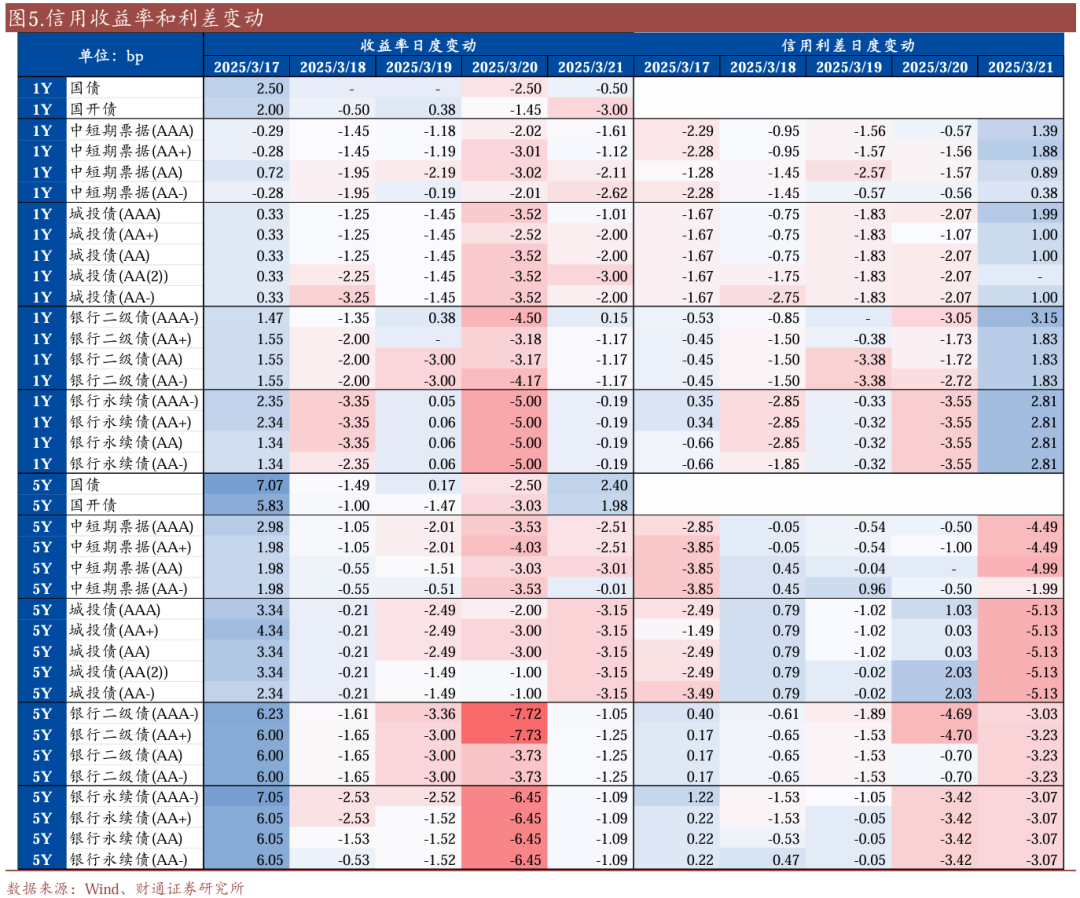

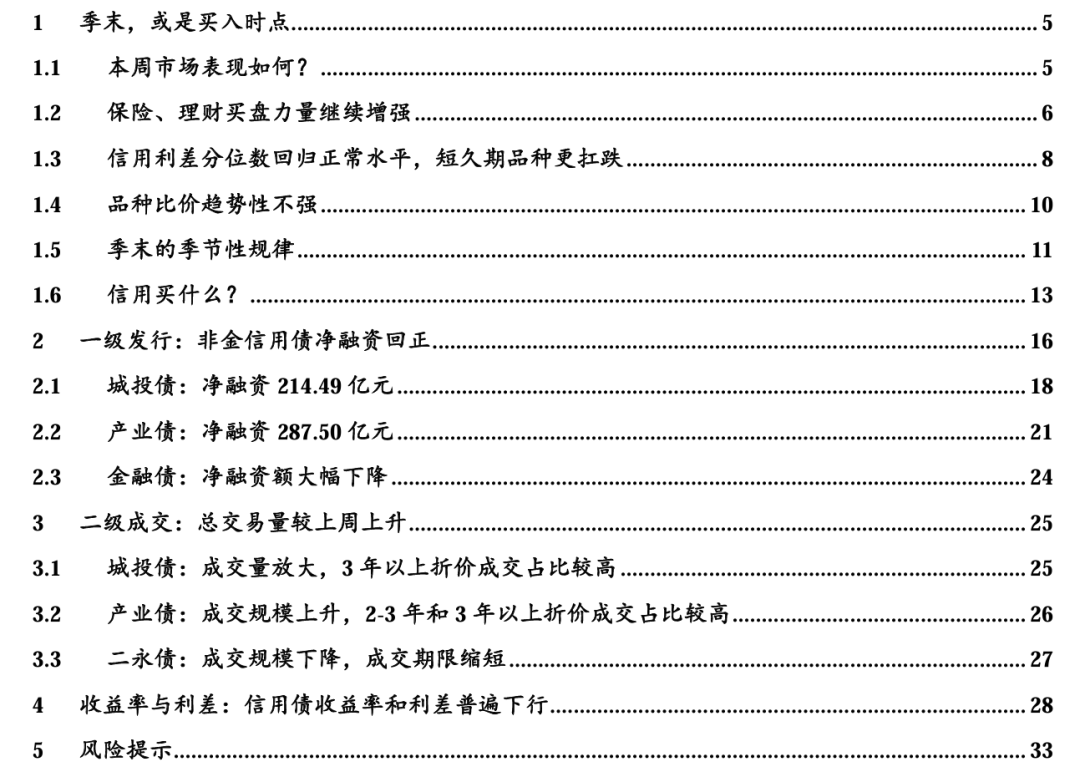

本周信用债市场收益率整体下行,利差收窄。信用债收益率大多下行,其中短期限下行较多,1年期中短期票据和城投债收益率下行均在6.5bp及以上。信用利差大多收窄,同样表现为短期限收窄幅度更大,其中3年期各品种信用债利差收窄较为明显。

从日度观察,收益率先上后下,日内波动较大。周一长端利率、二永债收益率上行幅度较大,均超过5bp,周二至周五收益率则整体下行,周四单日二永债下行幅度在5bp及以上。信用利差方面,本周信用利差整体收窄,周五走势略有分化,长久期信用债利差快速压缩,短端略有走阔。

1.2

保险、理财买盘力量继续增强

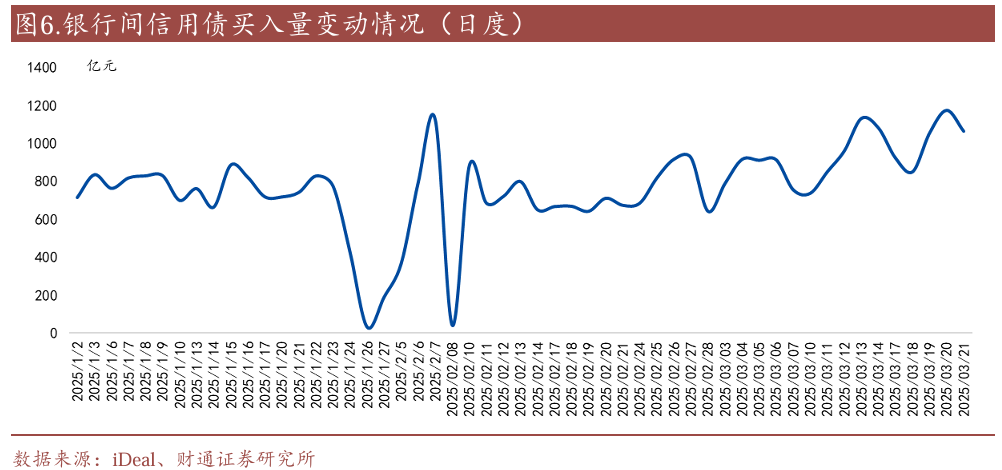

本周各机构对银行间信用债的买入交易量持续上升;整体买入规模较上周增长。

保险公司持续买入信用债,超长债买入力量仍不减。保险继续大幅增持信用债,5Y以上超长债的净买入仍维持在不低的水平,且较上周同期有所增长。

基金增持1-5Y信用债,大幅增持1Y内信用债。本周基金开始逐渐增持1-5Y信用债,除周二减持16.2亿元外,周一至周五累计增持127.56亿元。此外,基金本周大幅增持1Y内信用债,周一至周五已累计增持289.44亿元。

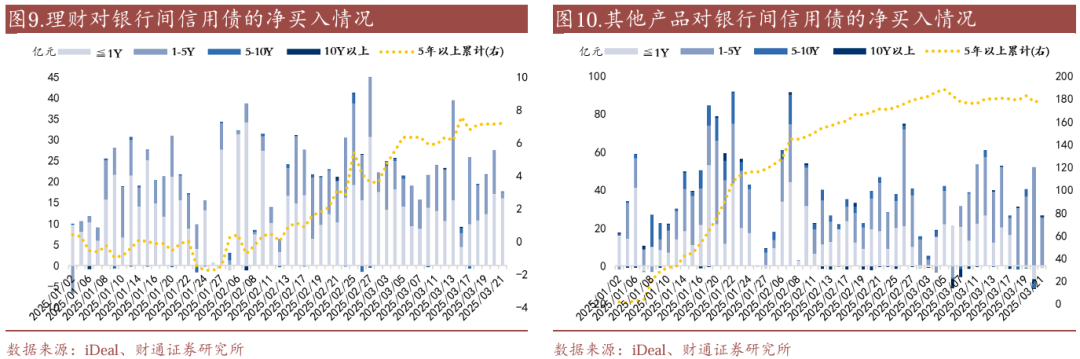

理财和其他产品持续增持信用债,是市场的主要买盘。

理财季末将要面临赎回压力,但整体压力预计可控。过去3年,银行理财的规模在季末均会出现季节性下行,这主要是由于银行理财面临较高的回表压力。目前,季末将近,预计银行理财还将面临一定的回表压力,对信用债可能构成一定影响。

1.3

信用利差分位数回归正常水平,短久期品种更扛跌

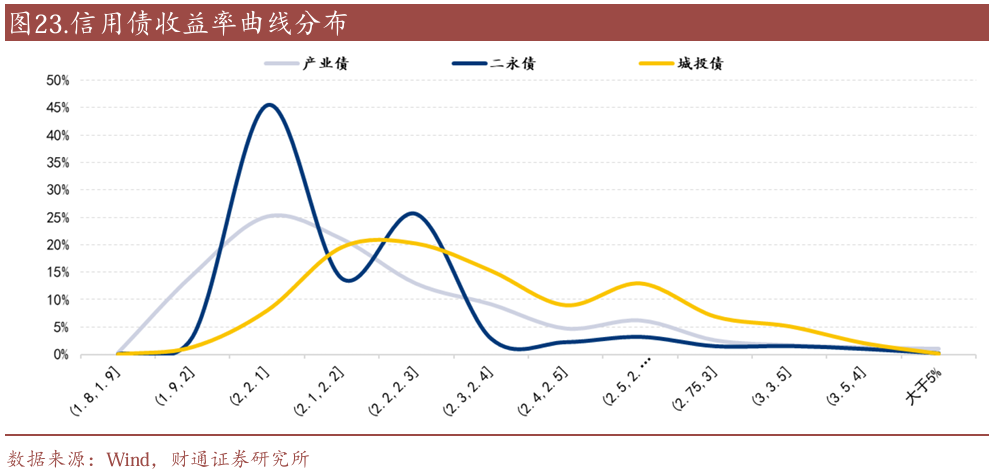

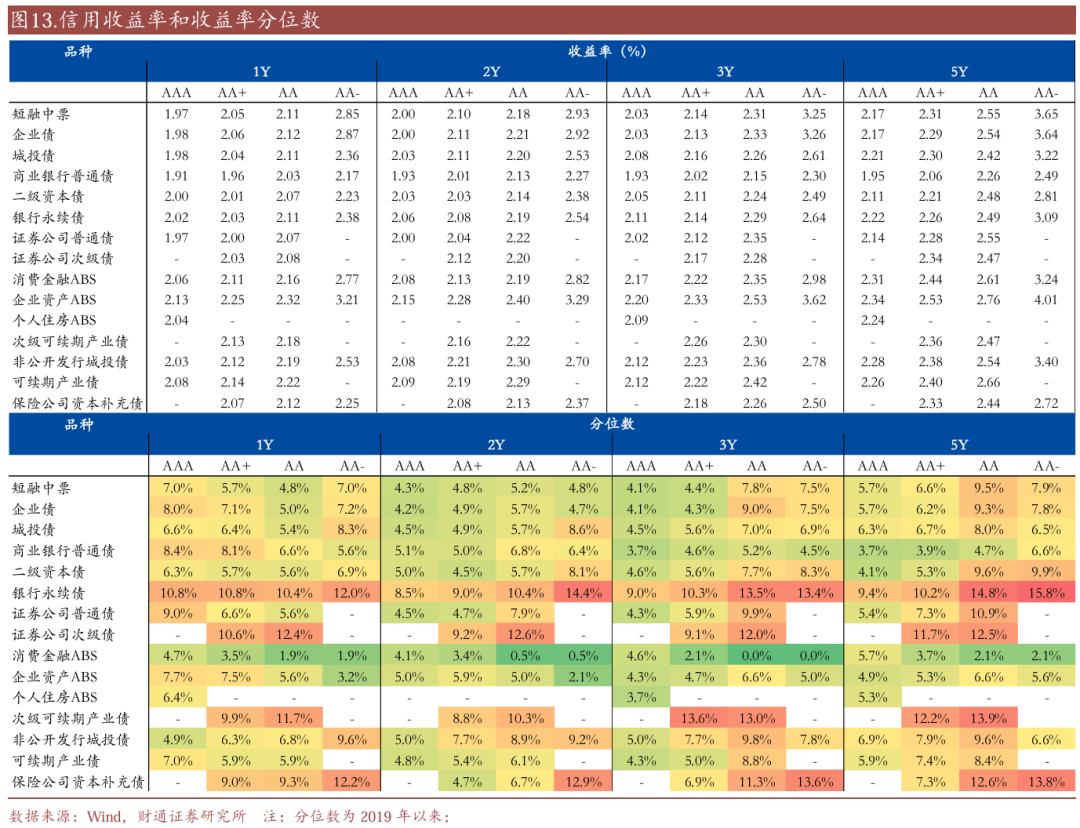

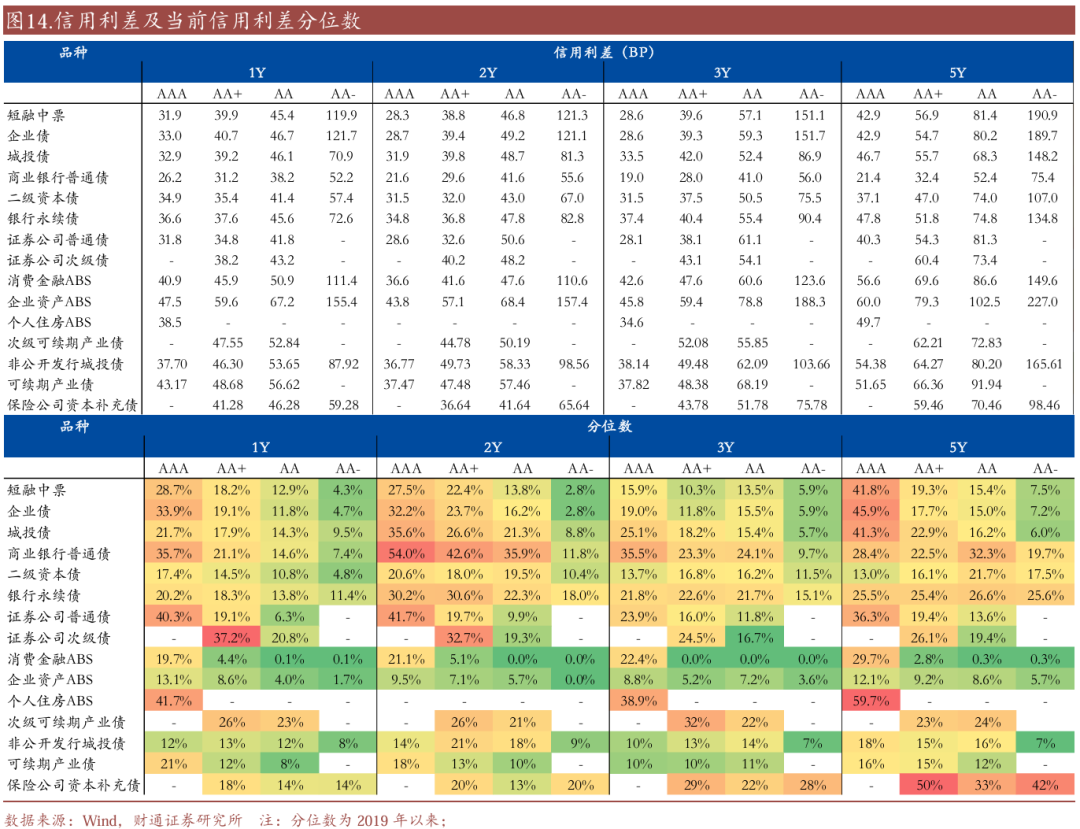

收益率分位数仍不高。截止2025/3/21,中债估值曲线多数处于2.10%~2.40%的区间,收益率分位数基本都处于20%以下。

信用利差目前也已经明显回归。截止2025/3/21,信用利差明显压缩,信用利差分位数显著回落,但中高等级(AAA/AA+)信用利差分位数仍然稍高,仍然值得市场关注。

以持有3个月为例进行计算,1年期债券能够扛住50bp以上的下跌,2年期债券能够扛住30-40bp的下跌,3年期债券能够扛住20-25bp的下跌,短久期债券的扛跌能力显著较强。1~2年期信用债扛跌能力相比利率债高10bp左右。

持有1个月,整体扛跌空间显著收窄,1年期债券扛跌能力只有10-20bp,2年期只有7-10bp。2年左右的短久期信用债扛跌能力仍显不错。

1.4

品种比价趋势性不强

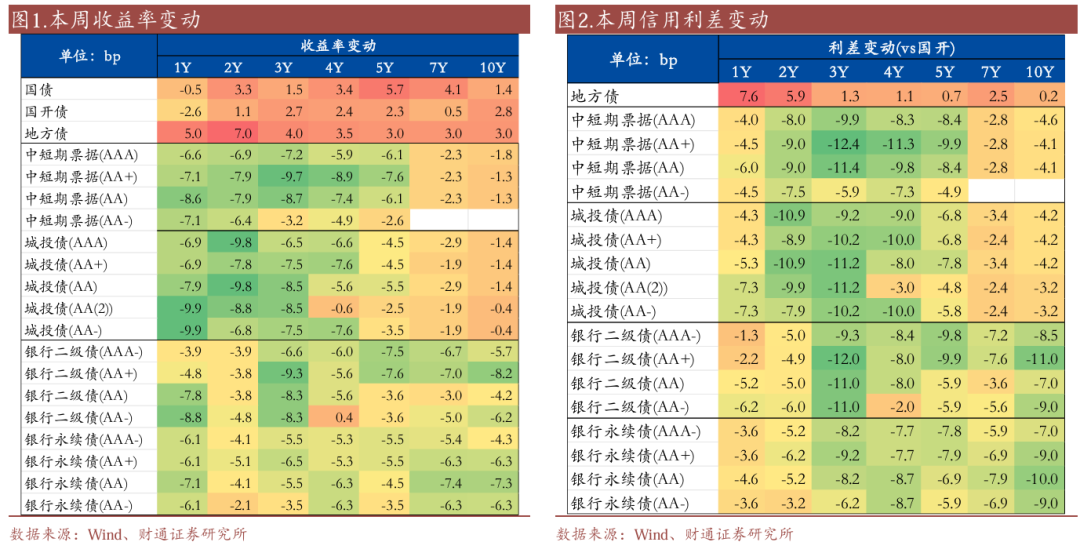

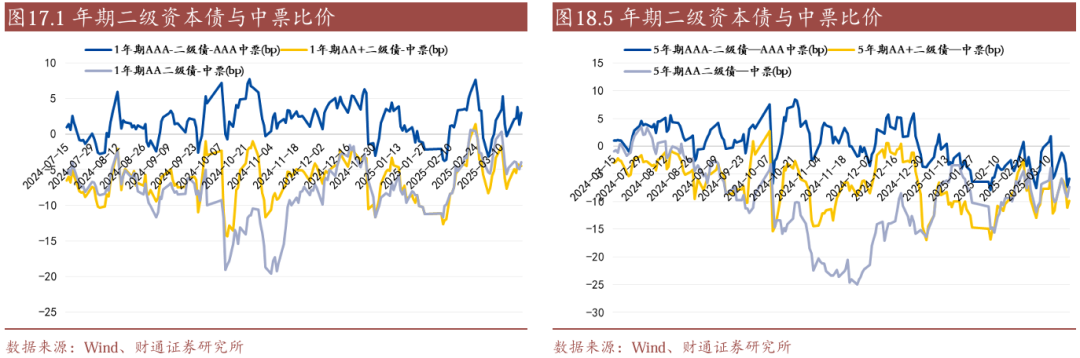

二永与中票相比,优势不算明显。本周长、短端二级资本债和中票比价仍持续以负利差为主,目前品种利差处于相对低位,进一步下行空间有限。未来一段时间预计也难以形成二永债与普信债的趋势性差异,更多还是对利率走势跟随是否足够迅速的反映。

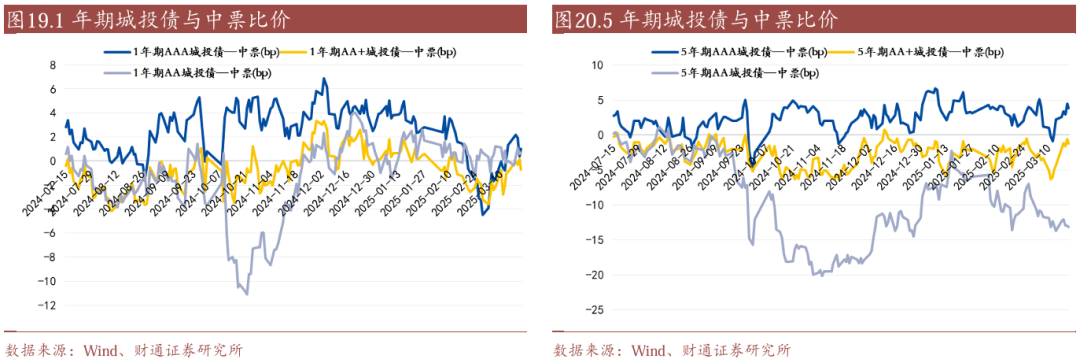

城投与中票比价仍处于相对正常区间。长端高等级品种利差本周有所回升,上行至年初以来的相对高位。

1.5

季末的季节性规律

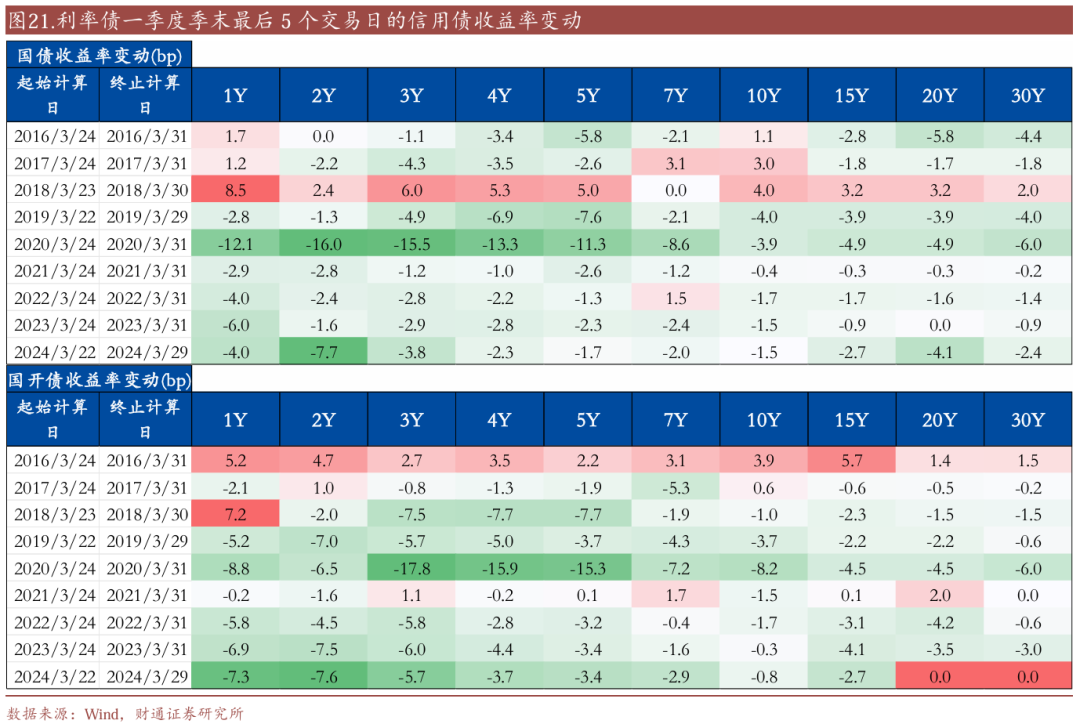

2019年以来,一季度末最后5个交易日,收益率几乎均下行。

信用债收益率也多下行,但信用利差多小幅走阔。

1.6

信用买什么?

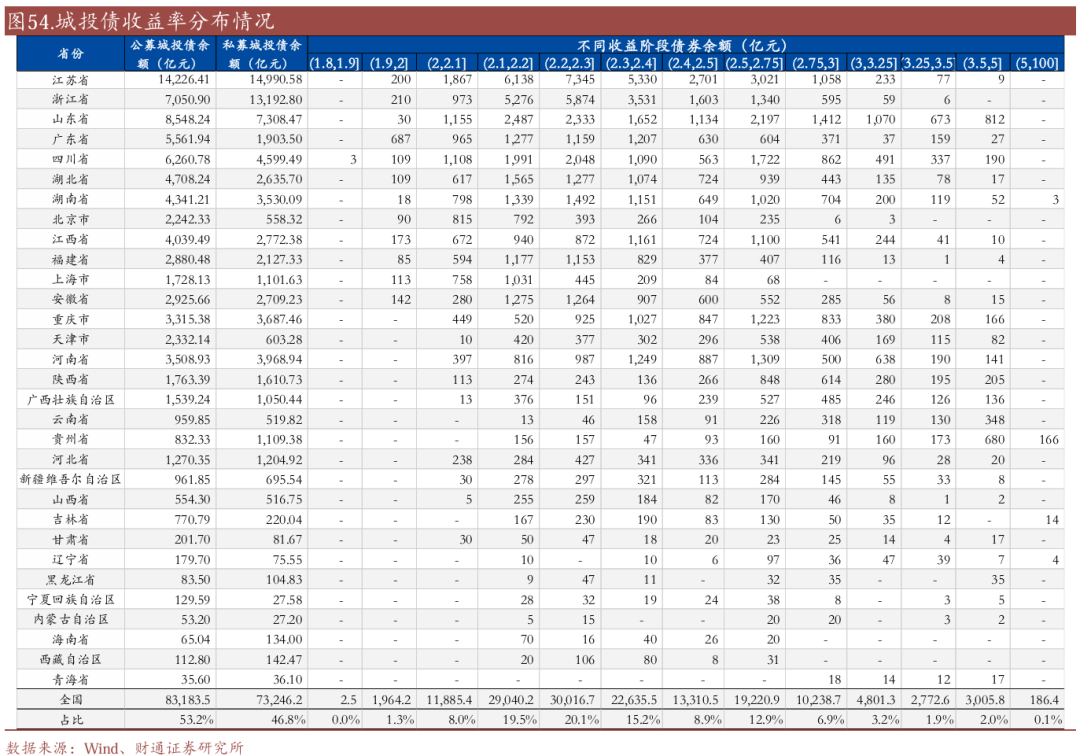

城投债2.5%以上估值占比27%,较上周下降5%以上,产业+金融债估值2.5%以上占比10.88%。

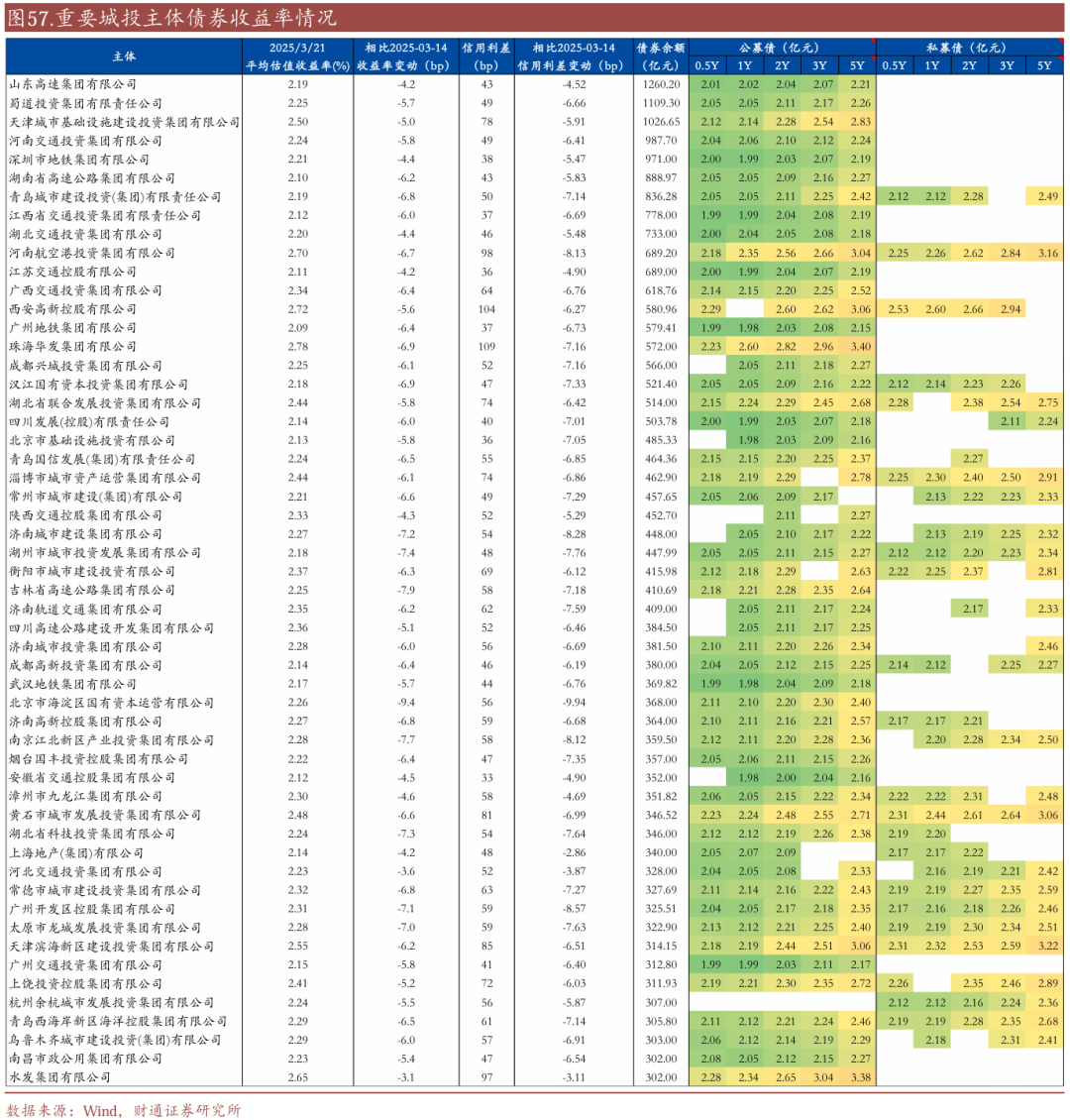

城投主体中,建议关注在地方具有较高重要性、层级较高的主体,如豫航空港、华发集团、西安高新、津保税等。

非城投主体中,可以关注地方重要的国有房企,如首开、首创、华发股份等。

02

一级发行:非金信用债净融资回正

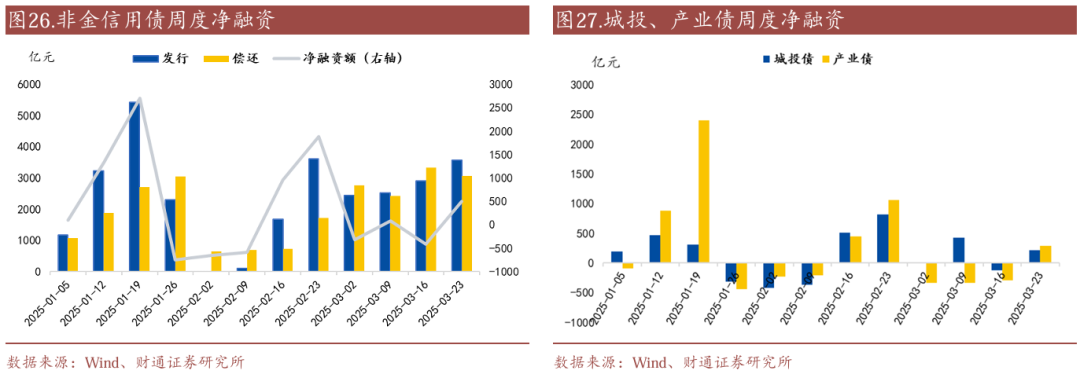

本周(3.17-3.21)非金信用债发行3570.37亿元,偿还3068.38亿元,净融入501.98亿元,其中城投债净融资214.49亿元,产业债净融资287.50亿元。金融债净融资-1215.45亿元。其中银行二级资本债净融资额为-5亿元,永续债净融资额为-795亿元。

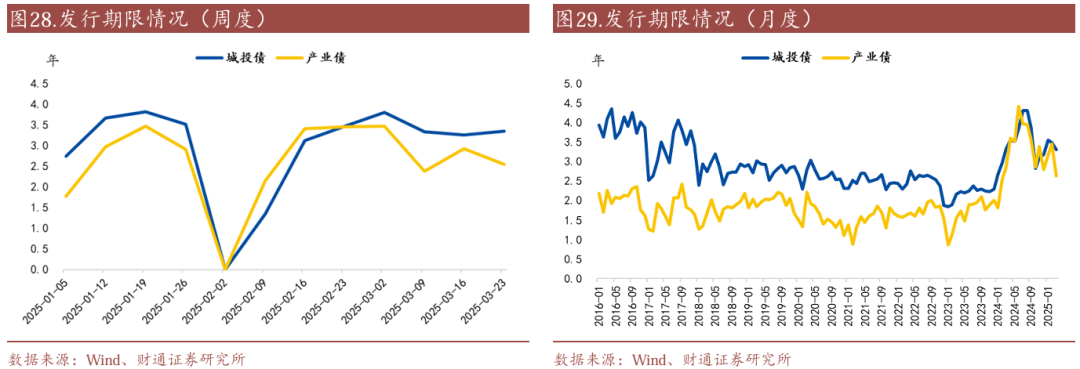

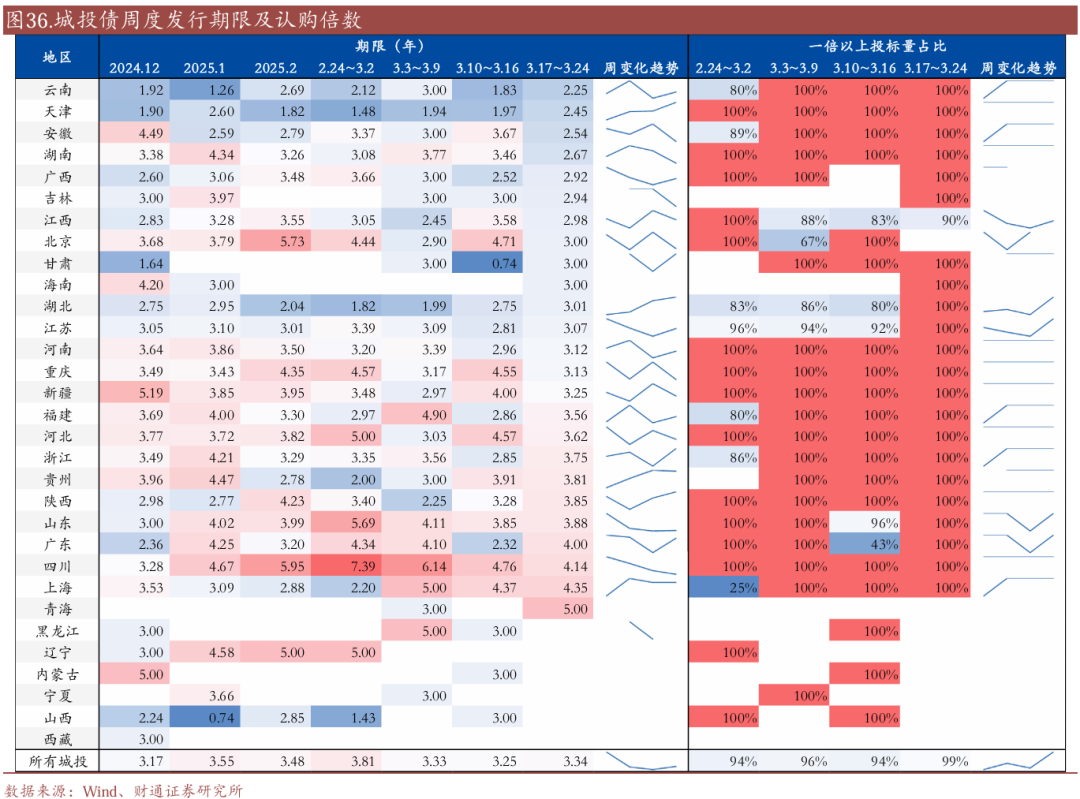

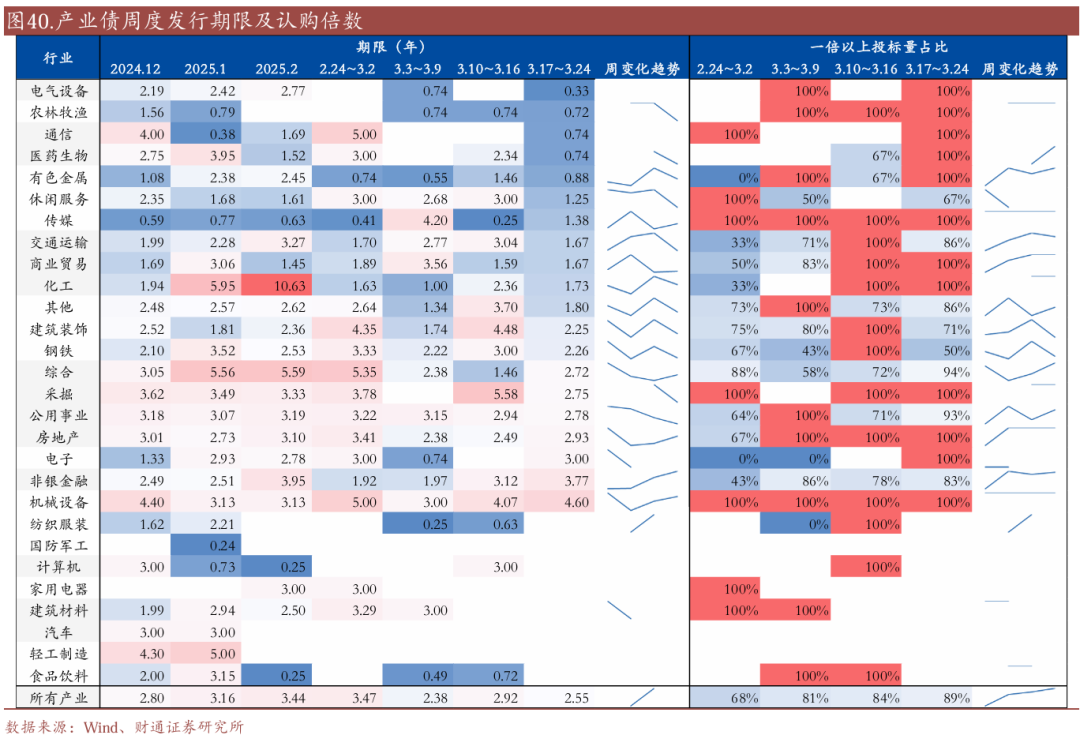

发行期限方面,本周非金信用债发行期限为2.96年,较上周平均缩短0.15年。其中城投债发行平均期限为3.34年,较上周平均拉长0.09年;产业债发行期限为2.55年,较上周平均缩短0.38年。金融债发行平均期限为2.77 年,较上周平均拉长1.84年。

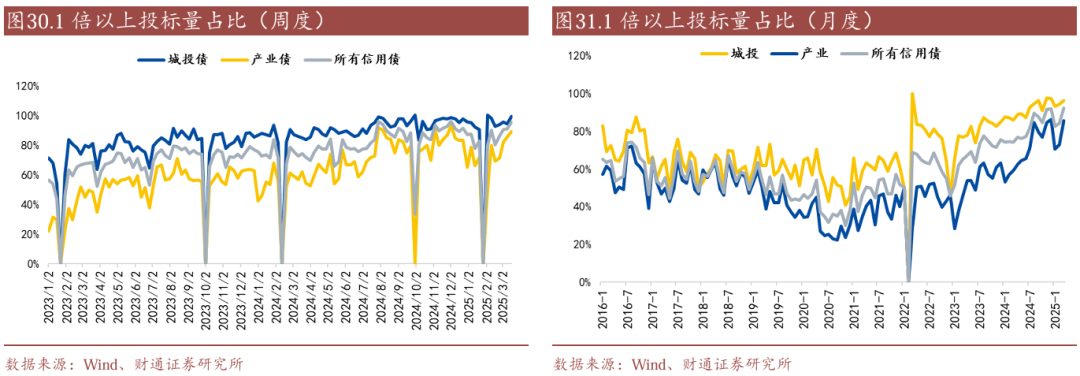

市场情绪方面,本周城投债有投标倍数的主体中,1倍以上投标量为99.43%,较上周上升了5.25个百分点;产业债有投标倍数的主体中,1倍以上投标量为89.29%,较上周上升了3.96个百分点。月度情况看,截至本周,3月所有信用债有投标倍数的主体中,1倍以上投标量占比为92%。有投标倍数的城投债1倍以上投标量占比为96%,有投标倍数的产业债1倍以上投标量占比为86%。

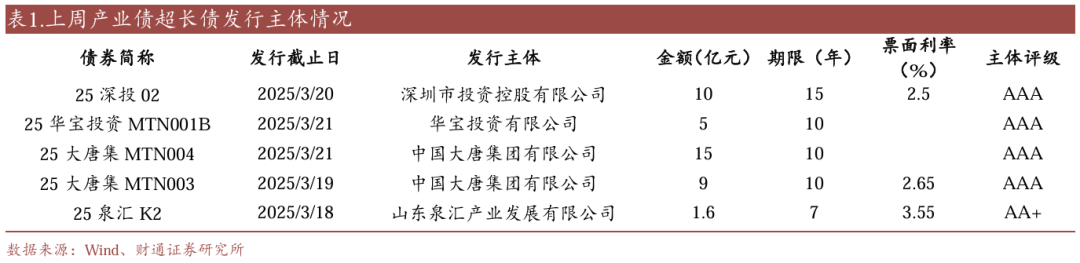

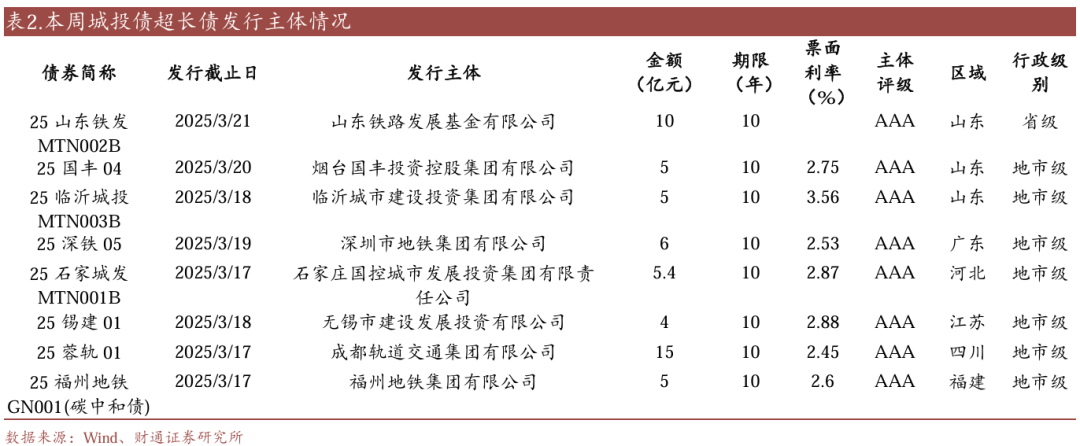

超长债方面,本周共发行期限在7年及以上的超长产业债5只,合计40.6亿元,期限最长为15年,发行主体评级均为AA+及以上。共发行8只超长城投债,合计55.4亿元,期限最长为10年,发行主体评级均为AAA。

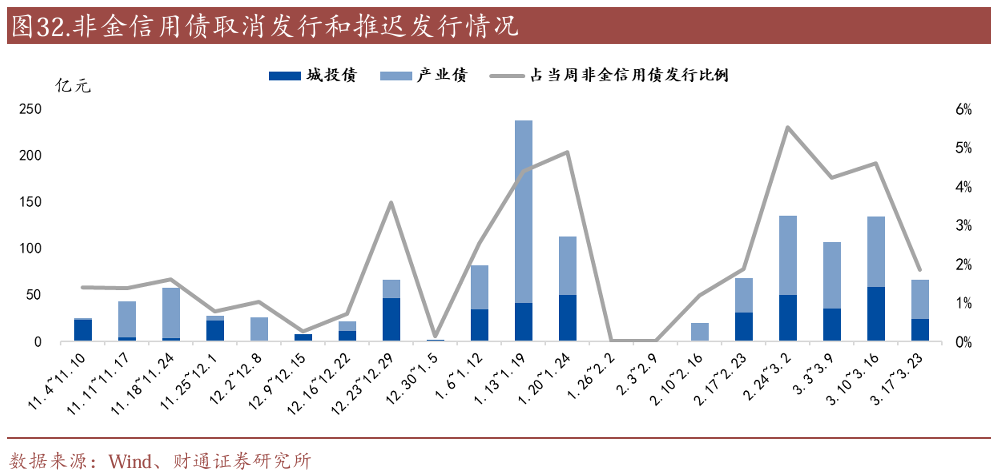

异常发行方面,本周非金信用债推迟发行0只,取消发行12只,合计规模66亿元。

2.1

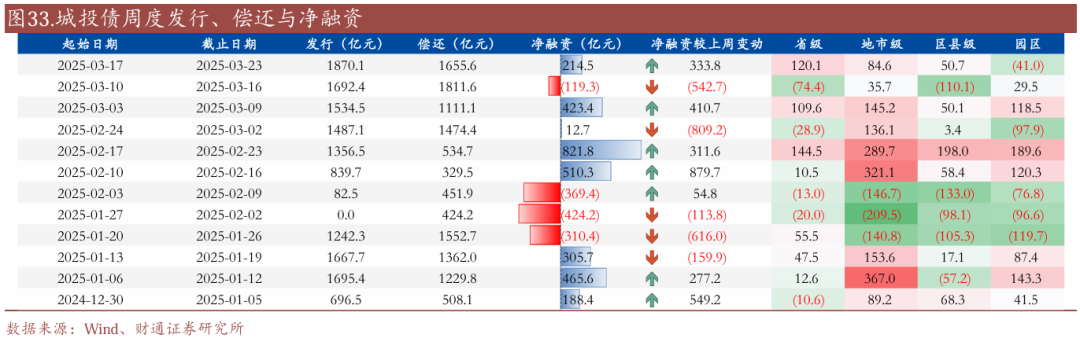

城投债:净融资214.49亿元

本周城投债合计净融资额214.49亿元,较上周增加333.77亿元。

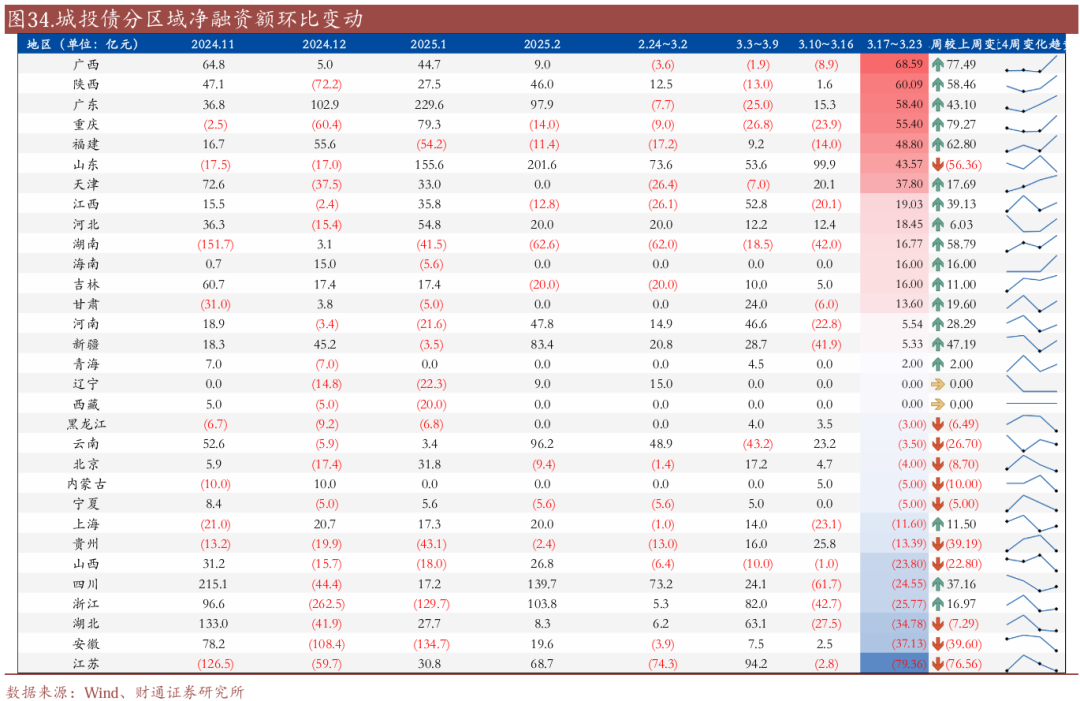

发行期限方面,本周发行期限最长的地区前3位分别为青海、上海、四川,发行期限最短的地区前3位分别为云南、天津、安徽。

分区域来看,本周前3名净融资的地区分别广西、陕西、广东,后3名分别为江苏、安徽、湖北。

分行政级别看,城投债2025年1月1日至3月21日,省级、地市级、区县级与园区级的净融资额分别为383.44亿元、1236.87亿元、17.89亿元和367.75亿元,分别较2024年同期变动-25.99%、87.84%、113.71%和-7.92%。

2.2

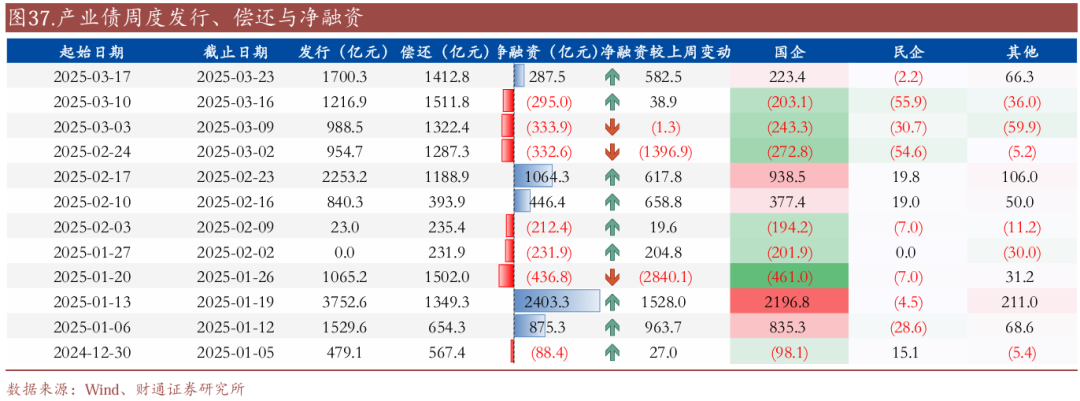

产业债:净融资287.50亿元

本周产业债合计净融资额287.50亿元,较上周增加582.45亿元。

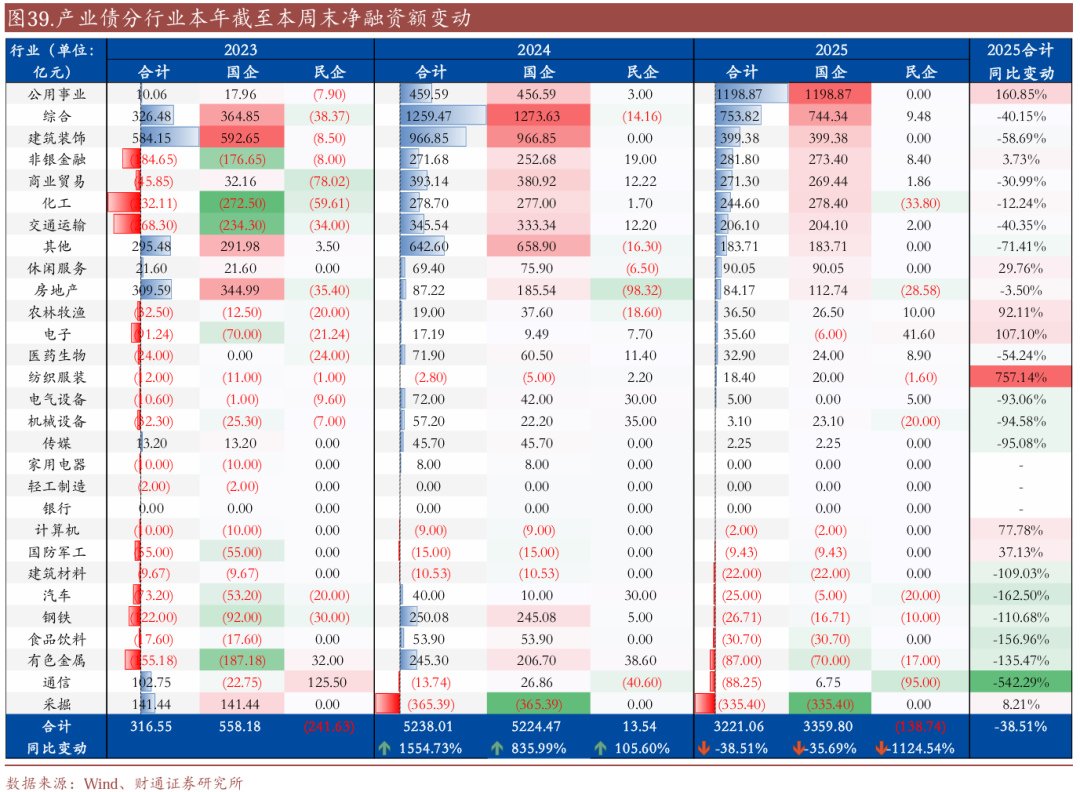

发行期限方面,本周发行期限最长的行业前3位分别为机械设备、非银金融、电子,发行期限最短的行业前3位分别为电气设备、农林牧渔、通信。

分行业来看,本周前3名净融资的行业分别为非银金融、综合、交通运输,后3名分别为采掘、建筑装饰、建筑材料。

分企业性质看,2025年1月1日至3月21日国企与民企的净融资额分别为3359.80 亿元和-138.74亿元,净融资额较2024年同期均有下降。

2.3

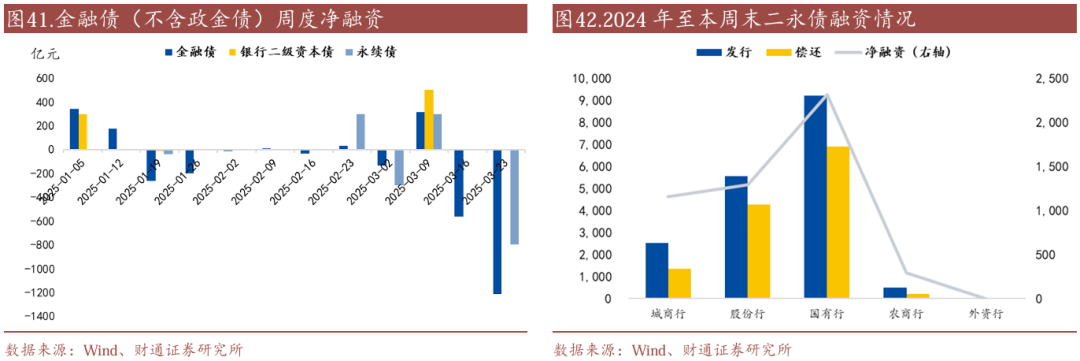

金融债:净融资额大幅下降

本周金融债净融资额-1215.45亿元,相比上周下降654.55亿元,其中银行二级资本债净融资额为-5亿元,永续债净融资额为-795亿元。

03

二级成交:总交易量较上周上升

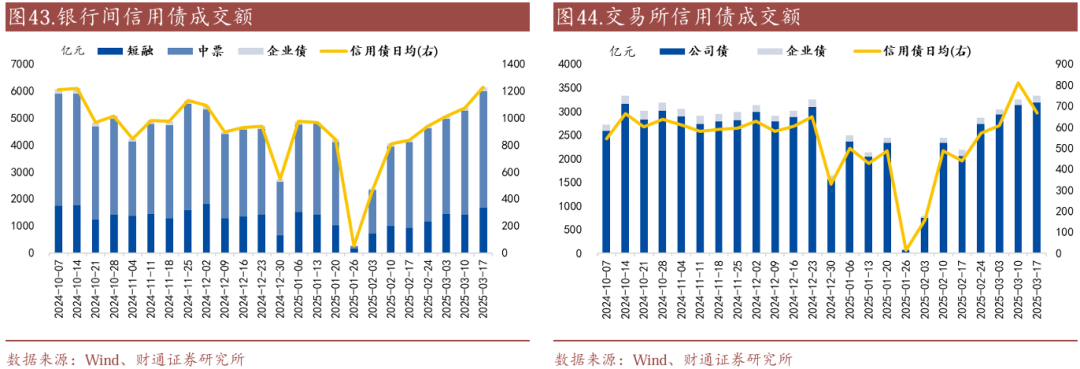

本周银行间和交易所信用债合计成交10,332.48亿元,总交易量相比上周上升。分类别看,银行间短融、中票和企业债分别成交1665.92亿元、4307.07亿元、151.99亿元,交易所公司债和企业债分别成交3190.5亿元和145.96亿元。

3.1

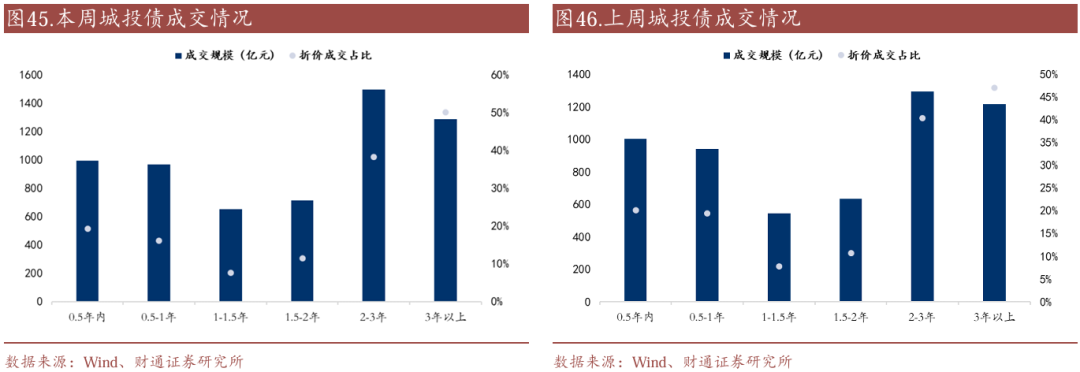

城投债:成交量放大,3年以上折价成交占比较高

本周城投债成交6110.06亿元,较上周增加486.22亿元,日均成交规模为1222.01亿元,较上周增加97.24亿元。

分期限看,本周城投债加权成交期限为2.22年,较上周略有拉长。成交期限结构方面,本周城投债3年以上折价成交占比较高,为50.08%。

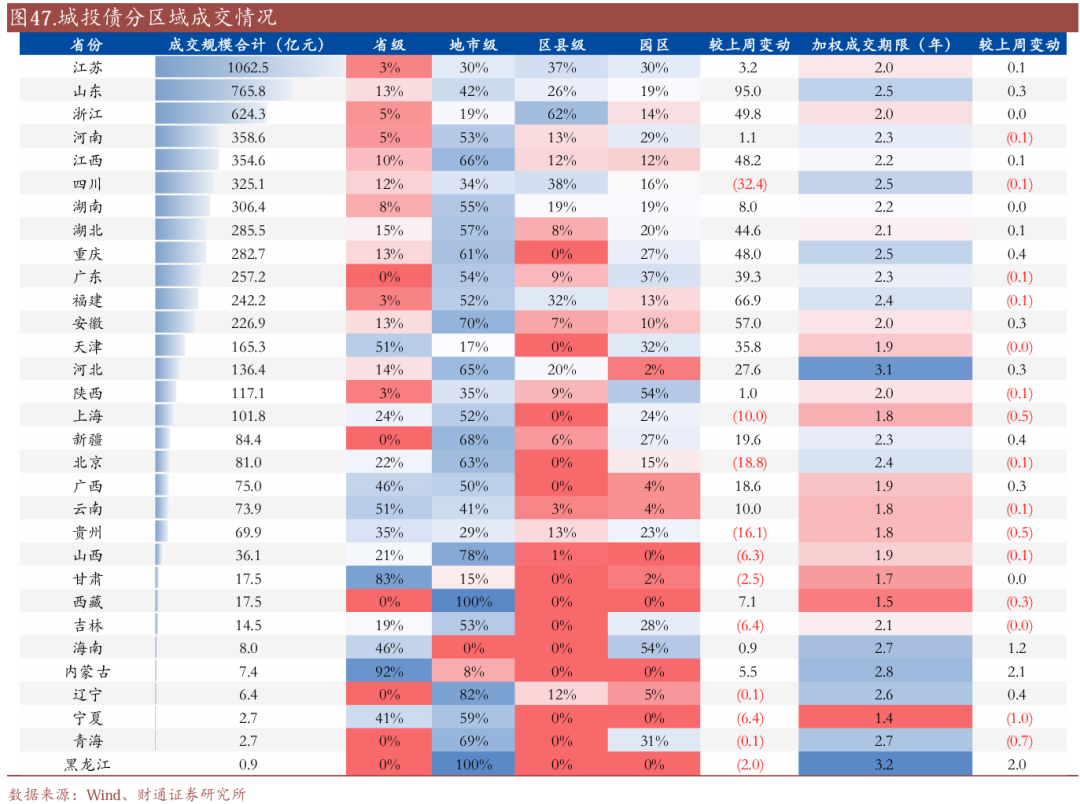

分区域看,本周前5名成交规模的地区分别为江苏、山东、浙江、河南、江西,成交规模均在350亿元以上,后5名分别为黑龙江、青海、宁夏、辽宁、内蒙古,成交规模均在8亿元以下。成交期限方面,黑龙江、河北、内蒙古、海南、青海、辽宁本周城投债加权平均成交期限高于2.5年。

3.2

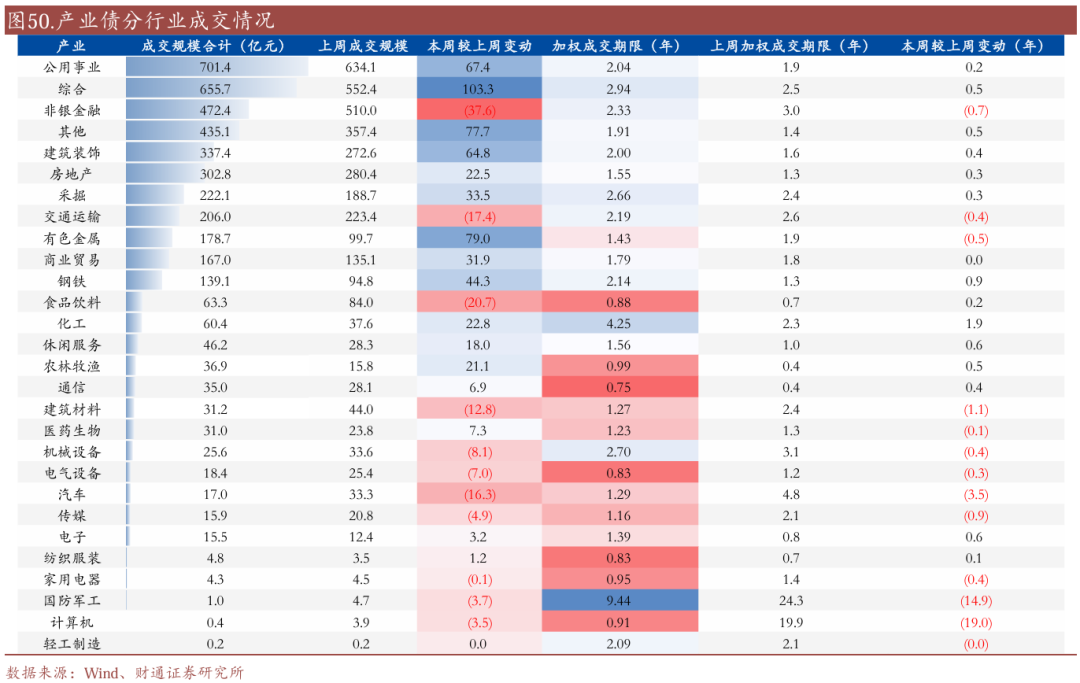

产业债:成交规模上升,2-3年和3年以上折价成交占比较高

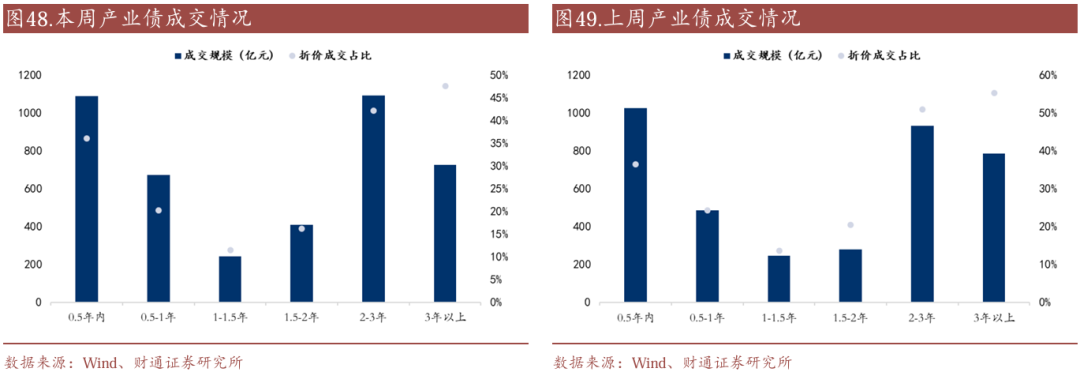

本周产业债成交4224.68亿元,较上周增加472.42亿元,日均成交规模为844.94亿元,较上周上升94.48亿元。

分期限看,本周产业债加权成交期限为2.13年,较上周缩短0.12年。成交期限结构方面,本周产业债2-3年和3年以上折价成交占比较高,分别为42.16%和47.50%。

分行业看,本周前5名成交规模的行业分别为公用事业、综合、非银金融、其他、建筑装饰,后5名分别为轻工制造、计算机、国防军工、计算机、家用电器、纺织服装。成交期限方面,国防军工、化工、综合、机械设备、采掘本周产业债加权平均成交期限高于2.5年。

3.3

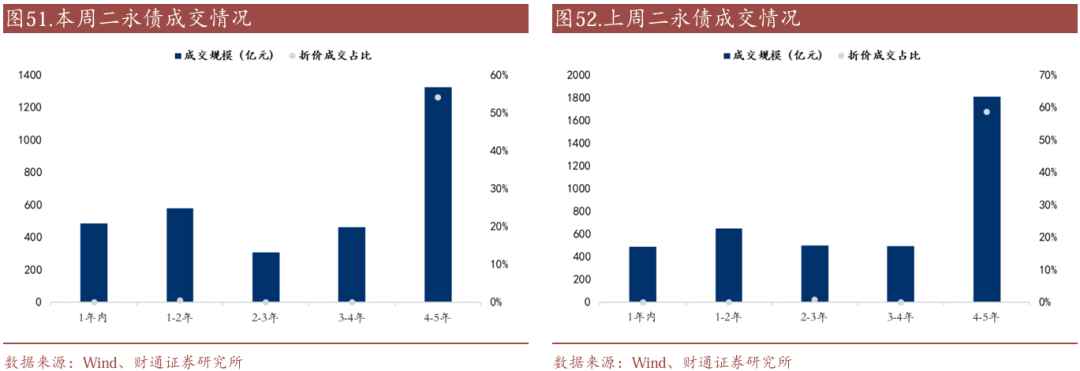

二永债:成交规模下降,成交期限缩短

本周二永债成交3290.68亿元,较上周下降873.22亿元,日均成交规模为658.14亿元,较上周下降174.64亿元。

分期限看,本周二永债加权成交期限为3.18年,较上周缩短0.2年。

04

收益率与利差:信用债收益率和利差普遍下行

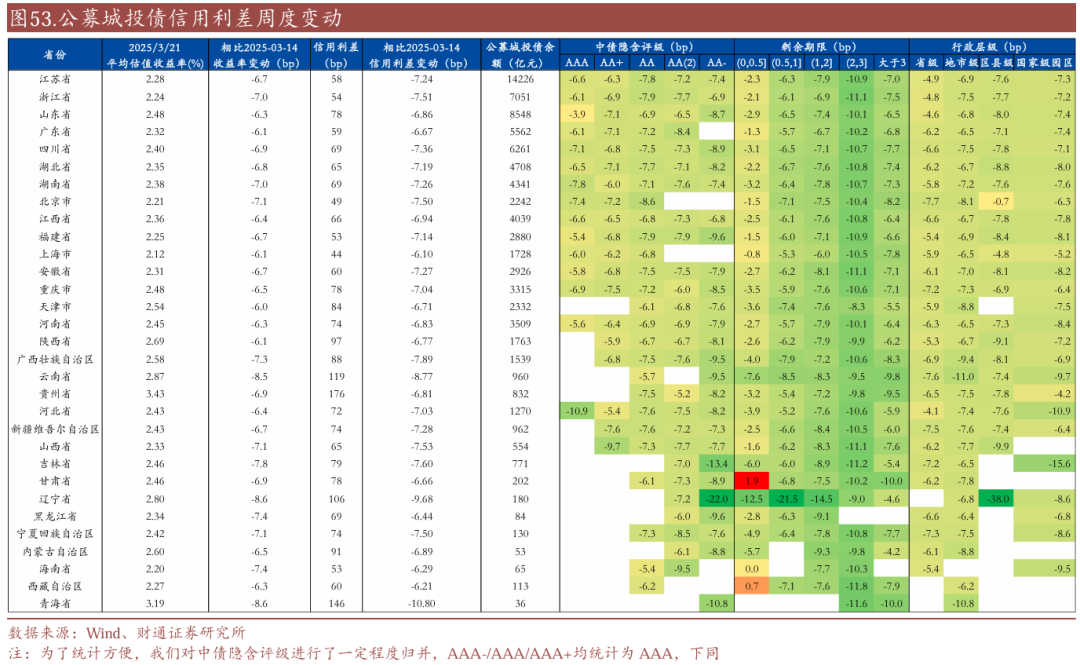

城投债:城投债利差全面下行,其中以中久期表现更为明显。分省来看,青海下行10.80 bp,辽宁下行9.68 bp,云南下行8.77bp,广西下行7.89bp,吉林下行7.60bp,另有山西、浙江、北京、宁夏利差下行在7.5bp及以上。截至3月21日,3%估值以上城投债规模10,766.1亿元,占比7.22%,2.5%估值以上城投债规模40,225.6亿元,占比26.98%。

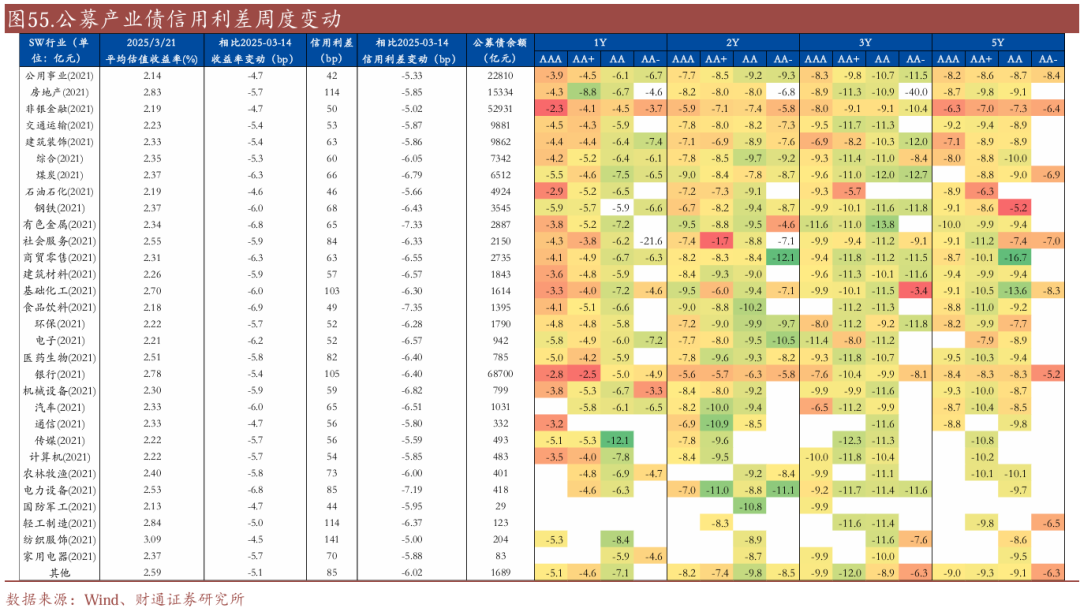

产业债:各行业利差整体下行。分行业来看,较上周,食品饮料平均利差下行7.35bp,有色金属下行7.33bp,电力设备下行7.19bp,另有机械设备、煤炭、建筑材料、电子、商贸零售、汽车等行业下行超过6.5bp。

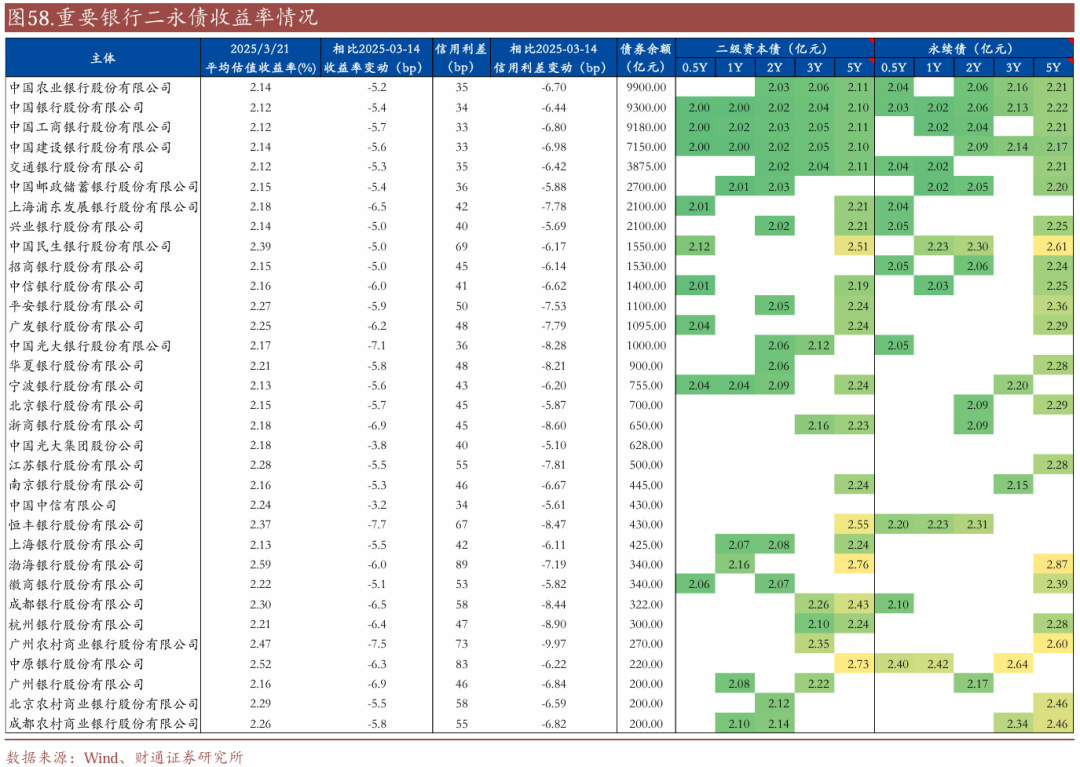

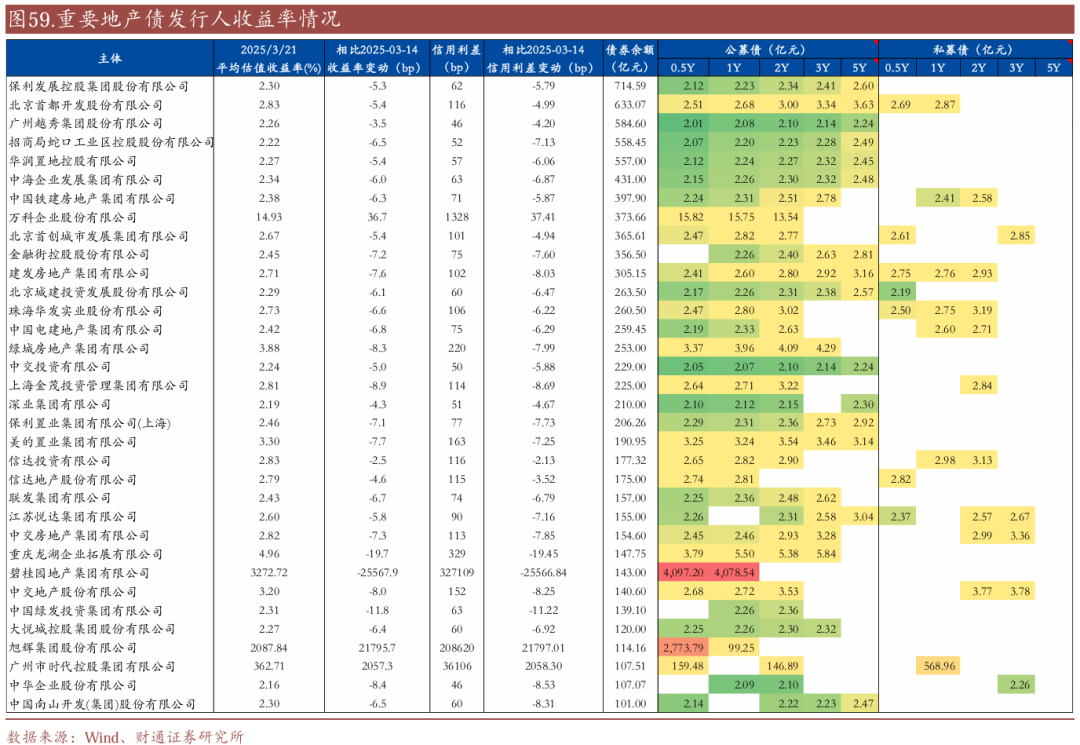

重要主体收益率多下行。城投发行人中(存续债券规模300亿元以上),海淀国资平均收益率下行9.4bp,吉林高速下行7.9bp,江北新区产投下行7.7bp,另有湖州城投、湖北科投、济南城建、广州控股、龙城发展等主体下行在7bp及以上;银行二永债发行人中,恒丰银行平均收益率下行7.7 bp,广州农商行下行7.5 bp,光大银行下行7.1bp,浙商银行、广州银行下行6.9bp;地产主体中,碧桂园平均收益率下行幅度较大,此外龙湖企拓下行19.7bp,中国绿发下行11.8bp。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)