$Pinterest, Inc.(PINS)$ 盘后下跌 15%,此前发布Q3财报虽然也超预期,但指引让投资者担忧。

业绩表现

营收8.98亿美元,同比增18%,好于市场预期的同比增17.5%;

Non-GAAP EPS升至0.40美元,高于市场预期的0.34美元。

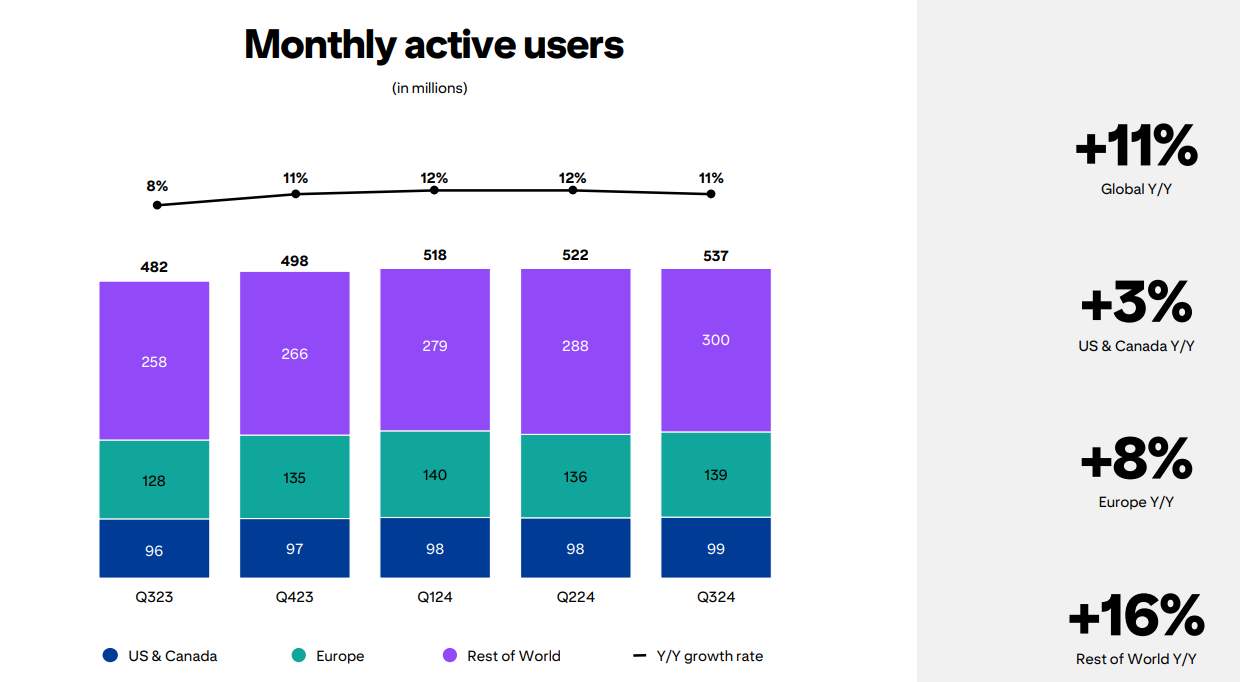

全球月活跃用户增长11%至创纪录的5.37亿。

地区业绩

美国和加拿大的本土业务表现出色,收入增长16%至7.19亿美元;欧洲收入增长20%,至1.37亿美元;其他地区增长38%至4200万美元。

月活跃用户增长主要来自海外。美国/加拿大的MAU至9900万,仅增长3%;欧洲的MAU为1.39亿,增长8%,其他地区增长16%至3亿。

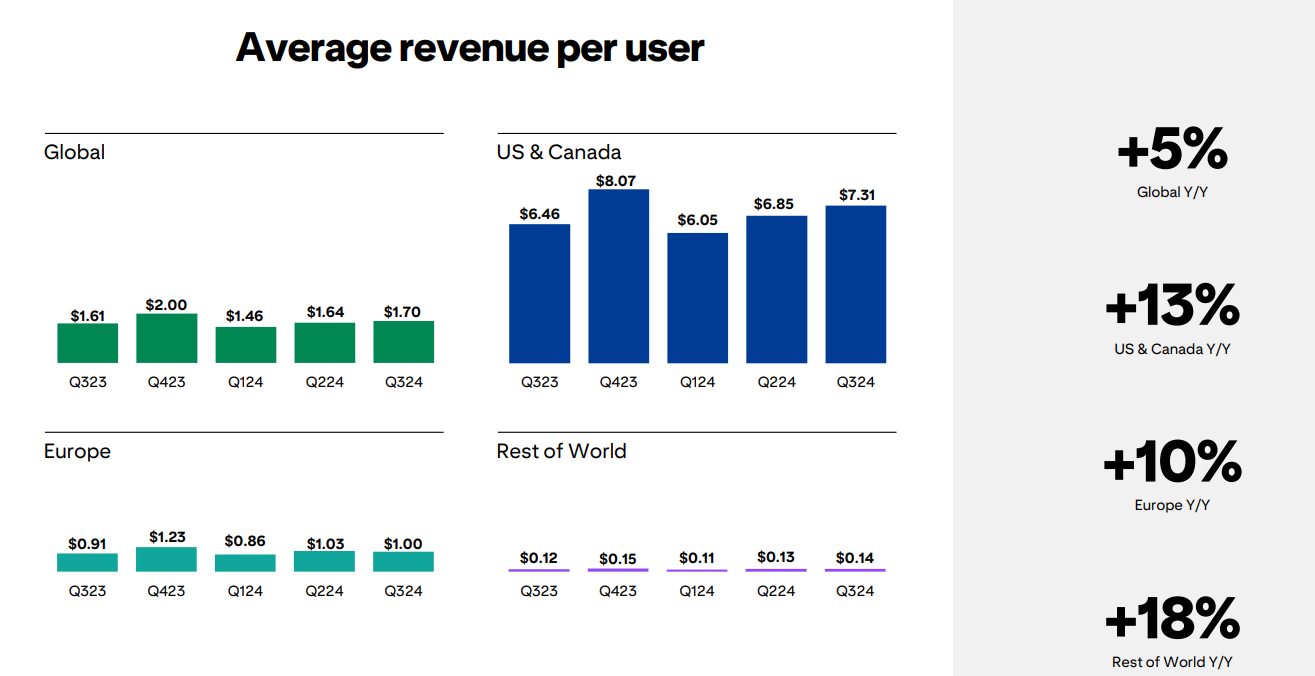

从ARPU来看,公司整体ARPU增长5%,至1.70美元。其中,美国/加拿大的APRU增长13%至7.31 美元;欧洲ARPU增长10%,至1.00美元;世界其他地区ARPU增长18%至0.14美元

我们在人工智能方面的投资正在推动成果,为用户提供更好的个性化体验,并为广告商带来更好的业绩,我们的低漏斗广告工具是我们业务中增长最快的部分,”首席执行官比尔·雷迪在对该报告的早期回应中表示。“广告商越来越依赖 Pinterest 来吸引我们不断增长的受众,他们将我们视为寻找灵感、策划和购物的好地方。”

投资要点

PINS在上个季度公布财报后也出现下跌,因为当时它警告称Q3将面临更艰难环境,并下调收入预期。

而此次对Q4收入指引为11.25亿至11.45亿美元,中值11.35亿美元低于市场预期的11.4亿美元;

同时Q4的运营费用(不包括收入成本)将增长11%至14%,总体达到4.95亿至5.1亿美元,高于市场预期。

因此,在同行的 $Snap Inc(SNAP)$ 和 $Meta Platforms, Inc.(META)$ 纷纷公布超预期的业绩以及稳健指引的情况下,PINS的指引不佳,也给投资者“公司经营不佳”的印象,并且在当前AI对广告行业的增量面前,PINS似乎没有吃到更多的红利。

而运营费用预期提升,更是让投资者认为公司在“买流量”,从而降低估值预期。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)