转自:wind

文 | 野马财经 于婞

编辑丨武丽娟

作为三大世界古酒之一的黄酒,唯中国独有。尤其在早年间的江浙一带,家里添丁时父母都会埋下一坛女儿红或状元红,等孩子出嫁或金榜题名时宴请宾客。

但销量与名气不成正比,如今在白酒和啤酒的挤压下,黄酒企业只能在夹缝中发展。即便是生产女儿红、状元红的“黄酒一哥” 古越龙山(600059.SH),其市值只有不到83亿元,与动辄千亿的头部白酒、啤酒上市公司不可同日而语。

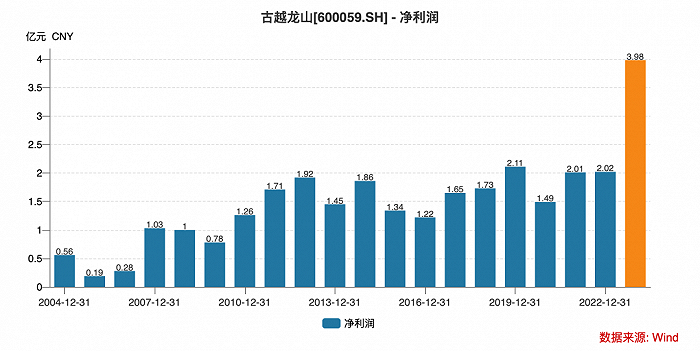

3月29日,古越龙山发布2023年度报告,去年公司营收17.84亿元,同比增加10.11%;归属净利润3.97亿元,同比增加96.47%。

然而,净利润大增,并非酒卖的好,而是身处浙江绍兴的古越龙山,拆迁补偿获得了一笔巨款。而公司扣除非经常性损益的净利润为1.91亿元,同比只增长了5.15%。

酒厂拆迁补偿共7.4亿元,2021年已经募资9.5亿建新厂

2023年报显示,绍兴市越城区东湖街道办事处拟向古越龙山支付7.4亿元,用于对公司的沈永和酒厂房屋及附属物以货币补偿方式进行拆迁和搬迁补偿。

值得注意的是,2020-2022年,古越龙山净利润分别是1.49亿元、2.01亿元、2.02亿元,合计5.52亿元。算上去年的扣非净利润,合计7.43亿元。辛苦4年,赚的钱刚抵过一次拆迁补偿。

来源:wind

来源:wind而这次房屋建筑面积合计15.27万平方米,其中,一期拆迁补偿款2.88亿元,二期拆迁补偿款4.53亿元。

去年古越龙山已经收到东湖街道预先支付的征收补偿款3.5亿元。一期征收区也已经在 2023年8月24日交付给了对方。而目前二期拆迁区域处于正常生产经营中。

不过酒厂还没拆,古越龙山就已经开始募资建新厂了。

在2020年,公司就非公开发行股票募集资金用于黄酒产业园项目(一期)工程建设,募集资金净额9.5亿元,且古越龙山已于2021年4月16日收到上述款项。并在去年年底已取得土地416.00 亩(约合27.73万平方米)。

对于古越龙山通过拆迁款提升公司利润,有投资者戏称,能凭借地理位置获得这么多拆迁补偿也算是一种本事。

而除去拆迁补偿,古越龙山实际业绩增速并不理想,扣非净利润只增长了5.15%。

而2022年,古越龙山定下的目标是“2023力争酒类销售增长12%以上,利润增长12%以上”。因此去年的业绩并没有达到公司目标。

中高档酒收入占比7成

古越龙山作为“黄酒一哥”,黄酒销售占主营业务收入的98.85%,另外公司有玻璃瓶的生产,自用较多,少量对外销售。

然而相比其他酒种,黄酒产业本身规模偏小,目前占酒类市场总量不到2%,且近年来规上企业数量和规模均有所下降。这一定程度影响了古越龙山的业绩规模和增速。

且黄酒“便宜”已经成了市场共识,2016年至今,古越龙山已经公告过7次价格调整,每次的提价幅度在2%-20%不等。但即便多次提价,古越龙山卖得好的产品价格依然不高。

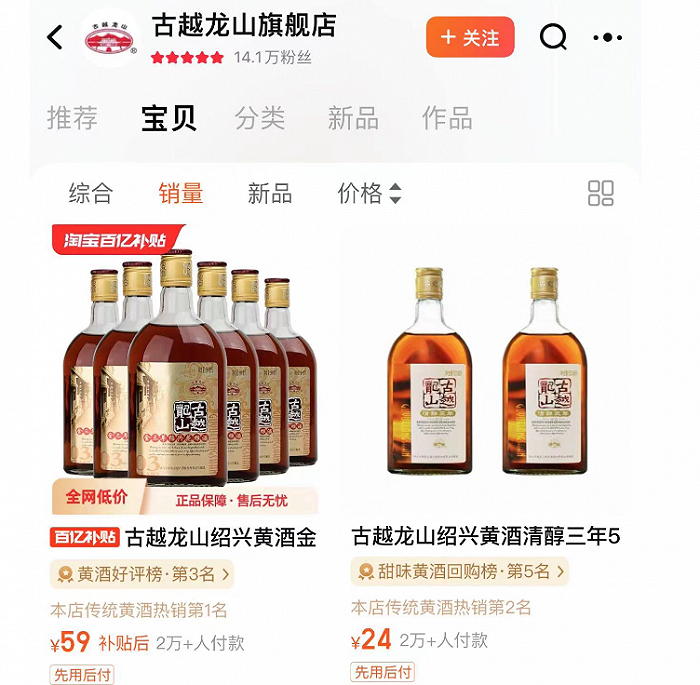

从古越龙山旗舰店销量来看,公司卖得最好的一款是绍兴黄酒金三年陈半干型花雕酒,月售2万+,使用补贴后以59元的价格就可以买到500ml六瓶,约合不到10元一瓶。

来源:古越龙山旗舰店截图

来源:古越龙山旗舰店截图酒类分析师肖竹青指出,黄酒历史上到现在都是一个很便宜的品种,在消费者心理价位预期只是10元左右的品种。这样公众心中的廉价商品很难适应商务宴请消费场景,也很难在走亲访友社交属性礼品消费中体现价值。廉价商品无法代表面子消费的载体,更无法代表社交属性,制约了黄酒品类的发展。

从年报来看,2023年,古越龙山酒类毛利率只有38.16%。而同为“一哥”的茅台,毛利率常年维持在90%以上。

但作为黄酒龙头,古越龙山不甘于只在低端晃悠,一度把“高端化”作为公司的发展方向,也取得了一定的成效。

2023年,古越龙山中高档酒实现营收12.43亿元,占总营收的69.66%,普通酒收入4.83亿元,占总营收的27.07%。

古越龙山表示,2023年公司产品战略以聚焦核心高端、优化产品结构为核心,坚持高端引领,壮大腰部产品,稳定大众产品。2024年,公司继续坚持高端化、年轻化、全球化、数字化发展思路。并又一次制定了2024年公司发展目标:力争酒类销售增长12%以上,利润增长12%以上。

然而,销量之外,消费者对黄酒的认知也成为阻碍古越龙山高端化进程的一大阻碍。在其旗舰店销量最高的产品讨论区,不少消费者留言:“就是买来当料酒用的”“用来煮菜香吗?”“可以拿来炖肉吗?”

甚至有消费者发出疑问:“可以直接喝吗?”

来源:古越龙山旗舰店截图

来源:古越龙山旗舰店截图6成收入在“包邮区”

对于黄酒的饮用,不少人对其存在刻板印象,很多人认为只有吃大闸蟹时才需要佐以黄酒祛寒,也有一些人将黄酒与“养生”和“药酒”划上等号,认为黄酒不属于年轻人。

事实上,古越龙山旗下不少品牌都非常知名,如女儿红、状元红、沈永和等,在原产地原产地绍兴,以及江浙沪一带,人们还是保持着喝黄酒的习惯。

回看过去五年,2018-2022年,古越龙山在江浙沪地区的销售占比分别是73.29%、67.23%、65.56%、63.33%、60.37%。

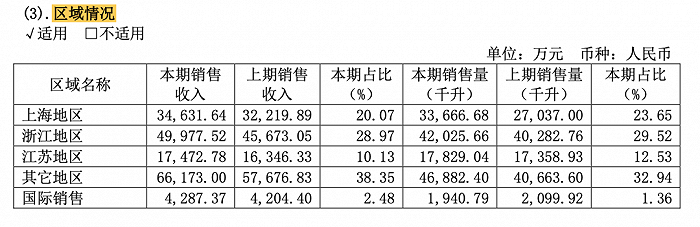

不过古越龙山最新年报显示,2023年,公司产品在上海、浙江、江苏的销售占比分别是20.07%、28.97%、10.13%,合计59.17%,较过往的依赖性正在降低。

来源:2023年度报告

来源:2023年度报告其实不单黄酒本身历史悠久,常年在江浙沪徘徊的古越龙山,也颇具市场经验。公司前身是成立于1951年的绍兴酒厂,1956年8月以创立于1664年的沈永和酒坊为基础,成立了沈永和酒厂;1984年6月以原绍兴酒厂为主,工商联合,成立了绍兴市酿酒业工商联合公司。

随着发展的逐渐壮大,公司在技术、质量、效益等诸方面都处于国内黄酒行业前茅,1994年进入全国轻工业利税200强。

紧接着,公司开启了股份制改革,并在1997年登陆资本市场,早于贵州茅台和五粮液,迄今已经27年。

为何市场经验充足、文化底蕴深厚、也不乏知名品牌的古越龙山,为何难以实现高端化,还不能大范围走出“包邮区”?

中国食品产业分析师朱丹蓬认为,黄酒作为中国很传统的一个品类,它的整体定位出现了比较大的错误。无论从人群定位,还是价格定位、品牌定位、渠道定位,以及全方位的战略思想,都是错误的。因为低毛利的定位,会让黄酒无法走出华东市场,无法走出江浙沪市场。当全国化受限,就变成了所有的黄酒品牌都是在江浙沪窝里斗,这个也进一步解释了黄酒各个品牌的低利润。

“这几年酱香崛起,清香雄起,浓香发力,进一步挤压了黄酒这个品类的发展空间、增长空间以及扩容空间。且从新生代的角度来看,年轻人认为黄酒是中老年人喝的,对于黄酒的认知度和认可度是越来越削减的。这也让黄酒企业进入了一个青黄不接的困境,这也是黄酒更加内卷的核心原因。”朱丹蓬表示。

朱丹蓬还认为,黄酒高端化的布局应该还没到这个节点,体量不大,利润不高的情况下去布局高端化,其综合实力是不足的。所以古越龙山现在应该是潜伏慢慢地做大自己,再去进行高端化的布局。否则对他的利润蚕食会更加严重,朱丹蓬也不主张黄酒企业进行所谓的高端化。

不过古越龙山认为,人们对黄酒的传统认知一直以来就是低价,黄酒低度、微醺、康养属性及深厚文化底蕴,具备高端化的天然优势和基因,重在宣传推广、消费者教育和引导,要敢于“破圈”并推动黄酒品类高端化已成为行业共识。

至于走出“包邮区”, 肖竹青认为,黄酒的全国化应该学习王老吉和加多宝,当年凉茶是广东的一个区域品种,通过上央视广告,通过在全国各地组织品鉴体验,组织消费者互动培养了全国消费者喝凉茶的消费习惯,成功地将一个广东的区域品种变成了一个全国流行的这种时尚商品。

“只有重视消费者关于黄酒文化的教育培养,培养公众消费黄酒的习惯,将黄酒作为中华悠久历史的一个符号实现全国化推广,努力培养更多更广泛的黄酒消费场景才是中国黄酒的骨干企业应该去做的事情。”肖竹青表示,“这个时间会很漫长,也会很费资源,但是必须要做,不然黄酒品类起不来,黄酒行业就很难有希望。”

你喝过古越龙山吗?黄酒和白酒更爱哪一个?评论区聊聊吧。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)