来源:国际投行研究报告

没钱的科创板公司英集芯慷慨救美!收购标的辉芒微科创板上市抽到抽查后 17 天就落跑然后去创业板又撤回本来募资 6亿

科创板公司英集芯停牌,公告收购辉芒微股权,后者去年从创业板撤回,此前申请科创板被抽查后就撤回。

1 、被收购对象的在质地可以从二次IPO 申请中看清楚,第一次科创板被抽中现场调查,17天 就撤回了,不能说后面有鬼,起码上对自己不自信,第二次申请创业板,二次问询后也撤回了。

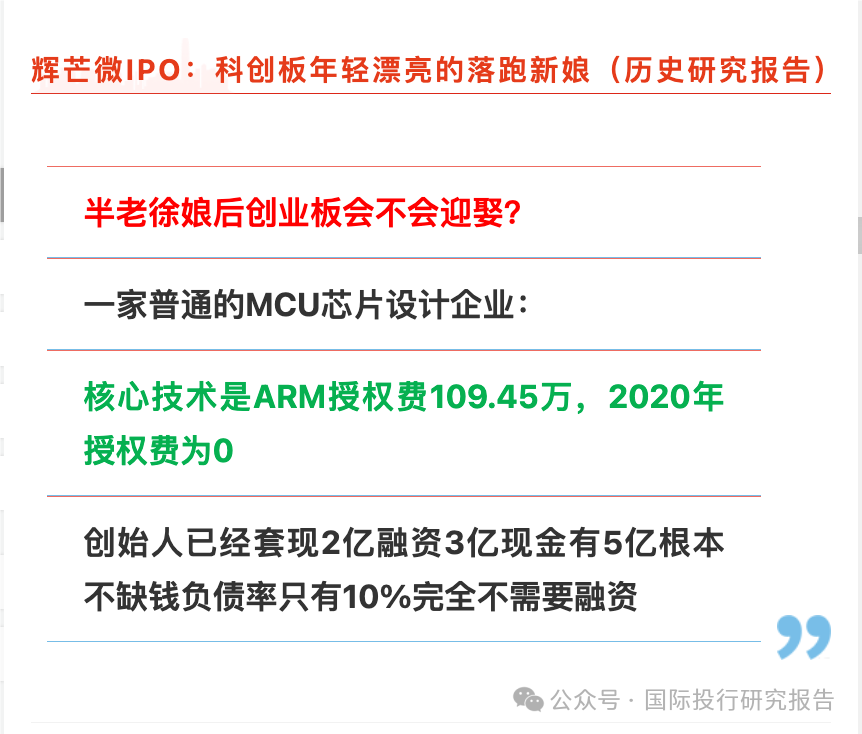

2 、 IPO 说明书显示,公司其实就是一个芯片设计公司,用 ARM 授权设计 MCU,公司创始人团队已经套现2亿,IPO 说明书发布时公司的账上的现金等超过5亿。

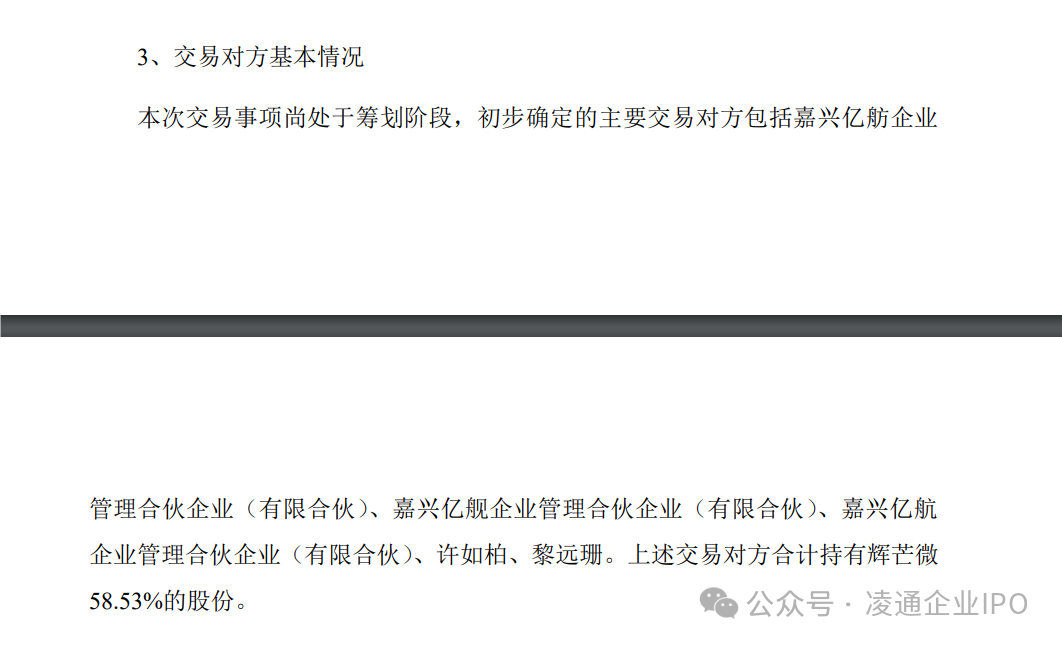

3 、收购方英集芯自己并没有钱,现金流量表显示,2024 年 Q4 公司货币资金只有 6.101 亿,所以公司打算发行可转债收购。

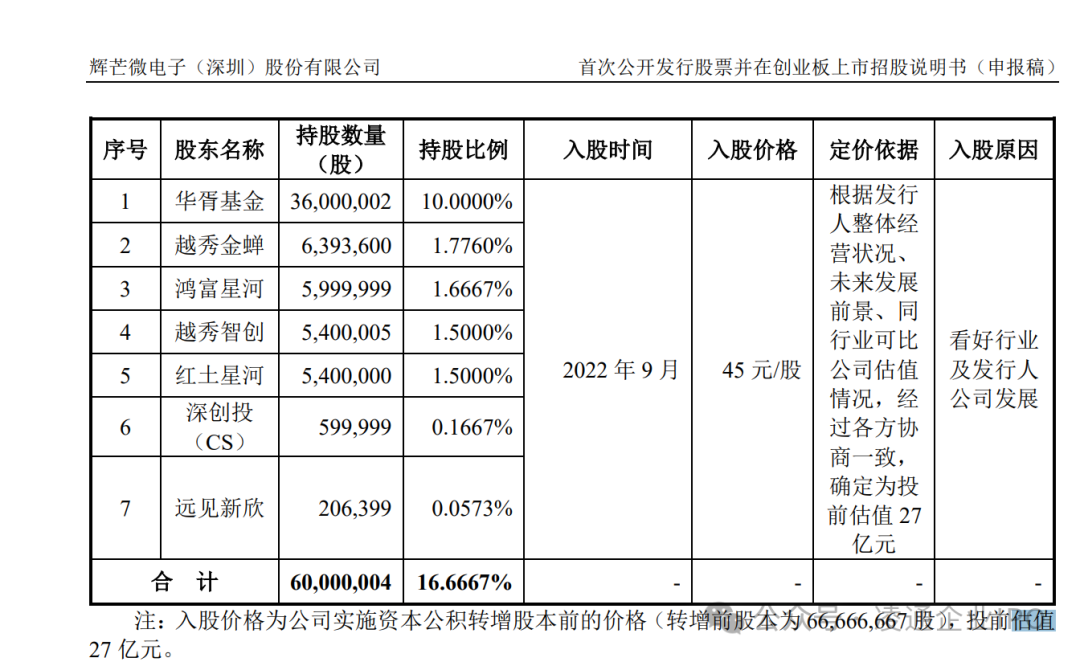

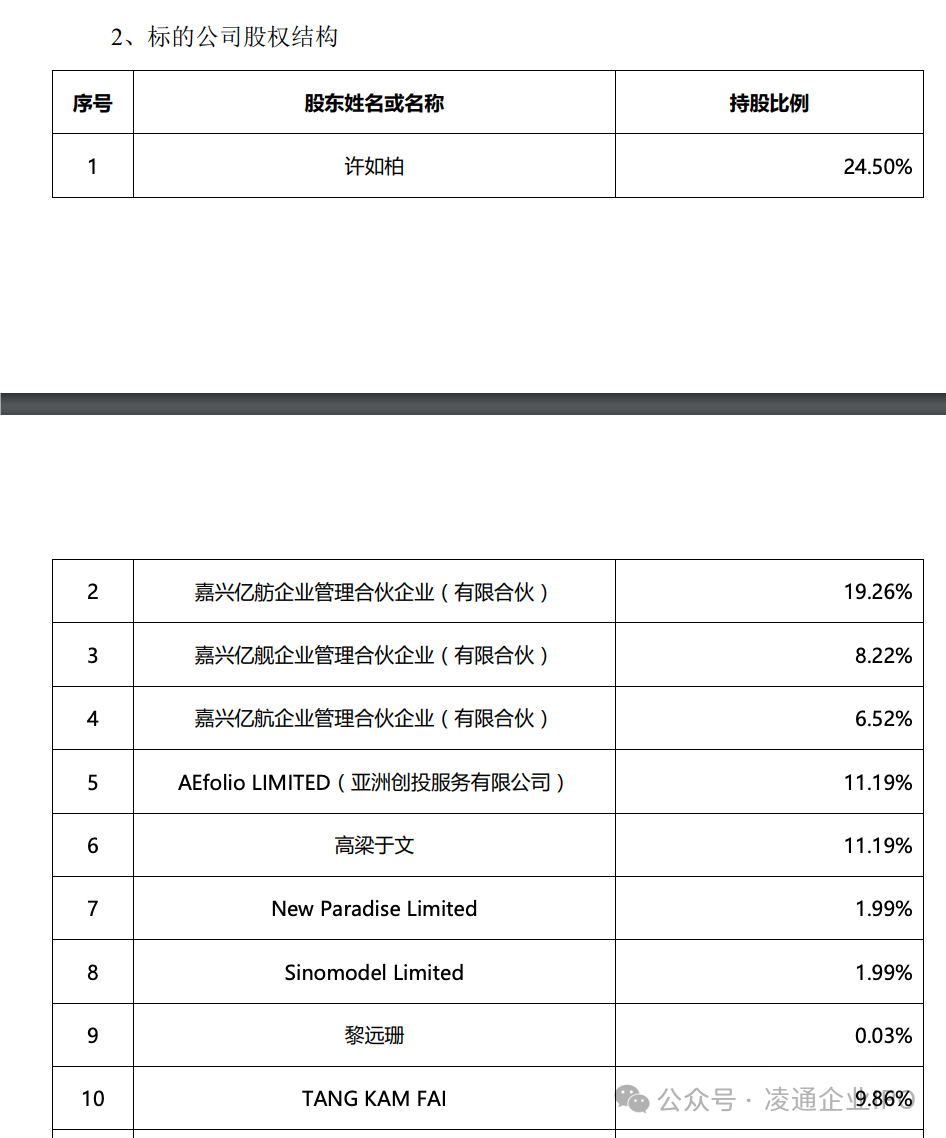

4 、本次收购的创始人在内的58.53%股权,根据IPO 说明书,2022 年辉芒微的估值是 27 亿,而发行时的估值大概上 42 亿,因此哪怕按照当时的发行价,辉芒微也要出资 24.58 亿。相当于股民为辉芒微的投资人退出买单,市场抽血更多了。

收购方自己没钱

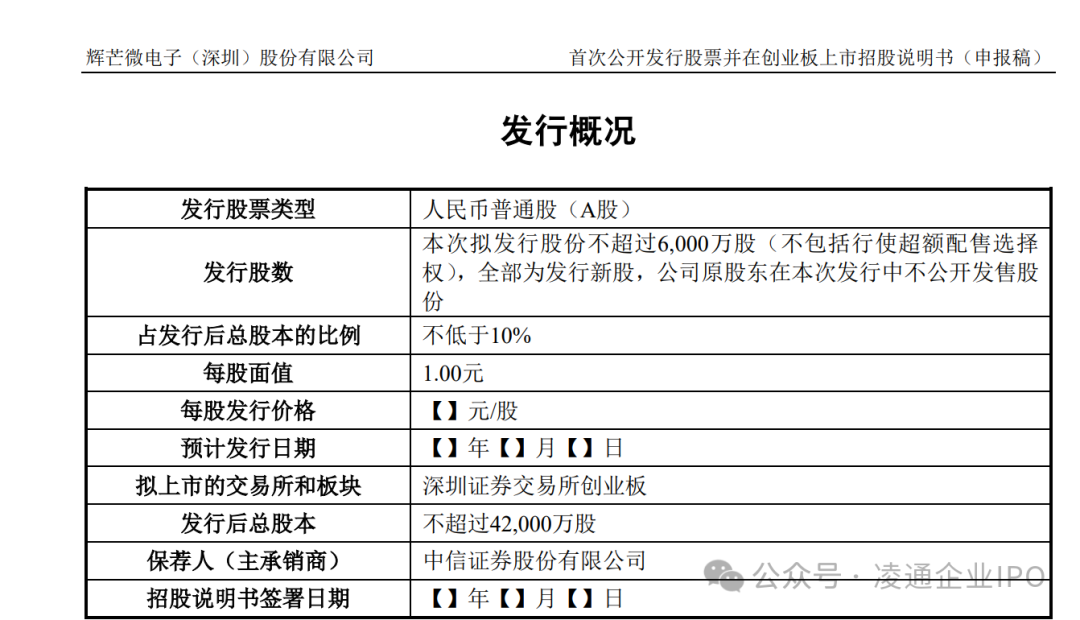

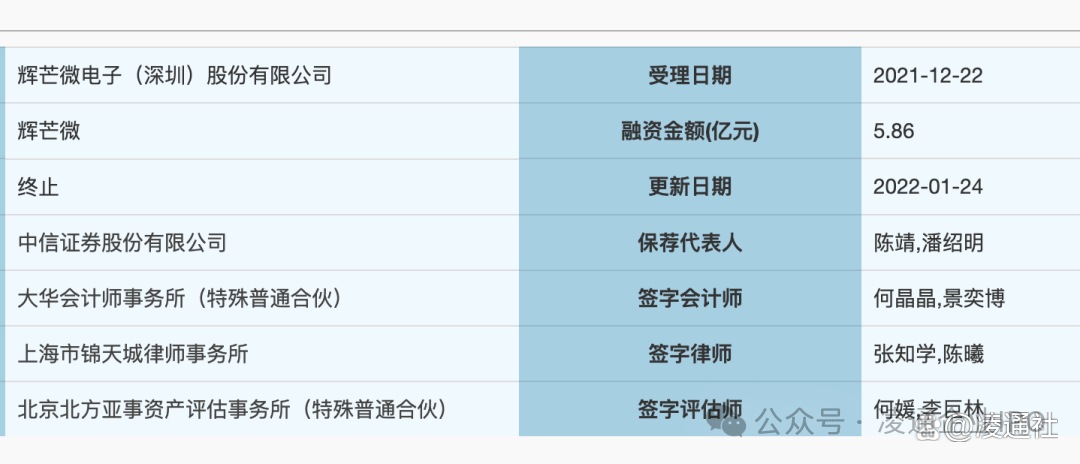

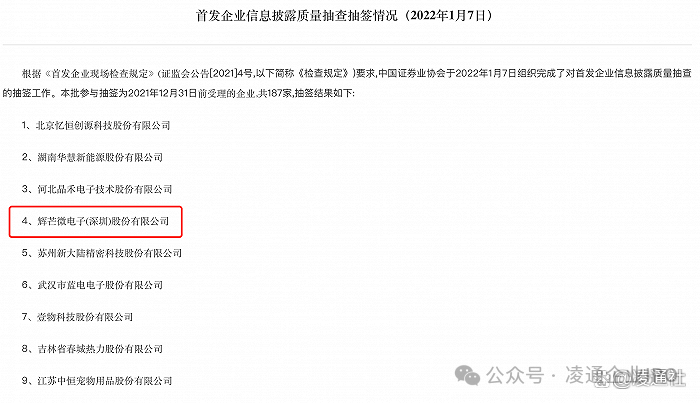

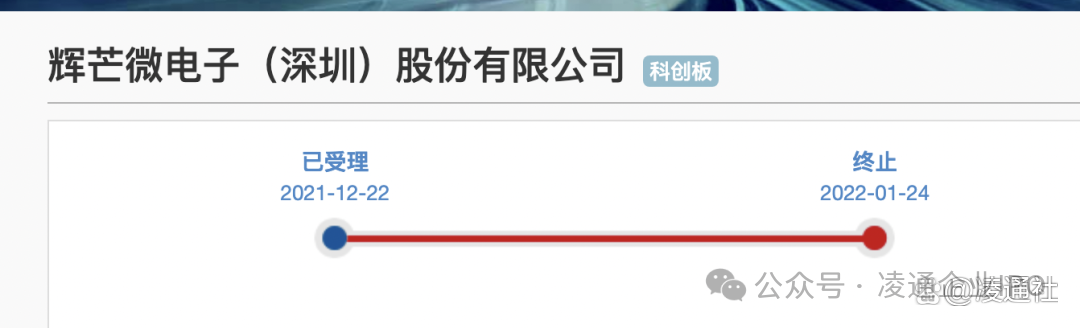

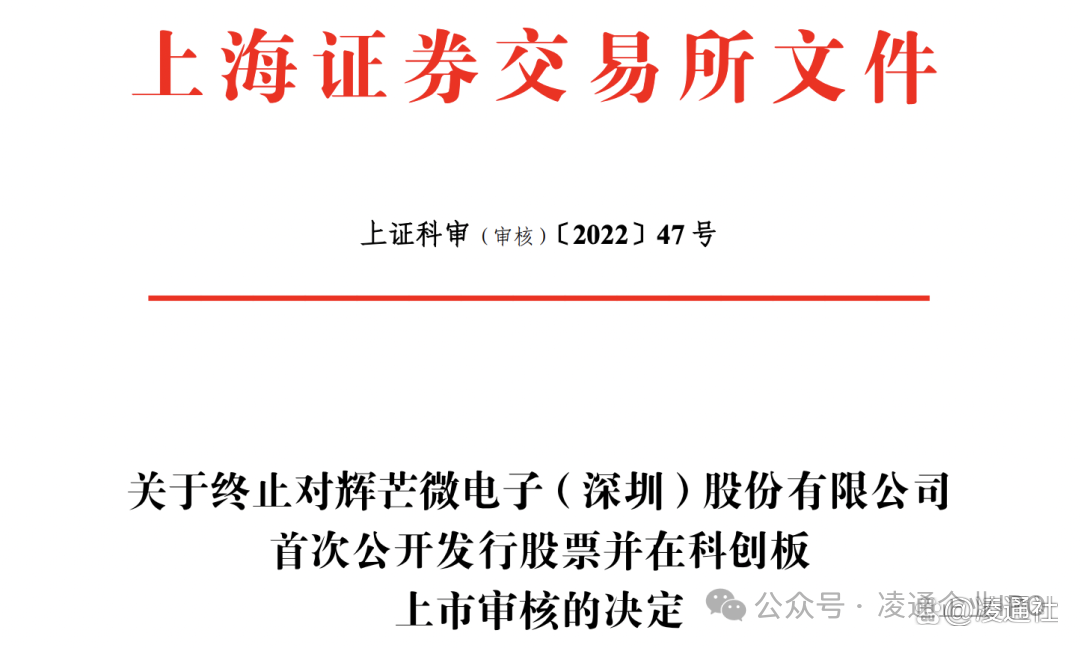

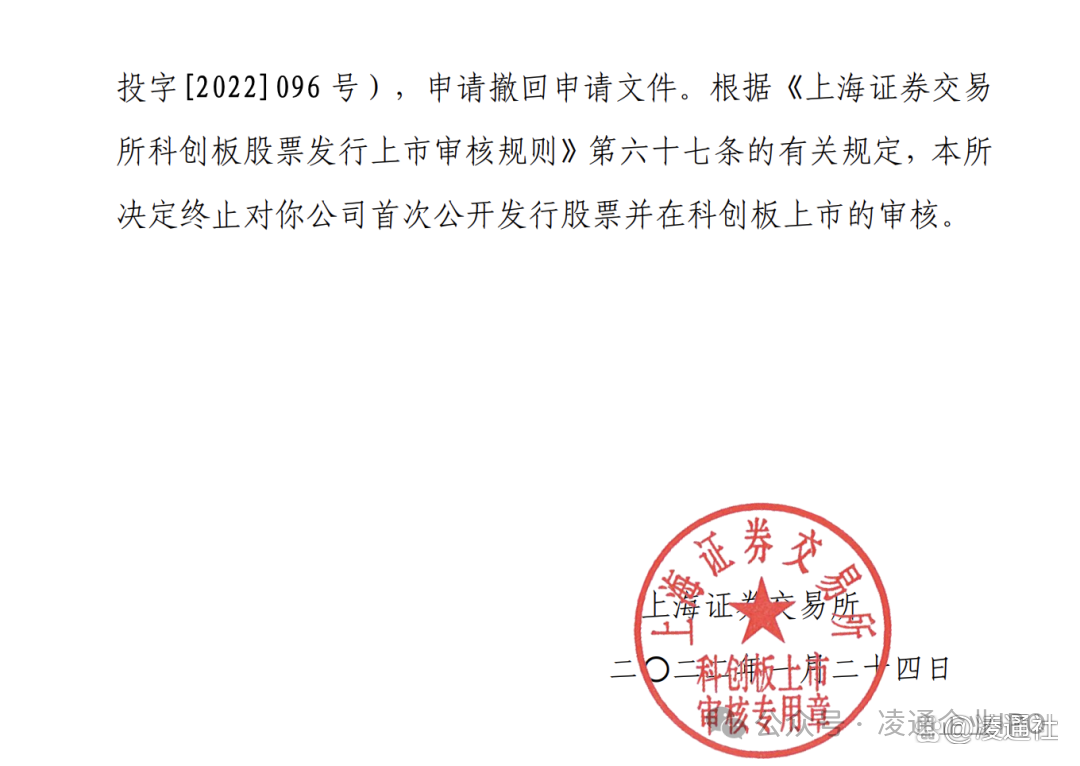

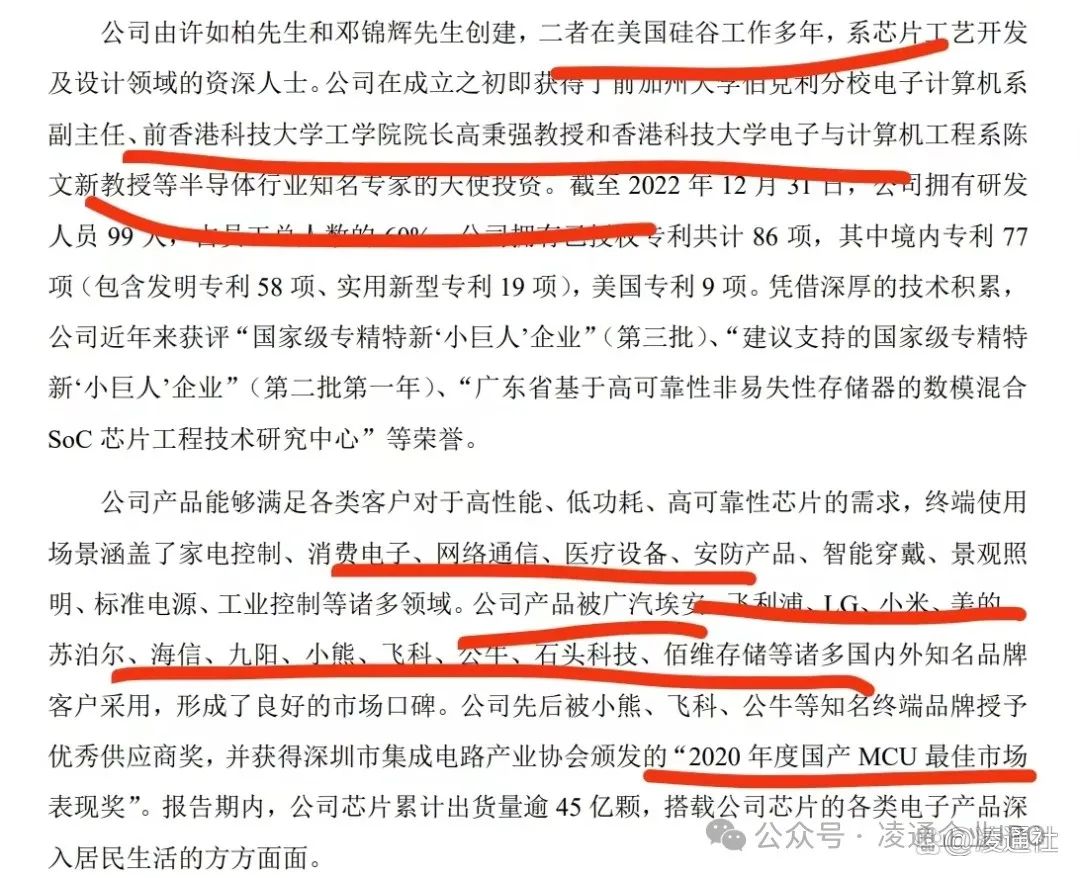

深交所网站显示,深交所已受理辉芒微创业板IPO申请。觉得这名字挺熟悉的,翻了一下果然这公司来科创板逛过,可是2021年12月22日受理,2022年1月24日就撤回了,原因是运气不好,2021年1月7日被抽到现场检查这个核炸弹,17天后辉芒微撤回了科创板IPO,成为落跑新娘。

有意思的是,辉芒微的主业是MCU芯片设计,2021年的时候,只要脸色画上芯片二个字就是年轻漂亮的新娘,但抽中17天就落跑,表示当时公司和保荐人中信证券内心对现场抽查是恐惧的。问题是,芯片,尤其是辉芒微的下游是消费电子,属于今年肯定不好,明年不一定好的行业,MCU已经不是什么高技术,而且已经处于红海竞争,辉芒微的利润率和利润都出现了很大的下滑,换句话说,在整个芯片周期中,上次科创板申报的时候还是年轻漂亮,2年后已经是半老徐娘了。

现场调查是核武器,记得有一家芯片类企业现场调查的时候甚至吓到删除ERP日志,而一查就就撤已经是市场顽疾,深交所这次是不是应该再来一次现场调查呢?深交所的现场调查其实比上交所杀伤力更大。

学习了最新的IPO说明书,在猜想究竟是哪一部分让辉芒微成落跑新娘的,可能性有

1、IP内核授权:公司是一个设计公司,本身完全依靠ARM授权,没ARM就没公司。但IPO说明书显示,2021年之前的IPO内核授权费为0,2021年和2022年也只有100万左右。假如ARM知道公司能发财,ARM自己都可能要下海了。依靠ARM的设计公司现在已经烂大街了,ARM应该涨价保客户了。

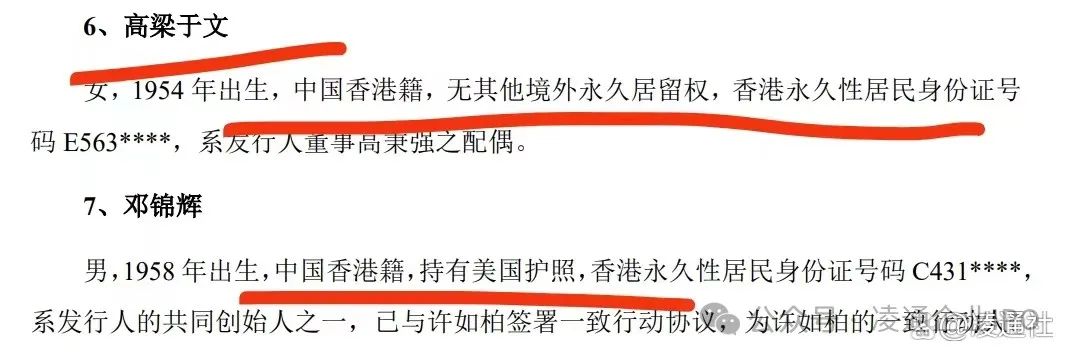

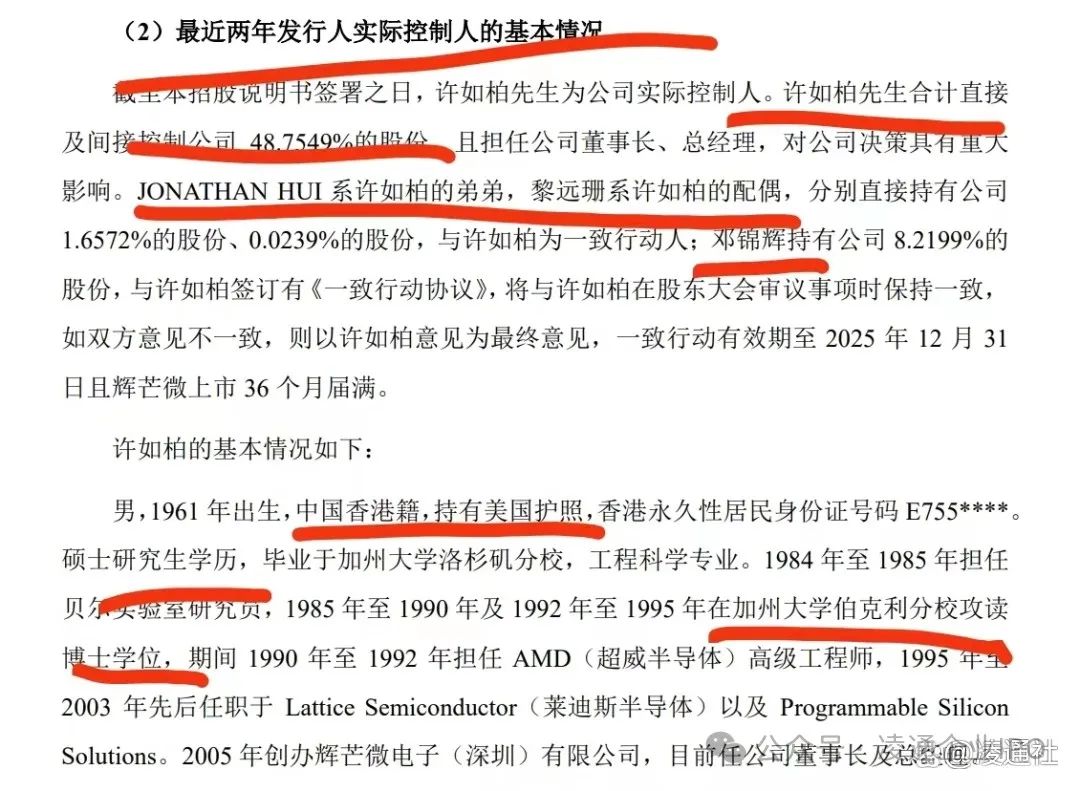

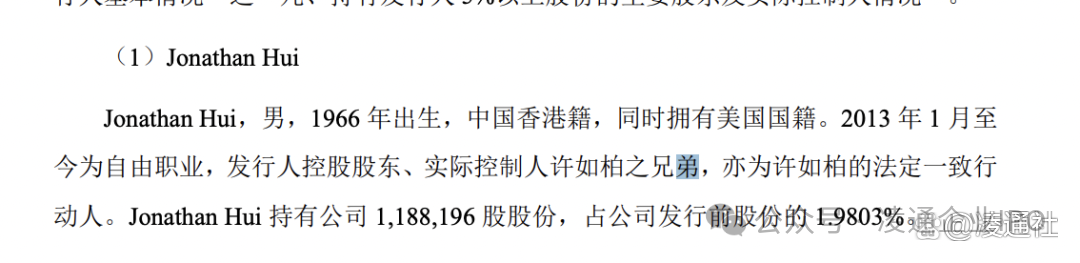

2、信息披露不可能查清:公司的核心人员都是香港居民多个拥有美国国籍,加上公司开始是注册在开曼群岛的外资公司,你去查查资金流水给我看看,除非深交所开特例绿灯这一步凌通社觉得万万跨不过。特别是其中有一个控制人的古怪弟弟,什么都不干却是有股份,尤其是同样是中信证券,这次只是换了二个人,上一次写清楚了这个弟弟一直是自由职业,这一次却故意隐瞒,上一次说他有美国国籍,这一次却说有美国护照。保荐人大哥只是欺负凌通社不懂吗?

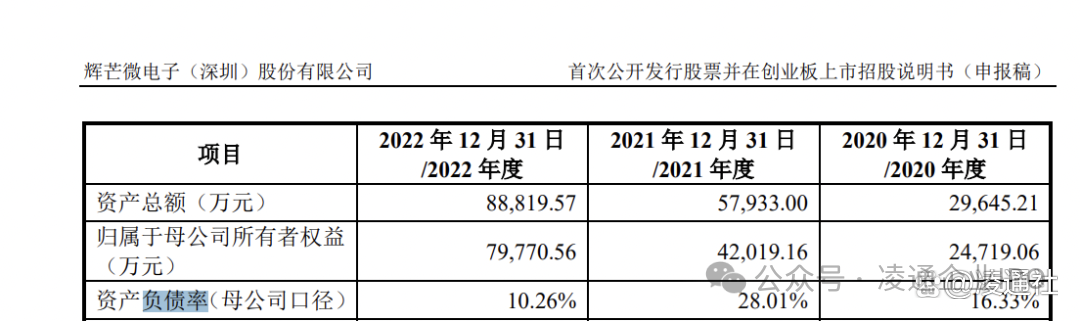

3、公司完全没必要融资:公司创始人团队已经套现2亿,目前公司的账上的现金等超过5亿,负债率只有10.26%,一个设计公司核心就几个人,核心IP只要100万,融资干啥子呢?

4、这些股东都是外资,等套现走人怎么办?留下的IP内核还是ARM的。反正这些都说不清

中国证券业协会于2022年1月7日组织完成了对首发企业信息披露质量抽查的抽签工作,当时共计187家参与抽签,9家抽中。

核心资产就是ARM授权每年100万 2年前都是0

自己是董事长老婆做人事经理弟弟不知道做什么

上面是这次创业板信息,下面是上次科创板信息,保荐人都是中信证券的,能改成这样。

有5亿现金等在手

资产负债率只有10.26%

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。