懂酒谛

作者︱懂酒哥

作为A股股王的贵州茅台,3月30日晚间发布了2022年年度报告。据年报显示,公司实现归母净利润627.2亿元,同比增长19.55%,归母净利增速为2019年以来新高。公司毛利率达到91.87%,为2016年以来新高。

茅台2022年报展现强劲的经营实力,投资者同样关心市值表现情况。以目前茅台增速推测,茅台未来利润如何?结合5年、10年利润增速下的市盈率测算,未来市值、利润成长路径又能给投资者带来哪些惊喜?

01

交出满意答卷

归母净利增速19.55%

贵州茅台2022年实现营业收入1276亿元,同比增长16.53%;实现归母净利润627.2亿元,同比增长19.55%。净利润增速快过营收增速,体现出其优秀的经营质量。

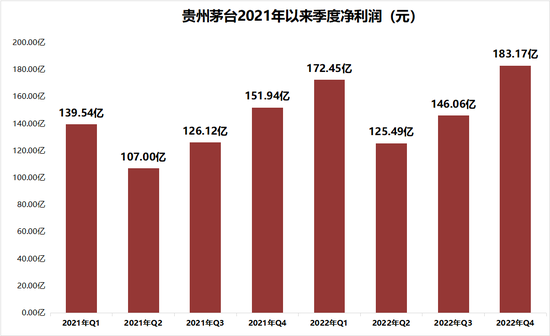

分季度来看,贵州茅台每个季度归母净利均同比增长。去年一季度归母净利172.45亿元,同比增长23.58%,增速为四个季度最高。去年四季度受到国内疫情防控政策调整,国庆、双11、元旦等多个消费场景刺激之下,这一季度利润增长20.55%,仅次于一季度增速,实现归母净利183.17亿元,创出茅台最佳季度净利润。

图表:贵州茅台2021年以来季度净利润

来源:Choice、懂酒谛

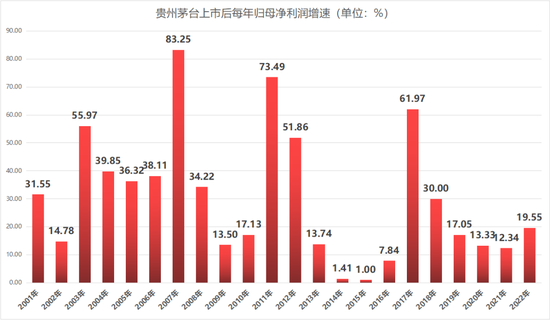

值得注意的是,贵州茅台继续刷新A股记录,即唯一一家每年归母净利润均正增长的企业。自2001年上市以来,茅台经历过2007、2011、2017年等年份的利润高增长,增速在50%以上。也经历过限制三公消费、塑化剂事件导致的低速增长。

茅台强劲增速表现其三大特点。一、千年老字号品牌具备的有深厚护城河积淀。二、酿酒行业较强的的抗周期属性。三、茅台在高端白酒赛道具备寡头垄断特点,市场份额大,产品增值保值属性凸显。

图表:贵州茅台上市以来年度归母净利润增速

来源:Choice、懂酒谛

02

毛利率稳中有升

直销毛利率达到96.20%

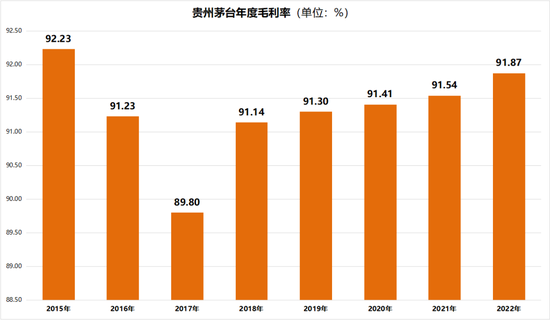

茅台除营收、净利润双位数增长外,2022年整体毛利率达到91.87%,创出2016年以来的毛利率新高。毛利率提升与公司直销业务占比加大,且毛利率高有很大关系。

图表:贵州茅台年度毛利率

来源:Choice、懂酒谛

年报显示,公司直销渠道为自营和“i茅台”数字营销平台。2022年,茅台实现直销营收493.79亿元,同比增长105.49%;批发代理业务实现营收743.94亿元,同比下滑9.31%。茅台直销与批发代理营收差距快速缩小,直销毛利率高达96.20%,而批发代理为89.22%,对比看出直销业务经营能力更强。

稳增长、高毛利态势之下,茅台2023年将围绕集团“双翻番、双巩固、双打造”战略目标,坚持以高质量发展统揽全局,秉持“质量是生命之魂”,持续走好以茅台美学为价值内涵的“五线”高质量发展道路,聚焦“酒”主业,加强战略统筹,促进工作协同,全力推动茅台高质量发展。

03

净利润平均增速呈下行趋势

市盈率上限或跌至45倍

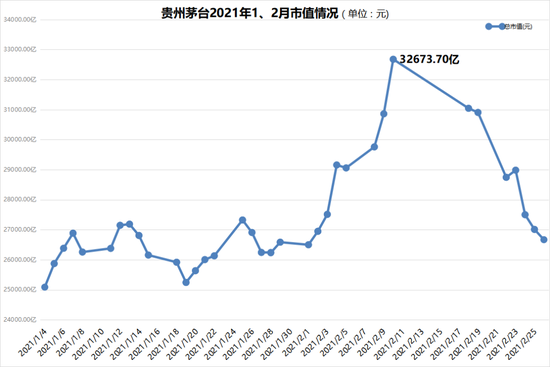

贵州茅台交出满意的2022年答卷,许多投资者像懂酒哥一样关心茅台股价何时能再创历史新高,毕竟目前古井贡酒、老白干酒股价均创历史新高,今世缘、迎驾贡酒等个股股价逼近历史新高。而贵州茅台要达到2021年2月的最高点2627.88元,股价至少还需40%以上的涨幅。

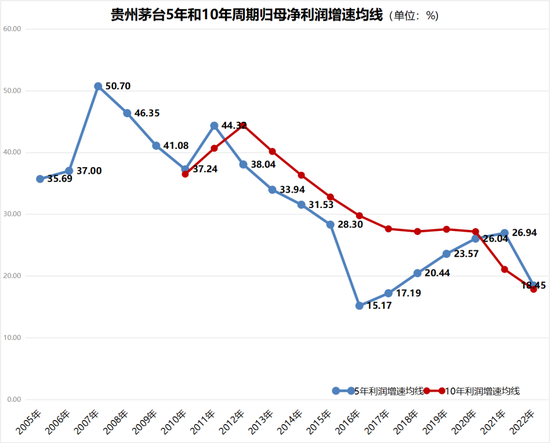

长期视角来看,股价能够频繁创出历史新高必然离不开良好业绩支撑。业绩就盈利层面而言,归母净利润是最重要的指标,PE、PEG等多个估值指标围绕净利润展开。对于贵州茅台的归母净利润增速趋势观察,沿用移动平均线分析策略,可以更好展现公司长周期净利增速趋势。

图表:贵州茅台5年和10年周期归母净利润增速均线

来源:Choice、懂酒谛

观察发现,贵州茅台MA5(5年周期归母净利润增速均线)和MA10均呈现下行趋势,表明绩优企业随着净利润增大,基数效应带来的增速放缓。茅台MA5高峰时刻在2006至2010年,2007年的MA5达到50.70%的历史最高值,随后高峰有2011年的44.32%、2021年的26.94%。高点逐次降低,低点也逐次降低,可以推断未来随着净利润基数扩大,还会有更低的平均增速。

基数效应外,茅台增速放缓还有白酒行业经营性质改变因素。白酒年度产量自2016年达到峰值后,已经连续6年产量下滑,市场进入存量状态。

同样,茅台MA10也是下行趋势。2022年,茅台的MA5和MA10分别为18.45%和17.82%。这两个数值的平均值与18%非常接近,而这一数值对于研判茅台的估值有很大作用。

作为消费行业顶级企业的贵州茅台,享有消费股较高的2.5倍PEG水平。再来结合茅台18%的平均增速,意味其理论估值上限是45倍。

为何说是理论,因为从上图中可看出,茅台长期净利增速呈现下行趋势,致估值水平也是下行趋势,未来可能继续降低至40、30或20倍估值。估值降低的背后,是投资者可以根据茅台的年度净利润乘以对应市盈率,得到市值范围进而推导股价。

再回到茅台历史股价、市值可否超越的话题,可以通过PE、利润反推。2021年2月茅台最高估值为32673.70亿元,按照当年524.6亿的归母净利来看,得出62.28倍PE,与当时PE理论上限(67.35倍)接近,但超过目前45倍PE理论上限。

图表:贵州茅台市值历史最高时期

来源:Choice、懂酒谛

就目前估值研判,若茅台市值重回巅峰,且按照45倍估值计算,年度归母净利润要达到726亿元。是否估值能给到45倍充满变数,但就净利润而言,乐观估计茅台将在2023或2024年达到这一数值,也为茅台市值能再创历史新高创造业绩支撑条件。

责任编辑:梁斌 SF055

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)