国家对于食品产业有一定的要求和愿景,希望IPO企业是有核心竞争力、持续发展能力、良好盈利能力的企业。[详情]

2014年至2016年同期公司广告费约为3.33亿元、2.53亿元和3.59亿元,合计9.45亿元,远远超过这三年公司6.55亿元的盈利总额。[详情]

香飘飘一年营收24亿元,净赚2.66亿元,但每年广告费也高达数亿元。[详情]

2016年公司高达2.99亿元返利补贴。2014年-2016年公司累计返利补贴高达6.11亿元,如此高额补贴是否能持久,也成为市场关注焦点。[详情]

而其原材料采购价格数据自相矛盾,更是遭到监管层的问询。[详情]

广告投入甚至超过了净利润。招股书解释,公司属于快速消费品行业,良好的品牌形象对于快消品的销售至关重要。[详情]

2014时,其研发支出还高达1477.14万元,可到了2015年和2016年,两年的研发支出合计金额都没有2014年一年的多。[详情]

江苏中设集团等5家首发获通过。香飘飘食品股份有限公司首发暂缓表决。[详情]

香飘飘食品、新东方新材料、宁波旭升汽车、科迈化工等7家公司首发申请将于5月16日上会。[详情]

2015年上半年,香飘飘实现营业收入5.9亿元,同比下滑8%。2014年,香飘飘的产能利用率为86.9%,处于下滑状态。[详情]

宋清辉分析认为,香飘飘奶茶疯狂的广告投入,虽能在短期内拉动销售、提升公司业绩,但毕竟属于粗放型增长模式,风险较高。[详情]

在业内人士看来,香飘飘的每一场布局都像是赌局,在面临着一定发展机遇的同时,也面临着巨大的经营风险。[详情]

文|金融之家 未澜金融之家5月18日讯,在广告营销上烧钱似乎已经在近几年成为互联网企业惯用的套路,而作为“杯装奶茶开创者,连续6年销量领先。一年卖出3亿多杯,杯子连起来可绕地球三圈”的香飘飘,在自2009年首次在广告上打出标语后,在杯装奶茶的市场上占据着半壁江山,但即使饶了再多圈,在IPO审核的关口上却“饶了”6年,三次冲击却依然未果。在证监会5月16日发布的《主板发审委2017年第74次会议审核结果公告》中,由于发审委委员发现存在尚待调查核实并影响明确判断的重大问题,并在《香飘飘食品股份有限公司首次公开发行股票申请文件反馈意见》中,对于涉及同业竞争,关联交易,经销商模式,供应商采购等多方面,共提出13个规范性及29个信息披露的问题,最终使得连续6年闯关IPO的香飘飘首发被暂缓表决。香飘飘的IPO之路从2011年就开始了,虽然香飘飘在2011年就曾申请登陆A股,但由于筹备过程中与保荐人出现分歧而未能继续;2013年11月,在通过上市环保审核后一个月,突遭IPO申请材料受理而二次暂停;2014年1月,证监会重启IPO,但香飘飘申报材料尚未被重新审理就在2015年7月股市下跌,IPO再次被暂停。多次冲击IPO均未能获批,但香飘飘仍未放弃上市这条坎坷之路。这家成立于2005年,以杯装奶茶起家的民营企业,在创始人蒋建琪的努力下,短时间内就让香飘飘成为中国最大的杯装奶茶专业制造商。小奶茶也有大市场,随着找代言人、电视剧植入、冠名综艺节目,靠着巨额的广告费投入,以“小饿小困,喝点香飘飘”等近似狂轰乱炸式广告语做铺垫,看似风光无限的背后,实则却是香飘飘为之付出巨额广告投入的代价。自2012年开始,香飘飘就在湖南卫视、浙江卫视、腾讯、爱奇艺、优酷等媒体不惜重金砸广告,在很多电视剧和综艺节目节目中随处可见香飘飘奶茶的身影。有业内人士认为,眼下的市场环境下,企业打广告必不可少,但关键还是要有过硬的产品来支撑。香飘飘奶茶这种粗放型的疯狂广告投入的增长模式,风险较高,对公司资金要求也很高,目前的香飘飘奶茶销量就已遭遇“天花板”,创新性不足将制约其增长潜力,加上长期承受过高的成本压力下,一旦广告营销效果不佳,就会给公司带来较大冲击。2014-2016年的广告费分别约为3.33亿元、2.53亿元和3.59亿元,分别占营业成本的27.77%、22.69%、27.26%,三年广告投放高达约9.45亿元。而这三年香飘飘公司却净利润分别为1.85亿元、2.03亿元和2.66亿元,合计实现盈利约6.55亿元,也就是说年广告费用一直维持在3亿元左右换来的确实净利润远低于广告投入的结果。以2016年净利润2.66亿计算,该年卖出11亿杯,如此算来一杯也就只赚2毛钱。依靠“烧钱式”的广告投入虽然带来了一定的业绩增长,但这种非健康式的天价广告费最终也会成为侵蚀公司净利润的“定时炸弹”,发展至今,香飘飘主要产品仍为杯装奶茶,产品种类仍然较为单一,在产品创新上也不太“上心”。在2014年-2016年期间,其研发费用仅为1477.14万元、558.53万元、639.38万元,占营业收入的比例分别为0.71%、0.29%、0.27%。成立11年却仅在2016年推出一款新产品,这也成为市场诟病的一大症结。对此,香飘飘的招股书上解释称,公司属于快速消费品行业,良好的品牌形象对于快消品的销售至关重要。报告期内公司通过投放广告扩大品牌的知名度和影响力,从而不断加大品牌的宣传力度,为经销商提供销售支持,从而导致公司广告费金额较大。根据招股书显示,作为主营业务的杯装奶茶产品在2014年-2016年里,占香飘飘全部营业收入的98.68%、98.68%和98.90%。 其中椰果系列奶茶产品2014年-2016年销售金额占主营业务收入的比重分别高达85.27%、76.38%和70.21%。根据此次招股书,香飘飘计划在上交所向社会公开发行不低于4001万股,拟募集资金约7.48亿元。而本次募集资金投向“年产10.36万吨液体奶茶建设项目”和“年产14.54万吨杯装奶茶自动化生产线建设项目”两个项目。这两个项目建成投产后,香飘飘将新增杯装奶茶产能14.54万吨/年、新增液体奶茶产能10.36万吨/年,为其在奶茶市场的竞争中新增一个支点。而对于此次公司拟募集资金扩产的同时想要进军液态奶茶的道路,恐怕没这么简单。据调查,香飘飘已经占杯装奶茶市场份额近60%,再加上占冲调类食品奶茶行业份额超过80%的优乐美、香约、立顿等品牌,市场饱和程度较高,而想要靠杯装奶茶获得更高的市场份额的香飘飘,恐怕业绩增长的空间有限。除此之外,公司股权结构也过于单一,创始人蒋建琪、陆家华夫妇合计控制香飘飘83.25%股权,蒋建琪的兄弟蒋建斌持有香飘飘10%股权,其女儿蒋晓莹则持股5%。蒋家合计持有股份占比高达98.2%。发行完成后,蒋建琪夫妇仍有绝对的控股权。期间也未有一家机构进入,股权的高度集中,公司产品单一,广告投入额远超当期利润,以及现金流超过其募资金额等问题也令人关注。随着奶茶的竞争对手不断增多,除了优乐美、立顿、香约等与香飘飘同类竞争的对手外,近两年兴起的喜茶、贡茶等其他饮品也使香飘飘面临四面楚歌的境地,因而上市也成为鹤立鸡群的绝好途径之一,早点插上资本的翅膀,才能更好攻城略地。而对于此次的被暂缓表决,除了其严重依赖单一产品外,无法清楚向市场表明如何提升和保持其单品的长久竞争优势以确保公司上市后的长远发展才是最要症结。“单一依赖单品并不是障碍,像可口可乐也是单一产品依赖,但其保持长远发展的竞争优势很明显,可以为投资者带来稳定收益和增长。”业内人士表示。最后一句:随着IPO的趋严之势,像侨源气体、永安行、今创集团等纷纷暂缓表决而这与整顿“带病上市”现象有直接关系,而对于香飘飘的上市之路,只有自己解决好内部问题才能将这条路显得不那么坎坷~[详情]

文|金融之家 未澜金融之家5月18日讯,在广告营销上烧钱似乎已经在近几年成为互联网企业惯用的套路,而作为“杯装奶茶开创者,连续6年销量领先。一年卖出3亿多杯,杯子连起来可绕地球三圈”的香飘飘,在自2009年首次在广告上打出标语后,在杯装奶茶的市场上占据着半壁江山,但即使饶了再多圈,在IPO审核的关口上却“饶了”6年,三次冲击却依然未果。在证监会5月16日发布的《主板发审委2017年第74次会议审核结果公告》中,由于发审委委员发现存在尚待调查核实并影响明确判断的重大问题,并在《香飘飘食品股份有限公司首次公开发行股票申请文件反馈意见》中,对于涉及同业竞争,关联交易,经销商模式,供应商采购等多方面,共提出13个规范性及29个信息披露的问题,最终使得连续6年闯关IPO的香飘飘首发被暂缓表决。香飘飘的IPO之路从2011年就开始了,虽然香飘飘在2011年就曾申请登陆A股,但由于筹备过程中与保荐人出现分歧而未能继续;2013年11月,在通过上市环保审核后一个月,突遭IPO申请材料受理而二次暂停;2014年1月,证监会重启IPO,但香飘飘申报材料尚未被重新审理就在2015年7月股市下跌,IPO再次被暂停。多次冲击IPO均未能获批,但香飘飘仍未放弃上市这条坎坷之路。这家成立于2005年,以杯装奶茶起家的民营企业,在创始人蒋建琪的努力下,短时间内就让香飘飘成为中国最大的杯装奶茶专业制造商。小奶茶也有大市场,随着找代言人、电视剧植入、冠名综艺节目,靠着巨额的广告费投入,以“小饿小困,喝点香飘飘”等近似狂轰乱炸式广告语做铺垫,看似风光无限的背后,实则却是香飘飘为之付出巨额广告投入的代价。自2012年开始,香飘飘就在湖南卫视、浙江卫视、腾讯、爱奇艺、优酷等媒体不惜重金砸广告,在很多电视剧和综艺节目节目中随处可见香飘飘奶茶的身影。有业内人士认为,眼下的市场环境下,企业打广告必不可少,但关键还是要有过硬的产品来支撑。香飘飘奶茶这种粗放型的疯狂广告投入的增长模式,风险较高,对公司资金要求也很高,目前的香飘飘奶茶销量就已遭遇“天花板”,创新性不足将制约其增长潜力,加上长期承受过高的成本压力下,一旦广告营销效果不佳,就会给公司带来较大冲击。2014-2016年的广告费分别约为3.33亿元、2.53亿元和3.59亿元,分别占营业成本的27.77%、22.69%、27.26%,三年广告投放高达约9.45亿元。而这三年香飘飘公司却净利润分别为1.85亿元、2.03亿元和2.66亿元,合计实现盈利约6.55亿元,也就是说年广告费用一直维持在3亿元左右换来的确实净利润远低于广告投入的结果。以2016年净利润2.66亿计算,该年卖出11亿杯,如此算来一杯也就只赚2毛钱。依靠“烧钱式”的广告投入虽然带来了一定的业绩增长,但这种非健康式的天价广告费最终也会成为侵蚀公司净利润的“定时炸弹”,发展至今,香飘飘主要产品仍为杯装奶茶,产品种类仍然较为单一,在产品创新上也不太“上心”。在2014年-2016年期间,其研发费用仅为1477.14万元、558.53万元、639.38万元,占营业收入的比例分别为0.71%、0.29%、0.27%。成立11年却仅在2016年推出一款新产品,这也成为市场诟病的一大症结。对此,香飘飘的招股书上解释称,公司属于快速消费品行业,良好的品牌形象对于快消品的销售至关重要。报告期内公司通过投放广告扩大品牌的知名度和影响力,从而不断加大品牌的宣传力度,为经销商提供销售支持,从而导致公司广告费金额较大。根据招股书显示,作为主营业务的杯装奶茶产品在2014年-2016年里,占香飘飘全部营业收入的98.68%、98.68%和98.90%。 其中椰果系列奶茶产品2014年-2016年销售金额占主营业务收入的比重分别高达85.27%、76.38%和70.21%。根据此次招股书,香飘飘计划在上交所向社会公开发行不低于4001万股,拟募集资金约7.48亿元。而本次募集资金投向“年产10.36万吨液体奶茶建设项目”和“年产14.54万吨杯装奶茶自动化生产线建设项目”两个项目。这两个项目建成投产后,香飘飘将新增杯装奶茶产能14.54万吨/年、新增液体奶茶产能10.36万吨/年,为其在奶茶市场的竞争中新增一个支点。而对于此次公司拟募集资金扩产的同时想要进军液态奶茶的道路,恐怕没这么简单。据调查,香飘飘已经占杯装奶茶市场份额近60%,再加上占冲调类食品奶茶行业份额超过80%的优乐美、香约、立顿等品牌,市场饱和程度较高,而想要靠杯装奶茶获得更高的市场份额的香飘飘,恐怕业绩增长的空间有限。除此之外,公司股权结构也过于单一,创始人蒋建琪、陆家华夫妇合计控制香飘飘83.25%股权,蒋建琪的兄弟蒋建斌持有香飘飘10%股权,其女儿蒋晓莹则持股5%。蒋家合计持有股份占比高达98.2%。发行完成后,蒋建琪夫妇仍有绝对的控股权。期间也未有一家机构进入,股权的高度集中,公司产品单一,广告投入额远超当期利润,以及现金流超过其募资金额等问题也令人关注。随着奶茶的竞争对手不断增多,除了优乐美、立顿、香约等与香飘飘同类竞争的对手外,近两年兴起的喜茶、贡茶等其他饮品也使香飘飘面临四面楚歌的境地,因而上市也成为鹤立鸡群的绝好途径之一,早点插上资本的翅膀,才能更好攻城略地。而对于此次的被暂缓表决,除了其严重依赖单一产品外,无法清楚向市场表明如何提升和保持其单品的长久竞争优势以确保公司上市后的长远发展才是最要症结。“单一依赖单品并不是障碍,像可口可乐也是单一产品依赖,但其保持长远发展的竞争优势很明显,可以为投资者带来稳定收益和增长。”业内人士表示。最后一句:随着IPO的趋严之势,像侨源气体、永安行、今创集团等纷纷暂缓表决而这与整顿“带病上市”现象有直接关系,而对于香飘飘的上市之路,只有自己解决好内部问题才能将这条路显得不那么坎坷~金融之家(ID:jrzjcom)互联网金融媒体平台,专注报道互金行业事件动态,挖掘有价值的商业标的,深度追踪行业秘闻,揭露爆料平台问题。喜欢请添加金融之家,获得最快的行业资讯。[详情]

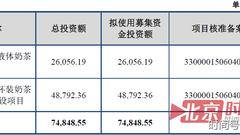

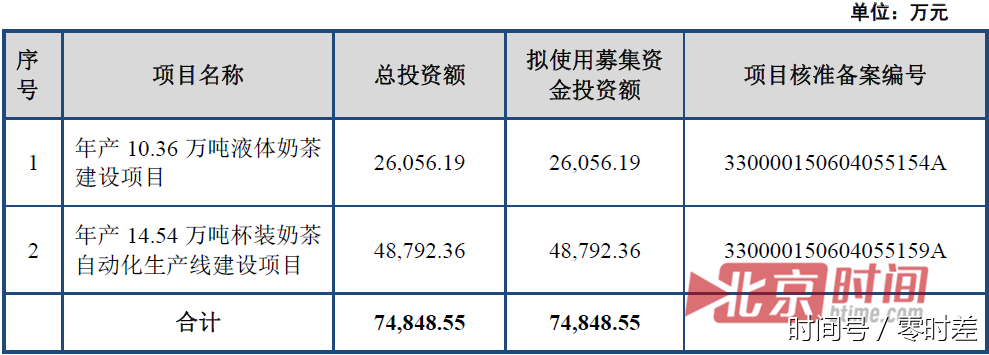

原标题:香飘飘IPO坎坷,一杯赚两毛钱,TA还能绕地球几圈? IPO提速下,各类消费品竞相冲刺A股市场。作为杯装奶茶界头牌的香飘飘奶茶,也在日前着手着第三次冲击IPO。 不想做“奶茶第一股”的不是好奶茶 怀着“要做中国最好的奶茶”的梦想,香飘飘永不言弃,一次不行,还有第二次,第二次不行,再来第三次。 据澎湃新闻报道,5月16日,香飘飘与其他六家公司一道进行首发上会审核。香飘飘首次冲击IPO已经是六年前的事了,今年4月20日,这家公司再次更新了招股说明书。 据香飘飘招股书披露,本次IPO计划向社会公开发行不低于4001万股,拟募集资金约7.48亿元。其中,约2.61亿元将用于液体奶茶建设项目。 香飘飘表示,待募资项目完成并达产后,公司每年新增净利润将达3.15亿元,而其2016年净利润2.66亿元。香飘飘招股书对IPO募资投向的描述彰显了其扩产能“野心”,但同时也将产品结构单一、广告支出超净利润等问题暴露于公众视野中。 但是,证监会网站16日晚间披露的《主板发审委2017年第74次会议审核结果公告》 显示,香飘飘食品股份有限公司(首发)暂缓表决,至于原因,证监会发行监管部没有给出。 资料显示,香飘飘是一家以奶茶产品研发、生产和销售为主营业务的公司,注册资本3.6亿元,目前在杯装奶茶市场占有率第一。 香飘飘奶茶2005年成立于浙江湖州,主打杯装奶茶的香飘飘经过几年的发展,成为了行业的龙头老大。 2009年,香飘飘喊出“杯装奶茶开创者,连续6年销量领先。一年卖出3亿多杯,杯子连起来可绕地球一圈”口号。 到了2010年,香飘飘卖出了7亿多杯奶茶,杯子连起来可地球两圈。 2011年,香飘飘的销量飙升到10亿多杯,能绕地球3圈!也就是在这一年,香飘飘首次冲击IPO。 在接下去的六年里,香飘飘是绕了地球一圈又一圈,却也在IPO的门外徘徊了一次又一次。 2013年11月,虽然香飘飘通过了环保审核,但IPO暂停。 2014年1月,证监会重启IPO,但香飘飘申报材料还没来得及被重新受理,就因为2015年7月股市震荡IPO再次暂停。 去年卖出11亿杯,一杯只赚两毛钱 和成立之初的风光无限比起来,2012年以后,香飘飘的增速就开始放缓,到了2014和2015年,营业收入开始同比下滑。 2016年,因为转化了营销路线,开始走“小饿小困”的亲民路线后,营业收入有所增加。 根据香飘飘公开的招股书显示,2012年至2016年,香飘飘的营业收入为19.2亿元、21亿元、20.9亿元、19.52亿元、23.90亿元。 对应同期净利润为1.7亿元、1.84亿元、1.85亿元、2.03亿元、2.66亿元。 尽管销量可能不如以前,但是在杯装奶茶的市场上,作为知名的国产“老字号”,香飘飘还是顶了半片天,市场份额一直保持在50%以上。 招股书显示,2016年,香飘飘卖出了3947.87万箱奶茶,每箱有30杯,也就是说,香飘飘在去年卖出了11亿杯奶茶,连起来也能绕地球三圈半吧。 按照净利润2.66亿元算,卖出11亿杯,一杯只能赚个两毛钱? 两毛钱?四舍五入一下,不就是不要钱吗,香飘飘可以说是十分良心了。 你还以为香飘飘是在做公益呐?其实杯装奶茶这一行,盈利还是很高的。 招股书显示,2014年、2015年以及2016年度,香飘飘综合毛利率分别为42.69%、42.87%和44.88%,综合毛利率维持在40%以上。跟统一和康师傅相比,香飘飘的毛利率更高。 通常来说,企业上市主要是为了解决发展所需资金问题。但根据香飘飘财务状况,公司就是不上市也不差钱啊。 香飘飘急于上市或许是因为感受到了残酷的竞争压力,面对众多的竞争对手,上市是干掉对手的最好途径之一,上市了,甚至还有机会并购对手。 广告费超过净利润 目前的杯装奶茶市场,除了香飘飘等,也有联合利华推出的“立顿”奶茶,以及港式奶茶及台式奶茶等的连锁经营店。 预披露稿显示,2014年至2016年同期公司广告费约为3.33亿元、2.53亿元和3.59亿元,合计9.45亿元,远远超过这三年公司6.55亿元的盈利总额。 实际上,自2012年开始,香飘飘年广告费用一直维持在3亿元左右。公司近年在湖南卫视、浙江卫视、腾讯、爱奇艺、优酷等媒体不惜重金砸广告,超过净利润的广告投入,才使得其市场份额一直保持在55%以上,2016年更是接近60%。 而产品的销量也同随广告的投放力度增减,财新网报道中举例称: 香飘飘主要产品有椰果系列奶茶和美味系列奶茶,其中,椰果系列奶茶占主业务收入的比重达70%以上。 期间,公司试图调整主营收入构成,2015年香飘飘重点推广美味系列奶茶,减少了椰果系列奶的推广,当年的广告费也较2014年有所下降。最后结果显示,低端的椰果系列销量下降了590.24万箱,远大于中高端美味系列销量增长的161.32万箱,2015年香飘飘产品总销量也随之下降428.92万箱。 与广告投放的大手笔相较,香飘飘在产品研发上的投入却显得不太阔气:2014年香飘飘研发投入为1477.14万元,到2016年骤降到639.38万元,而直到去年,他们才决定进军液体奶茶市场。 公司拟在上交所发行不低于4001万股,计划募集资金7.48亿元,其中,约2.61亿元将用于液体奶茶的建设项目,香飘飘给自己定了一个小目标——年产10.36万吨液体奶茶;4.88亿元投资年产14.54万吨杯装奶茶建设项目。 显然,除了扩大现有业务外,公司也在谋求发展液态奶茶,为其在奶茶市场的竞争中新增一个支点。 按照香飘飘计算,上述两个项目完全达产后,新增净利润达3.1亿元。 但是,根据统一企业2016年中期报告,其在液体奶茶市场的份额超过71.1%,康师傅、麒麟、娃哈哈、三得利等行业巨头也是该市场的主要玩家。再加上各种网红奶茶店的崛起,香飘飘如何在这个已被多方拼抢的快消市场抢得一杯羹,有待观察。 要是这次IPO成功,那以后的香飘飘准备绕地球几圈呢? 综合整理自猫财经、并购优塾、新闻晨报(上海)、中国网、网络等。声明:本文仅代表作者个人观点,不构成投资建议。如有问题请后台留言,谢谢![详情]

IPO提速下,各类消费品竞相冲刺A股市场。作为杯装奶茶界头牌的香飘飘奶茶,也在日前着手着第三次冲击IPO。不想做“奶茶第一股”的不是好奶茶怀着“要做中国最好的奶茶”的梦想,香飘飘永不言弃,一次不行,还有第二次,第二次不行,再来第三次。据澎湃新闻报道,5月16日,香飘飘与其他六家公司一道进行首发上会审核。香飘飘首次冲击IPO已经是六年前的事了,今年4月20日,这家公司再次更新了招股说明书。据香飘飘招股书披露,本次IPO计划向社会公开发行不低于4001万股,拟募集资金约7.48亿元。其中,约2.61亿元将用于液体奶茶建设项目。香飘飘表示,待募资项目完成并达产后,公司每年新增净利润将达3.15亿元,而其2016年净利润2.66亿元。香飘飘招股书对IPO募资投向的描述彰显了其扩产能“野心”,但同时也将产品结构单一、广告支出超净利润等问题暴露于公众视野中。但是,证监会网站16日晚间披露的《主板发审委2017年第74次会议审核结果公告》 显示,香飘飘食品股份有限公司(首发)暂缓表决,至于原因,证监会发行监管部没有给出。资料显示,香飘飘是一家以奶茶产品研发、生产和销售为主营业务的公司,注册资本3.6亿元,目前在杯装奶茶市场占有率第一。香飘飘奶茶2005年成立于浙江湖州,主打杯装奶茶的香飘飘经过几年的发展,成为了行业的龙头老大。2009年,香飘飘喊出“杯装奶茶开创者,连续6年销量领先。一年卖出3亿多杯,杯子连起来可绕地球一圈”口号。到了2010年,香飘飘卖出了7亿多杯奶茶,杯子连起来可地球两圈。2011年,香飘飘的销量飙升到10亿多杯,能绕地球3圈!也就是在这一年,香飘飘首次冲击IPO。在接下去的六年里,香飘飘是绕了地球一圈又一圈,却也在IPO的门外徘徊了一次又一次。2013年11月,虽然香飘飘通过了环保审核,但IPO暂停。2014年1月,证监会重启IPO,但香飘飘申报材料还没来得及被重新受理,就因为2015年7月股市震荡IPO再次暂停。去年卖出11亿杯,一杯只赚两毛钱和成立之初的风光无限比起来,2012年以后,香飘飘的增速就开始放缓,到了2014和2015年,营业收入开始同比下滑。2016年,因为转化了营销路线,开始走“小饿小困”的亲民路线后,营业收入有所增加。根据香飘飘公开的招股书显示,2012年至2016年,香飘飘的营业收入为19.2亿元、21亿元、20.9亿元、19.52亿元、23.90亿元。对应同期净利润为1.7亿元、1.84亿元、1.85亿元、2.03亿元、2.66亿元。尽管销量可能不如以前,但是在杯装奶茶的市场上,作为知名的国产“老字号”,香飘飘还是顶了半片天,市场份额一直保持在50%以上。招股书显示,2016年,香飘飘卖出了3947.87万箱奶茶,每箱有30杯,也就是说,香飘飘在去年卖出了11亿杯奶茶,连起来也能绕地球三圈半吧。按照净利润2.66亿元算,卖出11亿杯,一杯只能赚个两毛钱?两毛钱?四舍五入一下,不就是不要钱吗,香飘飘可以说是十分良心了。你还以为香飘飘是在做公益呐?其实杯装奶茶这一行,盈利还是很高的。招股书显示,2014年、2015年以及2016年度,香飘飘综合毛利率分别为42.69%、42.87%和44.88%,综合毛利率维持在40%以上。跟统一和康师傅相比,香飘飘的毛利率更高。通常来说,企业上市主要是为了解决发展所需资金问题。但根据香飘飘财务状况,公司就是不上市也不差钱啊。香飘飘急于上市或许是因为感受到了残酷的竞争压力,面对众多的竞争对手,上市是干掉对手的最好途径之一,上市了,甚至还有机会并购对手。广告费超过净利润目前的杯装奶茶市场,除了香飘飘等,也有联合利华推出的“立顿”奶茶,以及港式奶茶及台式奶茶等的连锁经营店。预披露稿显示,2014年至2016年同期公司广告费约为3.33亿元、2.53亿元和3.59亿元,合计9.45亿元,远远超过这三年公司6.55亿元的盈利总额。实际上,自2012年开始,香飘飘年广告费用一直维持在3亿元左右。公司近年在湖南卫视、浙江卫视、腾讯、爱奇艺、优酷等媒体不惜重金砸广告,超过净利润的广告投入,才使得其市场份额一直保持在55%以上,2016年更是接近60%。而产品的销量也同随广告的投放力度增减,财新网报道中举例称:香飘飘主要产品有椰果系列奶茶和美味系列奶茶,其中,椰果系列奶茶占主业务收入的比重达70%以上。期间,公司试图调整主营收入构成,2015年香飘飘重点推广美味系列奶茶,减少了椰果系列奶的推广,当年的广告费也较2014年有所下降。最后结果显示,低端的椰果系列销量下降了590.24万箱,远大于中高端美味系列销量增长的161.32万箱,2015年香飘飘产品总销量也随之下降428.92万箱。与广告投放的大手笔相较,香飘飘在产品研发上的投入却显得不太阔气:2014年香飘飘研发投入为1477.14万元,到2016年骤降到639.38万元,而直到去年,他们才决定进军液体奶茶市场。公司拟在上交所发行不低于4001万股,计划募集资金7.48亿元,其中,约2.61亿元将用于液体奶茶的建设项目,香飘飘给自己定了一个小目标——年产10.36万吨液体奶茶;4.88亿元投资年产14.54万吨杯装奶茶建设项目。显然,除了扩大现有业务外,公司也在谋求发展液态奶茶,为其在奶茶市场的竞争中新增一个支点。按照香飘飘计算,上述两个项目完全达产后,新增净利润达3.1亿元。但是,根据统一企业2016年中期报告,其在液体奶茶市场的份额超过71.1%,康师傅、麒麟、娃哈哈、三得利等行业巨头也是该市场的主要玩家。再加上各种网红奶茶店的崛起,香飘飘如何在这个已被多方拼抢的快消市场抢得一杯羹,有待观察。要是这次IPO成功,那以后的香飘飘准备绕地球几圈呢?综合整理自猫财经、并购优塾、新闻晨报(上海)、中国网、网络等。声明:本文仅代表作者个人观点,不构成投资建议。如有问题请后台留言,谢谢![详情]

5月16日,证监会发布《主板发审委2017年第74次会议审核结果公告》,已多次闯关IPO的香飘飘首发被暂缓表决,监管部门并未给出理由,发审委会议也并未对香飘飘提出任何的询问问题。根据《证监会发行审核委员会办法》,发审委委员发现存在尚待调查核实并影响明确判断的重大问题,应当在发审委会议前以书面方式提议暂缓表决。发审委会议先对该股票发行申请是否需要暂缓表决投票,同意票数达到5票的,可对其发行申请暂缓表决。4月20日,证监会发布《香飘飘食品股份有限公司首次公开发行股票申请文件反馈意见》,其中提出13个规范性问题以及29个信息披露问题,涉及同业竞争,关联交易,经销商模式,供应商采购等多方面。香飘飘成立于2005年,创始人蒋建琪。在其发展历程中,香飘飘花费了长达6年的时间冲击IPO。2011年,香飘飘曾申请IPO,但筹备过程中与保荐人出现分歧未能继续;2013年,香飘飘在通过上市环保审核后一个月,突遭IPO暂停;2014年,香飘飘申报材料尚未被重新审理;2015年7月股市下跌,IPO再次被暂停。数次冲击均未能获批,香飘飘并未放弃上市之路。根据此次招股书,香飘飘计划向社会公开发行不低于4001万股,拟募集资金约7.48亿元。不过,这家公司引发市场很大质疑,诸如公司产品单一,广告投入额远超当期利润,高额返利补贴是否能长久维系等。此外,股权高度集中以及现金流超过其募资金额等问题也令人关注。根据香飘飘招股书,香飘飘2014年营收20.93亿元,2015年下滑至19.52亿元,2016年营收同比增长22.44%达到23.89亿元。2014年-2016年,香飘飘净利润分别为1.85亿元、2.03亿元和2.66亿元。三年净利润总和6.54亿元。在此背景下,根据公司招股书,2014年-2016年,香飘飘广告费用分别高达3.27亿元、2.52亿元、3.59亿元,分别占营业成本的27.77%、22.69%、27.26%。三年广告投放高达9.28亿元,连续三年间公司广告投放大大高于公司净利润。与此相对应的是,2014年香飘飘研发投入仅为1477.14万元,到2016年广告投放加大的同时,研发投入仅为639.38万元。成立11年,公司仅在2016年推出一款新产品。根据招股书,2014年-2016年期间,作为主营业务的杯装奶茶产品占香飘飘全部营业收入的98.68%、98.68%和98.90%。 其中椰果系列奶茶产品2014年-2016年销售金额占主营业务收入的比重分别高达85.27%、76.38%和70.21%。根据招股书,2016年,香飘飘卖出了3947.87万箱奶茶,每箱有30杯,共计11亿杯奶茶。这也成为公司主打口号。但这背后,却是2016年公司高达2.99亿元返利补贴。2014年-2016年公司累计返利补贴高达6.11亿元,如此高额补贴是否能持久,也成为市场关注焦点。除上述质疑外,公司股权结构过于单一,未有一家机构进入,创始人蒋建琪、陆家华夫妇合计控制香飘飘83.25%股权,蒋建琪的兄弟蒋建斌持有香飘飘10%股权,其女儿蒋晓莹则持股5%。蒋家合计持有股份占比高达98.2%。发行完成后,蒋建琪夫妇仍有绝对的控股权。另据招股说明书,香飘飘2014年、2015年和2016年的货币资金金额分别为7.50亿元、9.80亿元、11.96亿元,然其拟募集资金项目仅为7.5亿元。现金流如此充裕的情况下,为何仍需募集资金进行业务扩张?[详情]

图片来源:视觉中国 5月16日,证监会发布《主板发审委2017年第74次会议审核结果公告》,已多次闯关IPO的香飘飘首发被暂缓表决,监管部门并未给出理由,发审委会议也并未对香飘飘提出任何的询问问题。 根据《证监会发行审核委员会办法》,发审委委员发现存在尚待调查核实并影响明确判断的重大问题,应当在发审委会议前以书面方式提议暂缓表决。发审委会议先对该股票发行申请是否需要暂缓表决投票,同意票数达到5票的,可对其发行申请暂缓表决。 4月20日,证监会发布《香飘飘食品股份有限公司首次公开发行股票申请文件反馈意见》,其中提出13个规范性问题以及29个信息披露问题,涉及同业竞争,关联交易,经销商模式,供应商采购等多方面。 香飘飘成立于2005年,创始人蒋建琪。在其发展历程中,香飘飘花费了长达6年的时间冲击IPO。2011年,香飘飘曾申请IPO,但筹备过程中与保荐人出现分歧未能继续;2013年,香飘飘在通过上市环保审核后一个月,突遭IPO暂停;2014年,香飘飘申报材料尚未被重新审理;2015年7月股市下跌,IPO再次被暂停。 数次冲击均未能获批,香飘飘并未放弃上市之路。根据此次招股书,香飘飘计划向社会公开发行不低于4001万股,拟募集资金约7.48亿元。 不过,这家公司引发市场很大质疑,诸如公司产品单一,广告投入额远超当期利润,高额返利补贴是否能长久维系等。此外,股权高度集中以及现金流超过其募资金额等问题也令人关注。 根据香飘飘招股书,香飘飘2014年营收20.93亿元,2015年下滑至19.52亿元,2016年营收同比增长22.44%达到23.89亿元。2014年-2016年,香飘飘净利润分别为1.85亿元、2.03亿元和2.66亿元。三年净利润总和6.54亿元。 在此背景下,根据公司招股书,2014年-2016年,香飘飘广告费用分别高达3.27亿元、2.52亿元、3.59亿元,分别占营业成本的27.77%、22.69%、27.26%。三年广告投放高达9.28亿元,连续三年间公司广告投放大大高于公司净利润。 与此相对应的是,2014年香飘飘研发投入仅为1477.14万元,到2016年广告投放加大的同时,研发投入仅为639.38万元。成立11年,公司仅在2016年推出一款新产品。 根据招股书,2014年-2016年期间,作为主营业务的杯装奶茶产品占香飘飘全部营业收入的98.68%、98.68%和98.90%。 其中椰果系列奶茶产品2014年-2016年销售金额占主营业务收入的比重分别高达85.27%、76.38%和70.21%。 根据招股书,2016年,香飘飘卖出了3947.87万箱奶茶,每箱有30杯,共计11亿杯奶茶。这也成为公司主打口号。但这背后,却是2016年公司高达2.99亿元返利补贴。2014年-2016年公司累计返利补贴高达6.11亿元,如此高额补贴是否能持久,也成为市场关注焦点。 除上述质疑外,公司股权结构过于单一,未有一家机构进入,创始人蒋建琪、陆家华夫妇合计控制香飘飘83.25%股权,蒋建琪的兄弟蒋建斌持有香飘飘10%股权,其女儿蒋晓莹则持股5%。蒋家合计持有股份占比高达98.2%。发行完成后,蒋建琪夫妇仍有绝对的控股权。 另据招股说明书,香飘飘2014年、2015年和2016年的货币资金金额分别为7.50亿元、9.80亿元、11.96亿元,然其拟募集资金项目仅为7.5亿元。现金流如此充裕的情况下,为何仍需募集资金进行业务扩张?[详情]

5月16日,证监会主板发行审核委员会将要审核香飘飘食品股份有限公司(简称“香飘飘”)的上会申请。如果获得通过,香飘飘将成为“奶茶第一股”。 北京时间“零时差”(微信号:caijingbtime)注意到,这已经不是香飘飘首次申请上市,而是香飘飘从2011年以来第三次发起上市冲关,其前两次均已失败告终。直到2017年4月20日,香飘飘再次披露了最新的招股说明书。 虽然是三进宫,但是大家对香飘飘IPO依然存在诸多质疑,包括现公司金流充足却要大额融资;主营业务单一,广告费用投入过高;而其原材料采购价格数据自相矛盾,更是遭到监管层的问询。 对此,北京时间“零时差”多次致电香飘飘,但截至发稿未获得回复。一基金公司研究员刘烜宏则对北京时间“零时差”表示,虽然公司资金充裕,但是企业上市还有扩大规模、增加市场效应的需求,拉开与竞争对手的差距,甚至收购对手。 行业竞争激烈 有钱也融资? 香飘飘的主要产品为“香飘飘”品牌杯装奶茶,产品比较单一。招股说明书显示,2014年、2015年和2016年,公司杯装奶茶产品营业收入分别达到20.65亿元、19.26亿元和23.64亿元,占公司全部营业收入的98.68%、98.68%和98.90%。 通常来说,企业上市主要是解决发展所需资金问题。但根据香飘飘财务状况,公司不上市也有充足的货币资金投入募投项目。 招股说明书显示,香飘飘2014年、2015年和2016年的货币资金金额分别为7.50亿元、9.80亿元、11.96亿元,其拟募集资金项目不足7.5亿元,用于相关项目的扩建。 为什么不差钱还要募集资金?对此,刘烜宏对北京时间“零时差”(微信号:caijingbtime)表示,“大多数公司上市都有‘圈钱’的目的和心理,但他们上市还有扩大规模、增加市场效应的需求,即使他们有良好的货币资金和现金流,他们依旧可以通过资本市场实现规模化增长。” 同时,刘烜宏对北京时间“零时差”指出,“现在做奶茶的竞争对手众多,面对众多的竞争对手,上市是干掉对手的绝好途径之一,甚至可以通过上市并购了对手。也可以这么理解,早点插上资本的翅膀,才能更好攻城略地。” 同时,对于不缺钱的公司上市融资的目的,有业内人士也对北京时间“零时差”表示,“直接融资跟间接融资不一样。此外,上市后可以给公司增加信誉,有利于公司获取贷款,更快速扩张自己的版图。” 据北京时间“零时差”了解,奶茶市场强者如云。除了优乐美、立顿、香约等与香飘飘同类竞争的对手外,香飘飘还要面对近两年才兴起的喜茶、贡茶等其他饮品带来的威胁。 其中最大的对手莫过于“网红”喜茶带来的巨大冲击。据北京时间“零时差”了解,2016年8月,喜茶获得知名投资机构IDG资本以及乐百氏创始人、知名投资人何伯权的共同投资,融资金额超过1亿元。 重广告轻研发 两者相差四、五十倍 招股说明书显示,截至2016年末,香飘飘经销商数量达1004家。香飘飘对此表示,公司基本完成了全国销售渠道布局。 而从近三年营业收入看,香飘飘在2014年和2015年连续出现营业收入下滑现象。2016年营收有所增长,主要得益于香飘飘推出的“小饿小困,喝点香飘飘”的新营销定位以及高额的广告投放驱动。 对于香飘飘的广告,大家都耳熟能详。“小困小饿,喝点香飘飘”、“一年卖出七亿多杯,杯子连起来可绕地球两圈,连续七年,全国销量领先”等广告语充斥各大卫视、视频网站。 得益于其成功的营销,香飘飘的市场份额一直保持在55%以上,借助其巨额的广告投放,其2016年的市场份额更是逼近60%。 与其市场占有率相对应的,则是香飘飘巨额的广告投入。 招股说明书显示,2014年、2015年和2016年,香飘飘的广告费用金额分别高达3.32亿元、2.53亿元和3.59亿元,占其销售费用的比例分别高达57.03%、48.54%、53.17%。比同行业的维维股份占比高出一大截。维维股份2015年、2016年广告费占销售费用的比例仅为22.64%和23.10%。 与巨额的广告投入形成鲜明对比的是,香飘飘在研发方面的投入可怜的惊人。2014年,其研发支出还高达1477.14万元,而到2015年和2016年,其研发支出才分别只有558.53万元和639.38万元,近两年的研发支出合计金额都没有2014年一年的多。 香飘飘在2014年、2015年、2016年的研发广告费用比,分别是1:23、1:45、1:56. 而有意思的是,在面对众多竞争对手带来的巨大压力下,香飘飘却对其它企业不注重研发投入、缺乏创意、模仿跟风的现象表示不满。 原材料数据闹“乌龙” 遭证监会问询 北京时间“零时差”(微信号:caijingbtime)注意到,在招股说明书中,香飘飘披露的关于原材料的数据存在前后“打架”的现象,从而遭到证监会的问询以及媒体的质疑。 4月20日,证监会对香飘飘下达的《香飘飘食品股份有限公司首次公开发行股票申请文件反馈意见》。意见指出,香飘飘招股说明书“业务与技术”章节显示主要材料占营业收入总成本的比重为60%—70%左右,但在“盈利能力”章节披露材料成本占营业成本的比重在85%以上。对此,证监会要求香飘飘对此进行说明。 此外,《红周刊》也对香飘飘披露的部分原材料采购数据提出质疑。 报道称,根据招股说明书,香飘飘的产品分为椰果系列奶茶、美味系列奶茶和其他产品,而原材料椰果只在椰果系列奶茶中使用。在其披露的采购数据中,2014年、2015年和2016年椰果的采购金额分别为2324.48万元、1683.23万元和1868.38万元,采购数量分别为233.22万公斤、176.90万公斤和204.39万公斤。 经计算,在2014至2016年,香飘飘椰果平均采购价格分别为每公斤9.97元、9.52元和9.14元。奇怪的是,依据香飘飘招股书披露的主要原材料平均采购价格,椰果在2014年到2016年的采购价格却分别为每公斤10.29元、9.68元和9.14元。只有2016年的披露数据与计算数据一致,而2014年和2015年的采购价格分别比计算价格每公斤要高出0.32元和0.16元。 此外,根据香飘飘披露的包装箱采购金额和采购量核算出的平均采购价格,2014年数据和2015年数据也存在一定差距,只有2016年数据前后一致。其中,2015年披露的采购量为6778.06万元,而采购数量则为3570.65万个。由此可知,当年平均采购价格应该为每个1.90元,而依照其披露的价格却是每个1.81元,虽然一个包装箱相差只有9分钱,但按照其3570.65万个的采购数量算来,则前后相差也有数百万元。 《红周刊》指出,采购价格的差异或许只是表象,这有可能是原材料采购数量或者金额不实造成,但其最终可能会影响到生产成本,进而影响到利润数据的真实性。香飘飘披露的数据出现这样前后不一致的情况,实在要为其财务数据的真实性打上个大大的问号。 文/张斌 [详情]

香飘飘奶茶去年卖了11亿杯:净赚2.7亿,广告费3.6亿 澎湃新闻记者 欧阳李宁 来源:澎湃新闻 号称“一年卖出十亿杯,杯子连起来可绕地球3圈”的香飘飘奶茶,将于5月16日上会。 据证监会网站5月12日消息,证监会主板发行审核委员会定于2017年5月16日审核香飘飘食品股份有限公司(以下简称“香飘飘”)等7家企业的首发申请事宜。 从2011年至今,这是香飘飘第三次冲击IPO。6年间香飘飘“绕着地球转了一圈又一圈”,也在IPO门外徘徊了一次又一次。 按照香飘飘最新披露的招股书,其计划向社会公开发行不低于4001万股,拟募集资金约7.48亿元。其中,约2.61亿元将用于液体奶茶建设项目。 招股书显示,香飘飘在2016年业绩有了明显增长,实现营收23亿元人民币,2014年和2015年的营收也在20亿元左右。2014年-2016年的净利润分别为1.85亿元、2.03亿元和2.66亿元。 招股书表示,待募资项目完成并达产后,公司每年新增净利润将达3.16亿元。但其扩产能的“野心”背后,产品结构单一、巨额广告费稀释利润等问题,仍有待解决。 草根老板创立,坎坷的IPO之路 香飘飘创始人蒋建琪系草根出身,创办香飘飘之前他走过街、串过巷、卖过糕点、卖过冰棍,2005年,香飘飘在浙江湖州成立,经过多年的发展,专注于杯装奶茶的香飘飘,已经成长为行业龙头。 2009年,香飘飘首次打出“杯装奶茶开创者,连续6年销量领先。一年卖出3亿多杯,杯子连起来可绕地球一圈”的广告语。 此后香飘飘的业绩持续增长。2010年,香飘飘卖出了7亿多杯奶茶,可绕地球两圈。2011年,这一数字飙升到10亿多杯,能绕地球3圈。 2011年,香飘飘首次冲击IPO。2013年11月,虽然香飘飘通过了环保审核,但IPO暂停。 2014年1月,证监会重启IPO,但香飘飘申报材料还没来得及被重新受理,因为2015年7月股市震荡IPO再次暂停。 撞撞跌跌到了2017年4月20日,香飘飘再次披露了最新的招股书。 招股书显示,目前,蒋建琪、陆家华夫妇合计控制香飘飘83.25%股权,蒋建琪的兄弟蒋建斌持有香飘飘10%股权,其女儿蒋晓莹则持股5%。蒋家合计持有股份占比达98.2%,另外的股份则是公司的员工持有。发行完成后,蒋建琪夫妇仍有绝对的控股权。 香飘飘的股东中,没有一家机构进驻。据悉,在2009年,包括达晨创投、IDG资本等风投机构都表达过兴趣,但被蒋建琪拒绝。 蒋建琪曾公开表示:“风投机构主要奔着上市为目的,只管利润,而不管品牌的未来。” 香飘飘股本结构。 去年卖出11亿杯 依靠单一的奶茶产品,香飘飘经历了创立之初的高速增长。 进入2012年以后,香飘飘的增速开始放缓,甚至在2014、2015年营业收入同比下滑。 澎湃新闻记者对比两次招股书发现,2012年至2016年,香飘飘的营业收入为19.2亿元、21亿元、20.9亿元、19.52亿元、23.90亿元,对应同期净利润为1.7亿元、1.84亿元、1.85亿元、2.03亿元、2.66亿元。 对于2016 年公司营业收入增长较多,招股书解释称,主要是因为加大产品推广力度,推出“小饿小困,喝点香飘飘”的新营销定位。 报告期内,香飘飘的市场份额一直保持在55%以上,2016年更是接近60%。 杯装奶茶市场主要参与者市场份额 。 招股书显示,2016年,香飘飘卖出了3947.87万箱奶茶,每箱有30杯,也就是说,香飘飘在去年卖出了11亿杯奶茶。香飘飘也坦承了该行业的高盈利能力。招股书显示,2014年、2015年以及2016年度,香飘飘综合毛利率分别为42.69%、42.87%和44.88%,综合毛利率维持在 40%以上。 跟统一和康师傅相比,香飘飘的毛利率更高。招股书解释,香飘飘的产品结构以单一奶茶为主,统一和康师傅则更为丰富。总体来说,公司毛利率跟同行相差不大,处在行业合理区间。 香飘飘与可比上市公司的毛利率对比。 去年广告费3.59亿元,净利润2.66亿元 香飘飘被大众熟知,其“杯子连起来可绕地球1圈”的广告语功不可没。 从招股书数据可见,香飘飘近年在湖南卫视、浙江卫视、腾讯、爱奇艺、优酷等媒体不惜重金砸广告。为扩大品牌的认知度,香飘飘先后推出“奶茶就要香飘飘”、“香飘飘奶茶, 杯装奶茶开创者,连续8年销量领先”、“杯子连起来可绕地球3圈”和“小饿小困,喝点香飘飘”等营销理念。 2014年-2016年,香飘飘的广告费分别为 3.27亿元、2.52亿元、3.59亿元,占年度销售总费用57.03%、48.54%、53.17%,而同期净利润则分别为1.85亿元、2.03亿元、2.66亿元。 广告投入甚至超过了净利润。招股书解释,公司属于快速消费品行业,良好的品牌形象对于快消品的销售至关重要。报告期内公司不断加大品牌的宣传力度,通过投放广告扩大品牌的知名度和影响力,为经销商提供了强大的销售宣传支持,从而导致公司广告费金额较大。 相比高昂的营销推广费用,香飘飘在产品创新上则不太“上心”。2014年-2016年,其研发费用仅为1477.14万元、558.53万元、639.38万元,占营业收入的比例分别为0.71%、0.29%、0.27%。 发展至今,香飘飘主要产品仍为杯装奶茶,产品种类仍然较为单一。 招股书显示,香飘飘主营业务为奶茶的研发、生产与销售,主要产品为椰果系列和美味系列两大类共十二种口味杯装奶茶产品,此外还有其他产品,包括桂圆红枣奶茶、蒙古奶茶和原汁奶茶等。按照包装形态分类,公司产品又可分为单杯装、三连杯、 家庭分享装、组合装和礼盒装等类型。 报告期内,作为主营业务的杯装奶茶产品占香飘飘全部营业收入的98.68%、98.68%和98.90%。 而椰果系列奶茶产品,又是主营业务中最主要的产品,报告期内销售金额占主营业务收入的比重分别为 85.27%、76.38%和 70.21%。 主营业务收入按产品系列分类。 招股书提示了该风险:单一的产品结构使公司经营业绩严重依赖于杯装奶茶产品的生产及销售,虽然公司拟通过募集资金投资项目进军液体奶茶市场,以降低杯装奶茶市场出现异常波动而导致的经营风险,但液体奶茶项目实现预期的目标仍然需要投入较多的时间和资源,因此公司短期内存在产品结构单一的风险。 要做液体奶茶,打破季节性限制 由于杯装奶茶产品较为突出的季节性消费需求特征,香飘飘面临生产计划安排、旺季用工紧张、产品销售旺季过于集中等多方面的挑战。所以香飘飘将目光瞄向了液体奶茶。 招股书指出,由于杯装奶茶具有比较明显的季节性,每年第四季度至次年第一季度是香飘飘的生产及销售旺季,其他时间则属于淡季,鉴于杯装奶茶产品淡季接近 6 个月时间,香飘飘在安排市场营销投入、生产产能规划、人 员招聘及管理等多方面面临较大的经营压力。 招股书认为,拟投产的液体奶茶淡旺季特征相对于杯装奶茶产品显著性较弱,因此液体奶茶产品的投产将有利于丰富公司产品体系,并在很大程度上与杯装奶茶产品在淡旺季特征上形成互补,有利于公司品牌及运营的可持续稳定发展,缓解公司运营压力。 招股书显示,此次IPO,香飘飘拟发行不低于4001万股,募资7.48亿元,全部用于产能扩张。其中,年产10.36万吨液体奶茶建设项目投资2.61亿元,年产14.54万吨杯装奶茶建设项目投资4.88亿元。 招股书指出,每年的销售旺季,香飘飘各生产基地均超负荷进行生产,产能利用率超过 100%, 产能瓶颈凸显。 而引进液体奶茶自动化生产线丰富产品体系,初步完成建设液体奶茶规模化生产能力,形成液体奶茶与现有杯装奶茶产品体系均衡发展的局面。 香飘飘认为,拟投产的液体奶茶产品将与目前市场上现有液体奶茶产品在口感、包装等方面进行差异化定位发展,并借助公司成熟的杯装奶茶产品运营经验和市场渠道,同时依靠公司现有的品牌影响力,在液体奶茶消费理念渐趋成熟的市场基础上,顺应行业多元化的发展趋势,打造驱动公司未来发展的新增长点。[详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有