作为世界第一大经济体,美国的大幅度财税改革受到了全世界关注。对特朗普政府大规模减税究竟会给美国国内带来什么影响,以及...[详情]

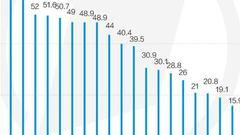

在这场全球税负的比拼中,依据世界银行“总税率”排名,总税率超过50%的国家有20多个,总体税率最低的国家多数在中东地区。...[详情]

菲律宾国会批准了一项税收改革法案,为助推菲律宾的经济改革,政府提高了部分税率,预计税收法案实施第一年将会为政府增加18...[详情]

据日本媒体透露,此举与美国税改直接相关。日本政府原本计划2018年将企业所得税税率下调到29.74%,但近期欧美减税“大手笔”...[详情]

据《日经中文网》报道,日本政府正考虑将积极实施加薪,以及在物联网(IoT)等创新性技术领域投资企业的法人税负担实际下调...[详情]

美国税改引起不少大国高度关注,也使得国际税收竞争加剧。为了优化营商环境,提高国家竞争力,一些国家已经宣布或正在推出减...[详情]

英国首相发言人11月21日表示,本届内阁已宣称,至2020年将企业税下调至17%。此前,媒体预计英国政府会将企业税降至低于15%,...[详情]

廖体忠表示,美国税收制度改革是美国的主权行为,但是在经济全球化的时代,主权政策是有溢出效应的,“我们不主张一个国家的...[详情]

法国总理菲利普7月份宣布:2018年法国强制性征税的金额将减少“大约70亿欧元”。[详情]

旨在统一税制的印度商品与服务税法案已于7月1日正式实施。这是印度自独立以来实施的最大规模税制改革。[详情]

专家表示,美国作为全球最主要的经济体,其税收政策调整的外溢影响虽不可忽视,但也没有必要过度夸大其外溢效应。[详情]

德国智库伊弗经济研究所所长克莱门斯·菲斯特日前表示,即将出炉的美国税改法案在短期内会令欧洲受益,但也将使欧洲面临更大...[详情]

中美经济中既有竞争又有互补,对美国减税当然要积极应对,但不必以“军备竞赛”心态看待,因为税务只是经济竞争的一个方面,...[详情]

从金融市场来看,需要关注美国税改可能对通胀预期以及美联储加息预期的影响。这意味着金融市场的波动率可能会提高。“从亚洲...[详情]

连日来,美国减税对中国可能带来的影响引发了海内外高度关注。其中,“追捧论”“税务战论”“轻视论”三大论调尤其引人关注...[详情]

前国税总局副局长许善达:“我们不能光让企业提高产品在全球的竞争力,同时也要考虑国家税收政策在全球的竞争力,这就需要我...[详情]

如果单纯从税务的角度考虑,美国即使进行了减免,也不是全球最优惠的。在香港配置股权、房产、投资基金等资产的成本较美国低...[详情]

在各方的持久博弈中,参议院以51票赞成、49票反对的结果通过了共和党长达500余页的税改方案。在美国的舆论界看来,这不仅意...[详情]

美国减税会引发国际大范围减税潮吗?中国不能简单跟随 作者 许维鸿(中航证券首席经济学家、中新经纬特约专家) 继美国...[详情]

新浪美股讯 北京时间12月14日午间路透消息,日本执政联盟周四批准了一项计划,将企业税率从30%下调至20%左右,但减税只...[详情]

以色列财政部日前表示,为了降低该国民众的生活成本,以色列计划取消电子设备、化妆品、玩具等工业品的进口关税和购置...[详情]

新浪美股讯 北京时间12月14日午间路透消息,菲律宾国会周三晚间批准了一项税收改革法案,为助推菲律宾的经济改革,政府...[详情]

美企业税、海外收入税大降 多国酝酿调税跟进 特朗普减税会动谁的奶酪 经过激烈的加时辩论,美国参议院当地时间12月2日凌...[详情]

全球税负大比拼:20多国税负超50% 减税成趋势 税负多少,与各国的竞争力密切相关。 每一年,世界经济论坛(WEF)都会发...[详情]

特朗普减税“冲击波”正在扩散。 据《日本经济新闻》5日报道,日本政府讨论将积极加薪和投资的企业所得税税率降至25%左...[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有