1-6月份,采矿业实现利润总额2853.9亿元,同比增长47.9%;制造业实现利润总额28800.5亿元,增长14.3%;电力、热力、燃气及水生产和供应业实现利润总额2227.7亿元,增长25.3%。[详情]

上半年,新增利润较多的行业主要是:石油和天然气开采业,利润增长3.1倍;黑色金属冶炼和压延加工业,增长1.1倍。[详情]

今日上午统计局公布6月70个大中城市新建商品住宅价格数据。其中海口环比涨幅最高达3.9%,丹东同比涨幅最高达到15%。与上月相比,70个大中城市中,价格下降的城市有4个,上涨的城市有63个,持平的城市有3个。环比价格变动中,最高涨幅为3.9%,最低为下降0.3%。[详情]

70个大中城市中,4个一线城市新建商品住宅销售价格持平,二手住宅销售价格由上月下降转为上涨0.1%。31个二线城市新建商品住宅和二手住宅销售价格分别上涨6.3%和4.6%,涨幅比上月分别扩大0.9和0.2个百分点。[详情]

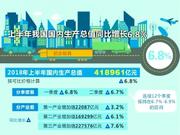

今年上半年我国GDP总量418961亿元,按可比价格计算,同比增长6.8%。二季度同比增长6.7%,增速比一季度放缓0.1个百分点,连续12个季度保持在6.7%-6.9%的区间。[详情]

2018年上半年,全国居民人均可支配收入14063元,比上年同期名义增长8.7%,扣除价格因素,实际增长6.6%。[详情]

国民经济延续总体平稳、稳中向好的发展态势,结构调整深入推进,新旧动能接续转换,质量效益稳步提升,经济迈向高质量发展起步良好。[详情]

2018年6月份,社会消费品零售总额30842亿元,同比名义增长9.0%(扣除价格因素实际增长7.0%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额12448亿元,增长6.5%。[详情]

2018年1-6月份,全国房地产开发投资55531亿元,同比名义增长9.7%,增速比1-5月份回落0.5个百分点。其中,住宅投资38990亿元,增长13.6%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为70.2%。[详情]

2018年1-6月份,全国固定资产投资(不含农户)297316亿元,同比增长6%,增速比1-5月份回落0.1个百分点。从环比速度看,6月份固定资产投资(不含农户)增长0.48%。其中,民间固定资产投资184539亿元,同比增长8.4%。[详情]

2018年6月份,规模以上工业增加值同比实际增长6.0%(以下增加值增速均为扣除价格因素的实际增长率),比5月份回落0.8个百分点。从环比看,6月份,规模以上工业增加值比上月增长0.36%。1-6月份,规模以上工业增加值同比增长6.7%,增速较1-5月份回落0.2个百分点。[详情]

在当前形势下,上半年经济是否继续稳中有进?就业形势是否继续平稳向好?收入增速能否逆转跑赢GDP增速?三大重磅指标备受关注。[详情]

6月末,本外币贷款余额134.81万亿元,同比增长12.1%。月末人民币贷款余额129.15万亿元,同比增长12.7%,增速比上月末高0.1个百分点,比上年同期低0.2个百分点。[详情]

初步统计,6月末社会融资规模存量为183.27万亿元,同比增长9.8%。其中,对实体经济发放的人民币贷款余额为127.78万亿元,同比增长12.7%。[详情]

初步统计,上半年社会融资规模增量累计为9.1万亿元,比上年同期少2.03万亿元。其中,对实体经济发放的人民币贷款增加8.76万亿元,同比多增5548亿元;[详情]

央行研究局局长徐忠:多个现象表明,积极的财政政策不是真积极,思考财政问题,一定要站在国家的高度而不能是部门的立场。[详情]

据商务部消息,中国6月FDI为156.6亿美元,同比增长5.8%。中国1-6月实际使用外资金额(FDI)同比1.1%。中国6月以人民币计的实际使用外资金额1007亿元人民币,同比增加0.3%。[详情]

据海关统计,上半年我国货物贸易进出口总值14.12万亿元人民币,比去年同期(下同)增长7.9%。其中,出口7.51万亿元人民币,增长4.9%;进口6.61万亿元,增长11.5%;贸易顺差9013.2亿元,收窄26.7%。[详情]

据海关统计,上半年我国货物贸易进出口总值14.12万亿元人民币,比去年同期增长7.9%。其中,出口7.51万亿元人民币,增长4.9%;进口6.61万亿元,增长11.5%;贸易顺差9013.2亿元,收窄26.7%。[详情]

中国海关依法依规对所有的进出境货物进行监管,目前我们会对相关产品按照规定忠实地履行职责。你说的“故意延长“,我们不会去做。[详情]

6月进出口数据均低于市场预期,中美贸易战阴霾下中国出口同比再次创2017年至今新低,同时,进口数据同样大幅走低,与中国经济疲软导致需求下行有关,总体上,2018年进出口下行趋势确立,经济下行压力巨大。[详情]

国家外汇管理局公布的数据显示,截至2018年6月末,我国外汇储备规模为31121亿美元,较5月末上升15亿美元,升幅为0.05%。[详情]

若剔除汇兑变化和估值因素,当月外汇储备应是保持小幅增加的,这表明尽管当前国际形势动荡,但市场情绪较为平稳,跨境资金流动保持基本稳定。[详情]

今年以来,我国经济运行保持稳中有进、稳中向好的发展态势,但全球经济复苏出现分化,贸易摩擦震荡升级,部分新兴经济体面临资本外流和货币贬值压力。我国稳健的基本面有效稳定了市场预期,跨境资金流动形势保持基本稳定。[详情]

2018年6月份,全国居民消费价格同比上涨1.9%。其中,城市上涨1.8%,农村上涨1.9%;食品价格上涨0.3%,非食品价格上涨2.2%;消费品价格上涨1.5%,服务价格上涨2.4%。上半年,全国居民消费价格比去年同期上涨2.0%。[详情]

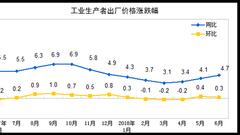

2018年6月份,全国工业生产者出厂价格同比上涨4.7%,环比上涨0.3%。工业生产者购进价格同比上涨5.1%,环比上涨0.4%。上半年,工业生产者出厂价格比去年同期上涨3.9%,工业生产者购进价格上涨4.4%。[详情]

从环比看,CPI走势基本平稳,降幅比上月收窄0.1个百分点。食品价格下降0.8%,降幅比上月收窄0.5个百分点,影响CPI下降约0.16个百分点。[详情]

CPI直接体现着人们衣食住行的价格变化,因而备受市场关注。6月CPI走势和此前多数市场预测保持一致。同比上涨1.9%,这已是该涨幅连续3月低于2%,物价延续温和上涨态势。[详情]

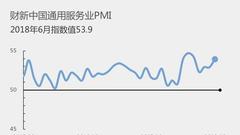

6月财新中国制造业采购经理人指数(PMI)录得51.0,中国制造业产出、新订单总量增速皆温和增长。产出增速升至四个月最高,但受海外市场需求低迷影响,新出口订单指数连续三个月位于收缩区间,6月创下年内新低。[详情]

两个服务业PMI分项指数则存在较大差异。财新中国服务业PMI中,新订单指数、就业指数、投入品价格指数和销售价格指数均有上升,业务预期指数出现下滑。统计局服务业PMI中,新订单指数、投入品价格指数和就业指数均下降,业务预期指数持平。[详情]

国家统计局公布6月中国采购经理指数运行情况。2018年6月份,制造业PMI为51.5%,比上月回落0.4个百分点,仍高于上半年均值0.2个百分点,制造业总体继续保持扩张态势。[详情]

2018年1-6月份全国规模以上工业企业利润增长17.2% 1-6月份,全国规模以上工业企业实现利润总额33882.1亿元,同比增长17.2%(按可比口径计算,详见附注二),增速比1-5月份加快0.7个百分点。 1-6月份,规模以上工业企业中,国有控股企业实现利润总额10248.7亿元,同比增长31.5%;集体企业实现利润总额109.7亿元,增长4.6%;股份制企业实现利润总额24059.9亿元,增长21%;外商及港澳台商投资企业实现利润总额8197.6亿元,增长8.7%;私营企业实现利润总额8889.1亿元,增长10%。 1-6月份,采矿业实现利润总额2853.9亿元,同比增长47.9%;制造业实现利润总额28800.5亿元,增长14.3%;电力、热力、燃气及水生产和供应业实现利润总额2227.7亿元,增长25.3%。 1-6月份,在41个工业大类行业中,29个行业利润总额同比增加,1个行业持平,11个行业减少。主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长18.4%,石油和天然气开采业增长3.1倍,农副食品加工业增长2.2%,石油、煤炭及其他燃料加工业增长34.3%,化学原料和化学制品制造业增长29.4%,非金属矿物制品业增长44.1%,黑色金属冶炼和压延加工业增长1.1倍,通用设备制造业增长7.3%,专用设备制造业增长19.4%,汽车制造业增长4.9%,电气机械和器材制造业增长2.3%,电力、热力生产和供应业增长27.4%,纺织业下降1.1%,有色金属冶炼和压延加工业下降8.3%,计算机、通信和其他电子设备制造业下降2.3%。 1-6月份,规模以上工业企业实现主营业务收入52.1万亿元,同比增长9.9%;发生主营业务成本44万亿元,增长9.5%;主营业务收入利润率为6.51%,同比提高0.41个百分点。 6月末,规模以上工业企业资产总计109.4万亿元,同比增长7.4%;负债合计61.9万亿元,增长6.6%;所有者权益合计47.5万亿元,增长8.6%;资产负债率为56.6%,同比降低0.4个百分点。 6月末,规模以上工业企业应收账款13.7万亿元,同比增长11.7%;产成品存货41187.6亿元,增长8.3%。 1-6月份,规模以上工业企业每百元主营业务收入中的成本为84.42元,同比减少0.37元;每百元主营业务收入中的费用为8.15元,同比减少0.03元;每百元资产实现的主营业务收入为96.8元,同比增加2.2元;人均主营业务收入为128万元,同比增加14.2万元;产成品存货周转天数为16.4天,同比减少0.1天;应收账款平均回收期为45.5天,同比增加0.4天。 6月份,规模以上工业企业实现利润总额6582.9亿元,同比增长20%,增速比5月份放缓1.1个百分点。 表1 2018年1-6月份规模以上工业企业主要财务指标 分组 营业收入 利润总额 其中:主营业务收入 1-6月(亿元) 同比增长(%) 1-6月(亿元) 同比增长(%) 1-6月(亿元) 同比增长(%) 总计 532851.9 10 520710.4 9.9 33882.1 17.2 其中:采矿业 23169 6.4 22022.2 7.2 2853.9 47.9 制造业 475272.1 10 464782.8 9.9 28800.5 14.3 电力、热力、燃气及水生产和供应业 34410.8 12.5 33905.4 12.5 2227.7 25.3 其中:国有控股企业 136326.3 10.9 131323.8 11.2 10248.7 31.5 其中:集体企业 1899.7 3.6 1861.7 4 109.7 4.6 股份制企业 382126.5 10.7 373109.2 10.7 24059.9 21 外商及港澳台商投资企业 120729.2 7.8 118051.7 7.6 8197.6 8.7 其中:私营企业 168824.3 9.8 166413 9.5 8889.1 10 注:经济类型分组之间存在交叉,故各经济类型企业数据之和大于总计。 表1(续表) 2018年1-6月份规模以上工业企业主要财务指标 分组 营业成本 其中:主营业务成本 1-6月(亿元) 同比增长(%) 1-6月(亿元) 同比增长(%) 总计 450323 9.5 439588.5 9.5 其中:采矿业 16840.6 1.1 15747.2 2 制造业 402904.7 9.7 393584.3 9.6 电力、热力、燃气及水生产和供应业 30577.7 12.1 30257 12.2 其中:国有控股企业 110255.2 9.4 105776 9.8 其中:集体企业 1543.9 1.2 1511.7 1.3 股份制企业 322136.8 10 314018 10 外商及港澳台商投资企业 101858.5 7.9 99633.4 7.7 其中:私营企业 147446.7 9.8 145201.3 9.5 注:经济类型分组之间存在交叉,故各经济类型企业数据之和大于总计。 表2 2018年1-6月份规模以上工业企业经济效益指标 分组 主营业务收入利润率(%) 每百元主营业务收入中的成本(元) 每百元主营业务收入中的费用(元) 每百元资产实现的主营业务收入(元) 人均主营业务收入(万元/人) 资产负债率(%) 产成品存货周转天数(天) 应收账款平均回收期(天) 总计 6.51 84.42 8.15 96.8 128 56.6 16.4 45.5 其中:采矿业 12.96 71.51 11.63 47.2 84.5 59.2 14.5 35.9 制造业 6.2 84.68 8.15 113.6 127.6 55.5 17.7 46.9 电力、热力、燃气及水生产和供应业 6.57 89.24 5.8 41.3 205.4 60.7 0.6 31.1 其中:国有控股企业 7.8 80.55 8.03 62 183.7 59.6 15.7 41 其中:集体企业 5.89 81.2 12.97 83.8 103.1 65.7 39.1 40.3 股份制企业 6.45 84.16 8.2 95.3 127.8 57.7 16.7 42.3 外商及港澳台商投资企业 6.94 84.4 8.64 109.8 123 54 17.2 61.3 其中:私营企业 5.34 87.25 7.12 147.6 113.1 55.8 14.7 36.4 表3 2018年1-6月份规模以上工业企业主要财务指标(分行业) 行业 营业收入 利润总额 其中:主营业务收入 1-6月(亿元) 同比增长(%) 1-6月(亿元) 同比增长(%) 1-6月(亿元) 同比增长(%) 总计 532851.9 10 520710.4 9.9 33882.1 17.2 煤炭开采和洗选业 12746.5 4.3 11783.4 5.8 1564 18.4 石油和天然气开采业 4045.2 18.2 3948.4 17.6 864.2 309 黑色金属矿采选业 1650.7 -2.8 1620 -3.1 30.1 -50.7 有色金属矿采选业 2178.8 6 2149.2 6.1 260 19.8 非金属矿采选业 1810.9 6.7 1798.8 7.4 121.1 -2.3 开采专业及辅助性活动 718 7.1 703.6 6.7 13.6 (注) 其他采矿业 18.8 6.8 18.8 6.8 0.9 0 农副食品加工业 25210.3 4.8 25006.5 4.6 1046.1 2.2 食品制造业 9812.9 7.7 9673.6 7.7 754.4 5.4 酒、饮料和精制茶制造业 8310.7 10.7 8202.6 10.7 1070.2 23.6 烟草制品业 5507.4 11.9 4925.7 10.4 560.9 6 纺织业 15719 1.5 15384.4 1.1 651.3 -1.1 纺织服装、服饰业 9155.3 4.1 9019.2 3.9 479.9 0.8 皮革、毛皮、羽毛及其制品和制鞋业 6221.3 5 6205 5 352.7 4.4 木材加工和木、竹、藤、棕、草制品业 5053.2 3.7 5035.7 3.6 260 -0.1 家具制造业 3958.8 7.1 3927.6 7 223 -6.1 造纸和纸制品业 7333 12.5 7210.7 12.5 432.6 13.5 印刷和记录媒介复制业 3466.2 6.9 3429 6.7 208.3 5.3 文教、工美、体育和娱乐用品制造业 7047.3 6.7 7006.3 6.7 318.9 -2.9 石油、煤炭及其他燃料加工业 23465.7 19 22674.5 18 1344.7 34.3 化学原料和化学制品制造业 37996.9 10.9 37195.6 10.9 2798.7 29.4 医药制造业 12700.1 13.3 12577.3 13.5 1585.7 14.4 化学纤维制造业 4026.6 17.1 3873.1 16.3 178.1 19.3 橡胶和塑料制品业 13553.8 5.2 13369 5.2 693.2 0.2 非金属矿物制品业 26450.8 14.6 26262.4 14.5 2180.1 44.1 黑色金属冶炼和压延加工业 31961.6 15.4 30525.1 15.8 1875.6 113 有色金属冶炼和压延加工业 25636.5 10.9 24600.6 10.9 638.7 -8.3 金属制品业 18625.3 9.2 18341.6 9.1 817.9 -0.3 通用设备制造业 21006.5 9.6 20725.2 9.5 1314.8 7.3 专用设备制造业 16290.1 12.9 15893.6 13.3 1067 19.4 汽车制造业 42212.1 10.9 40930.7 10.6 3359.9 4.9 铁路、船舶、航空航天和其他运输设备制造业 5952.4 2.6 5871 3.1 306.1 -1.6 电气机械和器材制造业 32592.7 9.4 31733.8 9.4 1712.5 2.3 计算机、通信和其他电子设备制造业 48706 8.5 47963.6 8.1 2046.8 -2.3 仪器仪表制造业 4002.1 9.6 3950 9.6 349.9 6.9 其他制造业 986.5 7.2 978.6 7 56.5 -0.7 废弃资源综合利用业 1817 18.5 1802.1 18.6 88.5 27.9 金属制品、机械和设备修理业 494.3 4.4 488.6 4.4 27.5 30.3 电力、热力生产和供应业 29709.1 11.9 29362.7 11.9 1799.9 27.4 燃气生产和供应业 3482.2 18.7 3398.4 18.8 321.4 20.8 水的生产和供应业 1219.5 10.2 1144.4 10.2 106.3 8.4 注:开采专业及辅助性活动上年同期亏损6.3亿元。 表3(续表) 2018年1-6月份规模以上工业企业主要财务指标(分行业) 营业成本 其中:主营业务成本 行业 1-6月(亿元) 同比增长(%) 1-6月(亿元) 同比增长(%) 总计 450323 9.5 439588.5 9.5 煤炭开采和洗选业 9111.4 1.9 8217.7 4.2 石油和天然气开采业 2468.7 -4.6 2341.7 -6.3 黑色金属矿采选业 1398.5 -3.3 1368.6 -3.6 有色金属矿采选业 1712.7 4.4 1690.5 4.7 非金属矿采选业 1452.9 6.1 1444 7 开采专业及辅助性活动 681.1 3.7 669.5 3.2 其他采矿业 15.4 12.4 15.4 12.4 农副食品加工业 22737.1 5 22559.4 4.7 食品制造业 7859.1 7.6 7729.1 7.6 酒、饮料和精制茶制造业 5868.8 8 5785.5 8 烟草制品业 1929.2 12.9 1366 8.6 纺织业 14155.2 1.4 13871 1 纺织服装、服饰业 7829.9 4.3 7718.1 4.2 皮革、毛皮、羽毛及其制品和制鞋业 5447.8 5.3 5433.9 5.3 木材加工和木、竹、藤、棕、草制品业 4463.9 4.1 4451.5 4 家具制造业 3348.6 7.5 3328.6 7.4 造纸和纸制品业 6330.4 13.2 6221.7 13 印刷和记录媒介复制业 2945.8 7.1 2920.3 7 文教、工美、体育和娱乐用品制造业 6201.8 7.4 6170.9 7.4 石油、煤炭及其他燃料加工业 19014.1 20.5 18252.3 19.3 化学原料和化学制品制造业 31871.6 9.7 31155.7 9.6 医药制造业 7788.7 7 7713 7.3 化学纤维制造业 3642.3 17.6 3499.1 16.5 橡胶和塑料制品业 11723.8 5.3 11562.4 5.2 非金属矿物制品业 22077.9 12.8 21928.5 12.8 黑色金属冶炼和压延加工业 28546.1 12.2 27229.4 12.5 有色金属冶炼和压延加工业 24014.6 11.2 23045.3 11.5 金属制品业 16449.2 9.8 16203 9.6 通用设备制造业 17669.7 9.8 17437.8 9.7 专用设备制造业 13464.1 12.3 13105.9 12.8 汽车制造业 35481.4 11.7 34414.4 11.4 铁路、船舶、航空航天和其他运输设备制造业 5104.9 3.6 5042.3 3.8 电气机械和器材制造业 27800 9.8 27035.4 9.8 计算机、通信和其他电子设备制造业 43033.9 9.3 42362.9 8.9 仪器仪表制造业 3183 9.3 3146.3 9.3 其他制造业 841.7 7.5 835 7.3 废弃资源综合利用业 1659.8 19 1643.9 19 金属制品、机械和设备修理业 420.4 3.3 415.6 3.6 电力、热力生产和供应业 26706.4 11.4 26474.1 11.5 燃气生产和供应业 2972.8 19.3 2925 19.6 水的生产和供应业 898.5 10 858 9.9 [详情]

中国经济有底气信心足 在17日国家发改委召开的月度发布会上,发改委新闻发言人严鹏程表示,今年以来我国经济运行延续稳中向好态势,主要宏观经济指标保持稳定,经济结构持续优化升级,质量效益继续改善,支撑我国高质量发展的内生动力不断增强。中国有信心、有底气,也有能力确保实现年度目标任务。 上半年经济运行呈现五大特点 严鹏程表示,今年以来我国经济运行总体平稳、稳中向好,推动高质量发展取得了积极进展,呈现五大突出特点: 稳定性。上半年国内生产总值同比增长6.8%,连续12个季度保持在6.7%—6.9%的区间,充分显示了中国经济发展的强大韧性和内在稳定性,为应对各类风险挑战打下了坚实基础。 协调性。产业结构、需求结构和区域城乡结构更趋协调。上半年服务业对经济增长的贡献率达到60.5%,比上年同期提高1.4个百分点;最终消费支出对经济增长的贡献率为78.5%,比上年同期提高14.2个百分点;中西部地区发展较快,东北地区经济企稳回暖,东部地区新动能继续集聚,城乡融合发展体制机制不断完善。 升级性。产业加快升级,上半年高技术产业、装备制造业增加值分别增长了11.6%和9.2%,均快于整体工业。消费结构升级趋势明显,消费升级类商品销售较快增长,农村消费增速继续快于城市,网上零售保持30.1%的快速增长态势。 活跃性。随着重点领域改革向纵深推进,营商环境不断优化,有效激发了市场主体活力,释放了发展动力,改善了市场预期。上半年日均新登记市场主体1.81万户,民间投资同比增长8.4%,比上年同期加快1.2个百分点。6月份制造业采购经理指数连续23个月位于荣枯线以上;非制造业商务活动指数升至55%,连续10个月保持在54%以上的较高景气区间。 普惠性。上半年,重点群体就业得到较好保障,基本公共服务均等化水平进一步提高,住房保障持续加强。6月份,全国城镇调查失业率为4.8%,是2016年建立全国劳动力月度调查制度以来的最低水平。 下半年将坚持稳中求进工作总基调 下半年的中国经济走势受到各方关注。严鹏程表示,中国有能力有效应对世界经济的不确定性。 首先,中国经济增长的动力结构在变化,最终消费与服务业对经济增长的贡献率均已达到60%左右,外贸依存度正不断下降。过去5年,我国的市场主体数量增加近80%,新产业新业态新模式迅猛发展,新动能对经济增长的贡献率超过1/3;对外开放的范围不断扩展,营商环境持续改善,对外资企业的吸引力明显增强,今年上半年新设外资企业同比增长了96.6%。这些都将为我国经济发展增添更强劲的动力支撑。 其次,我国有足够的政策空间来应对世界经济不确定性冲击。当前,我国财政赤字率、政府负债率较低,商业银行资本充足率较高,企业负债率趋于下降,宏观调控有足够的空间和政策工具可用。 “下半年,我们将坚持稳中求进这一工作总基调,保持战略定力,增强宏观经济政策的灵活性,加强政策之间的协调联动,确保稳住宏观经济基本面。”严鹏程介绍,将以补短板为重点,适度扩大有效投资,完善促进消费的体制机制,释放内需潜力;继续推进营商环境改善和结构性减税降费,让企业轻装上阵,切实增强经济增长的内生动力;继续扩大对外开放,充分发挥两个负面清单的作用,争取吸引更多的外资。 此外,我国有应对严峻复杂困难局面的丰富经验。严鹏程说,我国有独特的制度优势,能够集中力量办成许多别的国家想办而办不了的大事。 “改革开放40年来,我们就先后成功应对了1997年亚洲金融危机、2008年国际金融危机等一系列重大外部冲击,可以说是积累了大量卓有成效的经验,能够有效应对各类风险挑战。”严鹏程说,“我们有信心、有底气、有条件,也有足够的能力,以中国经济的巨大韧性和持续健康发展的确定性,有效应对世界经济的不确定性,确保实现年初确定的目标任务。”[详情]

上半年我对外投资合作平稳健康发展 累计实现投资571.8亿美元,同比增18.7% 本报北京7月17日电 (记者王珂)商务部合作司负责人17日介绍,上半年,我国境内投资者共对全球151个国家和地区的3617家境外企业进行了非金融类直接投资,累计实现投资571.8亿美元,同比增长18.7%。对外承包工程完成营业额727.6亿美元,同比增长8.1%;新签合同额1067.4亿美元,同比下降13.8%。对外劳务合作派出各类劳务人员21.8万人,6月末在外各类劳务人员99.6万人,较去年同期增加7.8万人。 上半年我国对外投资合作保持平稳健康发展,主要呈现以下特点: 对“一带一路”沿线国家投资合作稳步推进。上半年,我国企业对“一带一路”沿线的55个国家有新增投资,合计74亿美元,同比增长12%。在“一带一路”沿线国家新签对外承包工程合同额477.9亿美元,占同期总额的44.8%;完成营业额389.5亿美元,占同期总额的53.5%。 对外投资方式创新显现,跨境并购为主要手段。有关企业共实施并购项目140起,分布在全球41个国家和地区,实际交易总额261.1亿美元。 对外投资行业结构持续优化,非理性投资得到有效遏制。上半年,对外投资主要流向租赁和商务服务业、制造业、采矿业以及批发和零售业,占比分别为32.6%、15.8%、11.5%和9.5%。 境外经贸合作区建设成效显著,促进我国与东道国共同发展。截至2018年上半年,我国企业共在46个国家建设初具规模的境外经贸合作区113家,累计投资348.7亿美元,入区企业4542家,上缴东道国税费28.6亿美元,为当地创造就业岗位28.7万个。 对外承包工程新签大项目多,带动出口作用明显。上半年,对外承包工程新签合同额在5000万美元以上的项目占新签合同总额的84.8%。[详情]

中国经济半年报展现新经济力量 以上制图据新华社 ⊙记者 梁敏 ○编辑 林坚 高技术产业增加值同比增长11.6%,高技术制造业投资增速比全部投资快7.1个百分点,消费升级类商品销售增速普遍在10%以上,网络消费增速超过30%…… 昨日出炉的中国经济2018年半年报晒出一组组亮丽的数据,一幅新经济的发展图景跃然纸上。新产业新业态对经济的支撑作用逐步增强,将为经济高质量发展夯实基础。 消费对经济贡献率接近八成 国家统计局昨日公布数据显示,今年上半年GDP同比增长6.8%,其中一季度增长6.8%,二季度增长6.7%,连续12个季度稳定运行在6.7%到6.9%的中高速区间。 “经济增速在波动范围只有0.2个百分点的区间内平稳维持12个季度,这是历史上从来没有发生过的。”国家统计局中国经济景气监测中心副主任潘建成认为,消费对经济增长的基础性作用不断巩固,增强了经济的韧性和稳定性。 最新的数据再次验证了消费作为拉动经济增长第一动力的地位。上半年消费对经济增长的贡献率达到78.5%,比上年同期提高了14.2个百分点。 工银国际首席经济学家程实在接受上证报记者采访时表示,消费对经济增长的贡献率不仅高于同期资本形成47.1个百分点,也超过一季度水平,表明增长引擎从投资端向消费端持续转移。 尽管最近两个月消费增速出现波动,但以网络消费、服务性消费比重不断扩大为标志的消费升级仍呈现加快势头。 统计局数据显示,上半年,全国网上零售额同比增速超过30%。同期,限额以上单位家用电器和音像器材类、通讯器材类和化妆品类等代表消费升级的商品销售增长均保持10%以上的速度。 “我国经济发展到现在这个阶段,总体来讲消费结构升级的步伐只会加快,不会停下来,这是发展的大势。”国家统计局新闻发言人毛盛勇强调。 新兴服务业蓬勃发展 毛盛勇昨日在国新办新闻发布会上还透露了一项令人振奋的数据:服务消费占居民消费支出的比重每年提高1个百分点,目前占比已经达到50%。 在毛盛勇看来,服务消费的比重持续提高,说明服务消费增速按现价计算,比实物消费增长速度要快。 种种数据也显示,不断升级的消费需求有力地拉动了服务业增长。比如,上半年国内票房总收入320亿元,同比增长17.8%;休闲农业和乡村旅游接待16亿人次,实现营业收入4200亿元,同比增长15%。 今年以来,服务业保持较快增速,尤其是信息传输、软件和信息技术服务业,租赁和商务服务业等新兴服务业蓬勃发展。据统计局此前公布数据,目前以互联网和相关服务为代表的现代新兴服务业拉动作用继续增强,现代新兴服务业对服务业生产增长的贡献率已经达到56.8%。 毛盛勇表示,今年上半年,服务业对经济增长的贡献率达到60.5%,比上年同期提高了1.4个百分点,说明服务业对经济增长的压舱石作用在继续巩固。 经济动能加快转换 透过经济半年报还可以看出,工业结构持续优化,经济新旧动能加快转换。 毛盛勇介绍说,上半年,代表技术进步、转型升级和技术含量比较高的相关产业和产品增长较快,比如高技术产业增加值、装备制造业和战略性新兴产业增加值分别增长11.6%、9.2%和8.7%,明显快于全部规模以上工业增加值增速。 资本也加速流向高技术产业。据统计局数据,上半年高技术制造业投资同比增长13.1%,增速比全部投资快7.1个百分点。 “这表明随着要素驱动向创新驱动转型,中国制造业的高端化发展正在提速。”程实认为,得益于经济结构和生产效率的稳步优化,中国经济的转型升级正在开拓新空间,有望为下半年高质量发展夯实基础。 交行首席宏观分析师唐建伟在接受上证报记者采访时也表示,新产业新业态对经济的支撑作用在逐步增强,预计今年全年经济增速有望维持在6.7%左右。[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有