近日钮文新与韩志国的口水战愈发引人关注,钮文新7日在新浪博客上再次发文,称韩志国对数字的运用太缺严谨,少了学者必须的风范,自己跟他论道很跌份,并认为韩志国是在忽悠股民群殴自己。[详情]

证监会核准了7家企业的首发申请,筹资总额不超过23亿。[详情]

经济学家韩志国今日发微博表示,核发的新股仍然太多,股市需要休养生息。有进步但进步不够大,还有非常大的改变空间,应尽快把新股核发降至每周三只。[详情]

他与刘士余达成的共识,包括:立即停止对个股与板块的人为打压;大幅削减新股的IPO数量;尽快出台大小非减持新规,加快修法完善制度。[详情]

吴国平:建议接下来保持7家速度,市场则自然解读为大利好,如果数量为每周5家的话,那就是超预期大利好![详情]

中国的股市制度缺陷,从发行制度、交易制度、分红制度、退市制度各方面都存在一些问题,这些情况造成中国股市从内源上来说我们不可能老是牛市[详情]

水皮:被告请原告吃饭,谈笑间,需要中纪委和监察部介入调查的严正指控大是大非就灰飞烟灭随风而散,究竟是刘士余虚怀若谷的化骨绵掌厉害呢,还是韩志国捕风捉影项庄舞剑意在沛公的激将法厉害,有谁能够说得清楚?部级干部陪同体现的又是谁的面子,刘的或韩的?两小时的饭局可以说很多话,气氛看起来是友好热烈的,因为韩透露达成了共识,就看落实得如何?[详情]

5月26日,经济学家韩志国中午发微博表示,中国股市的新股发行实在是太多太滥,市场已经不堪重负,生态环境已被严重污染。从本质上说,新股发行是制度腐败的缩影,累积的是不断加深的系统性风险。上市公司的动机不纯;上市的捷径是财务造假;传统企业太多太滥;没有退市机制的大规模上市必然形成“肠梗阻”;违法成本太低使得很多上市公司及其负责人不惜以身试法。[详情]

笔者以为,上市绝非少数企业可以独享的特权,只要拟上市企业在上市材料中没有虚假信息披露,就没有理由不让它发行上市。至于投资者是否认可,那是投资者自己的事情。[详情]

经济学家韩志国在微博上发文称“大小非减持甚至清仓式套现已经成为对中国股市威胁最大、杀伤力最强的正在落下的“达摩克利斯之剑”,他建议对大小非减持的约束要从新股IPO做起。[详情]

刘士余得罪的第一波利益群体,是二级市场的投机者,大规模发行新股分流了资金,严厉监管二级市场使得再融资与二级市场投机成了泡影。[详情]

IPO常态化——刘士余不遗余力推动的“新政”,正遭遇市场情绪的强烈反弹。支持者说,希望刘士余能够顶住压力,继续推动改革。反对者说,这是以市场化为名义进行的“伪市场化”改革。[详情]

股民,无论是小散还是机构和股东,都盼望自己的股票不停地涨涨涨。其实小散看得见股票涨跌表象,但看不透涨跌的本质。A股发展到今天,股票已经蜕变成为一种工具,类似于牌九、麻将、扑克或轮盘赌的转盘。最近一年来,新股发射火箭一样直奔九重天,这里面透露出资本市场投资风格和手段的风向转换。[详情]

随着股市波动尤其是部分个股的大幅调整,市场对IPO常态化的质疑声开始鼎沸。不少投资者认为是新股不断发行导致股市下跌,要求减少甚至暂停IPO。而部分人士坚称“A股调整与IPO常态化无关”、“IPO拖垮市场一说不成立”,旨在撇清IPO与市场调整的关系。[详情]

IPO审核背后的猫腻究竟有多大?目前平均每周以十多只股票IPO加速扩容的背后,又有多少企业是“带病上市”?这些有问题的企业上市之后,最终又可能成为一个又一个用来“收购韭菜”的地雷,投资者的利益如何才能得到切实的保护?[详情]

一季度次新股频现业绩“变脸”,恰与今年以来新股发行节奏明显加快同步。有人质疑这会不会是IPO提速“惹的祸”?资深财经评论人士贺宛男撰文称,2016年至今上市的新股和次新股中,亏损加上业绩下降的比例估计在15%至20%。如此高的比例为历年所没有。[详情]

“有人担心IPO发行数量增加了,可能会影响二级市场。过去当资本市场下行压力较大的时候,我们曾经用过减少甚至暂停IPO的方法,力图稳定市场、缓解下行压力,也取得过时点性的效果。但从长远来看,效果并不好,因为没有解决资本市场长期稳健发展的机制性问题。[详情]

刘士余着重强调,我们也曾在股市下行时停止IPO,导致市场的心理预期被扭曲了。去年一年,我们把扭曲了的预期调过来了。 [详情]

中国证监会主席刘士余今日早间列席全国人大地方代表团审议,上证报记者向其提问:IPO会一直保持目前的节奏吗?刘士余笑答:“我感觉你猜的差不多。”[详情]

此次发布会明确了2017年资本市场的监管思路,明确了投资者的预期,更为重要的是,明确表态要打破过去市场一不好就暂停IPO的潜规则和老做法。[详情]

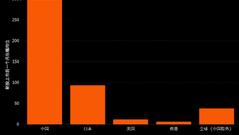

中国A股今年表现在亚太地区主要市场垫底,但次新股板块的表现仍令国际市场望尘莫及,尽管IPO的供应量已经在成倍增加。数据显示,今年以来中国IPO融资总额已达1070.3亿元人民币,为去年同期的五倍左右。[详情]

多家投行表示2017年的市场和业务布局重点在IPO,而债券颇有些“三高”症状,新三板挂牌数量早已过万,在政策明朗IPO发行加快的同时,债券和新三板的步伐将慢下来。[详情]

证监会在加速企业IPO的审核速度,却也在加速的过程中,加大了淘汰“不合格”产品的力度——企业IPO过会淘汰率不断创新高![详情]

证监会已核发新股455只,一级市场筹资近3000亿元,表面上是在消除新股排队的“堰塞湖”,但实际上是把“堰塞湖”由场外转移到了场内:三年内这批新股将产生10万亿的解禁股,股市面临的是更大的风险。[详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有