北京时间7月3日凌晨,浑水公司在时隔20天之后发布了做空K12教育公司好未来(NYSE:TAL)报告的第二部分。这份报告认为,好未来在2016年对励步英语的收购中,虚报了90%甚至175%的递延收入,从而夸大2017财年利润。 在6月13日,浑水公司首次发布做空好未来的报告,认为好未来通过投资、并购顺顺留学和爱智康1对1,获得了超过1.2亿美金的虚假账面收益。但这份报告并未被市场所广泛接受,尽管好未来的股价有所下跌,但市值仍保持在200亿美金以上。在新一期的报告中,浑水公司表示此前的报告没有被正确解读,并强调夸大递延收入是其对好未来质疑的关键。 为了解释清楚这个造假手段,最新的做空报告将重点放在了好未来对励步英语的收购上。浑水表示:“收购励步英语和顺顺留学、爱智康1对1,这三笔交易非常隐蔽,没有引起投资者足够的重视,但它们让好未来实质性地夸大了利润。” 励步英语是一家少儿英语培训公司,为2-15岁孩子提供英文的全学科教学。2016年1月22日,好未来宣布完成收购励步英语100%股权,浑水报告中称收购价为4658万美元。通过收购,好未来宣布获得4509万美元的递延收入, “递延收入”是衡量教育公司关键的财务指标。由于教育培训是上课前预付学费,所以学生报名之后缴纳的学费属于递延收入,上课之后,对应的课时费才能由递延收入转为确认收入。因此,浑水公司首先从学费和招生人数入手,开始估算总体的预付学费。但根据一系列测算,浑水认为4509万美元的数字严重“注水”。 在报告中,浑水公布了自己的数据来源和计算方法。例如在学费方面,浑水通过好未来旗下的家长帮论坛中的家长讨论,得到了励步英语8个月课程学费为1万5千元。而在招生人数上,浑水则通过资信报告和财报中的营生增长推测,在2016年1月22日被收购时,励步英语的学生人数约为25265人。此外,浑水还按照8个月学习周期,计算出励步英语递延收入的损耗率约为41%。 根据学费、递延收入损耗率、在学人数等关键数据,浑水方面计算所得的递延收入为2373万美元,而非好未来所公布的4509万美元。据此,浑水认为好未来将递延收入夸大了90%。 浑水还强调,这已是较为“宽容”的估算结果。如果将励步英语所拥有的36家加盟中心排除在计算之外,并依照家长帮论坛内家长所提到的单月1375元学费的标准来计算,励步英语的递延收入仅为1631万美元,虚构部分甚至超过了175%。 “收购励步英语获得的递延收入被夸大了两倍、三倍甚至更多。”浑水在报告里宣布,被夸大的递延收入在2100至2900万美元之间,它们流入了好未来2017财年的收益表,夸大了当年真实的利润。 然而,最新的做空报告发布之后,好未来的股价不降反升,在报告发布半小时后明显上涨,最终收盘价为37.94美元/股,涨幅3.1%。 投资者对浑水最新的报告普遍表示失望,评论区不乏“再而衰,三而竭”、“黔驴技穷”等评论。由于整篇报告中事实部分较少,学费、学生数、递延收入留存率等关键数据均为推测值或没有确凿证据,一名投资者甚至质疑,报告只不过是浑水公司的臆想。 从第一份70页报告到第二份仅有7页的文章,浑水声称其还没有扔完所有的炸弹。在最新的报告里,浑水表示接下来发布的报告将把火力瞄准好未来最核心的业务“学而思培优”。 “培优的欺诈更难量化,但我们的调查显示,学而思培优的营收虚报了25%至30%。”浑水在报告中称。对于浑水和好未来的这场战斗,下一场或许才是双方决出胜负的真正赛点。[详情]

好未来称没有证据支持做空指控,浑水却说两周完成内部调查太假 面对投资者诉讼,好未来表示将为自己进行大力辩护。 戴梦馨 图片来源:视觉中国 由于浑水公司在近期发出的有关财务造假的指控,好未来(NYSE:TAL)应于本月发布的年度财务报告受到了大量关注。北京时间6月26日晚间,好未来对外公开了其截至2月28日的2018财年财报。好未来在该年报中称,经过内部审计团队的全面审查,没有发现任何证据支持这些指控。 根据浑水公司的做空报告,好未来涉嫌在2016财年到2018财年期间夸大了43.6%的净收入,并将净利润由8.8%夸大为12.4%。在这份报告发布后,好未来股价跌幅一度达到15.12%。 除了政府和监管机构,投资者对好未来也开始产生质疑,并已经提出集体诉讼。6月18日,投资者向好未来集团提起集体诉讼,被告方为好未来集团及其高管,包括CEO张邦鑫、集团总裁白云峰、CFO罗戎,诉讼已递交美国纽约南区法庭。诉讼提到,好未来夸大、错报、遗漏重要信息,公司高管涉嫌欺骗投资者,为此要求好未来赔偿损失。 好未来在年报中将投资者的起诉评价为“毫无根据”,并预备就此进行大力辩护。但好未来也承认,这一起诉将有可能对其业务、财务状况、经营业绩、现金流量和声誉造成重大不利影响。同时,由于保险或无法支付所有诉讼费用,好未来为了应对集体诉讼可能需要投入大量资金。如果辩护失利,好未来面对不仅是无法估算的赔偿金额,未来极有可能面对更多起集体诉讼和更多的索赔金额。 而对于浑水公司有关财务欺诈的指控,好未来在年报中称,已由董事会的审计委员会领导内部的审计团队展开了全面的审查,并强调没有发现任何证据。 浑水的这次“狙击”给好未来造成了不小的影响,除股价的大幅波动外,中外媒体也对此进行了大量关注和报道。好未来也在年报风险提示部分的不同段落中表明,其此后仍然面临着同类风险:“我们可能会继续成为针对不利宣传和有害行为针对的对象,这可能招致政府或监管机构的调查或股东诉讼,这意味着我们可能需要花费大量时间和费用来保护自己。” 在年报公布当日,好未来以39.05美元的股价跳高开盘,涨幅达到5.11%。但随后股价有所回落,收盘时股价为37.48美元,相比前日上涨0.89%。 针对好未来的这次“回应”,浑水公司迅速连发三条推特质疑好未来内部调查的独立性:“好未来又创造了中国公司诈骗的新记录,所谓的独立董事甚至没法装作做了像样的调查。”此外,浑水公司认为,在接下来的集体诉讼中,律师必然会提出质疑,好未来的董事如何在两周不到的时间里完成所谓的调查。[详情]

曾令新东方(NYSE:EDU)股价一夜暴跌35%、市值累计缩水过半的做空机构浑水,再次对教育中概股出手,这次做空的对象是中国市值最高教育上市公司的好未来(NYSE:TAL)。受报告影响,好未来股价当日下跌近10%,截至6月14日收盘,好未来股价已基本止跌,收40.48美元每股,下跌1.53%。 6月13日,做空机构浑水(Mud-dyWatersCapital)发布了一份针对好未来的做空报告,质疑好未来至少自2016年起虚增利润、财报作假,并列举了两笔虚假交易。 针对浑水的指控,好未来6月14日发布声明称,此机构提出的指控包含大量错误、未经证实的猜测以及对事件的恶意解读。好未来公司董事会(包括审计委员会)已获知报告内容,并将对报告内容进行审查。 报告发布后,美国律师事务所Bronstein,Gewirtz&Grossman,LLC宣布,已代表好未来的投资者对好未来展开调查。该律所在2012年新东方遭浑水做空时,也曾代表新东方的投资者就未来可能针对该公司发起诉讼的问题展开调查。 两笔虚假交易 浑水报告指出,好未来至少自2016财年起经常性夸大收入,2016至2018财年至少夸大了43.6%的净利润。报告指出,好未来的欺诈遍布其核心的培优业务,并且开始蔓延至在线业务。 浑水报告列举了好未来两笔虚假交易,好未来在2015年投资顺顺留学以及2015年投资轻轻家教,并宣布将旗下业务“智康一对一”与轻轻家教整合。其估计这两笔虚假交易提高了好未来2016至2018年度税前利润1.532亿美元,即税前总利润的28.4%。 根据浑水的报告,2015年好未来将控股子公司东方人力转让给顺顺留学。但好未来向投资人和会计师隐瞒了在将东方人力转让给顺顺留学之前,便已经投资顺顺留学的事实。浑水认为,东方人力的业务成为顺顺留学的核心业务,之后好未来再次投资顺顺留学。此时后者的估值已由3510万美元提升至1.059亿美元。 2018财年,好未来报告了约5000万美元的税前利润。浑水认为这其实是一项欺诈性资产存放交易,因此报表中所有与之相关的利润都属于欺诈。此外,浑水估计,这笔交易还额外让好未来资本化了另一笔1650万美元的损失。 另一笔交易中,浑水认为,好未来和轻轻家教关于智康一对一业务的交易,在2016-2018财年虚增税前利润5940万美元。好未来在这一交易中获得5000万美元的税前收益,占2016财年税前利润58.8%,净利润的36.4%。 15个月后,买家轻轻家教退回了智康一对一业务,本应抵消之前的5000万美元的收入。可是好未来不仅没有抵消,还确认了940万美元的递延收入。 对于这些指控,好未来回应称,“此机构提出的指控包含大量错误、未经证实的猜测以及对事件的恶意解读。好未来公司董事会(包括审计委员会)已获知报告内容,并将对报告内容进行审查。” 好未来并非浑水做空的第一家教育中概股。2012年7月18日,浑水曾发布对新东方的调查报告,指其账目欺诈,做空新东方。当时,新东方是市值最高的中国教育上市公司。报告发布当天,新东方股价大跌35%,市值累计缩水过半。 相比新东方,好未来此次遭遇做空后的股价更为坚挺。6月13日做空报告发布当天,收盘时股价跌幅9.95%,次日收盘时仅下跌1.53%。 业务变数 市场对好未来被做空并未作出激烈反应,或许因为浑水对好未来的质疑主要来自两笔交易,虽然报告指出,好未来的欺诈遍布其核心的培优业务,并且开始蔓延至在线业务,但是并未对其核心业务的盈利能力提出质疑。 2010年10月,好未来的前身学而思在美国纽交所挂牌,全面布局教育产业,构建智慧教育、教育云、内容及未来教育、K12及综合能力和国际及终身教育五大事业群,旗下共有学而思、学而思网校、爱智康、摩比思维、励步英语、顺顺留学、家长帮等15个业务品牌。 近年来,身为线下课外辅导巨头的好未来通过投资、并购完成业务体系的搭建,部署转型之路。据不完全统计,2012年3月至2017年10月,好未来共参与62起投资、并购事件,主要围绕三方面进行:1.AI等新技术公司,如Facething情感计算公司;2.留学培训领域,如顺顺留学;3.K12教学领域、婴幼儿早教,如妈妈帮、作业盒子。 好未来部署转型,意在降低目前营收过于依赖单一业务所带来的风险。据好未来2018年第三季度财报,学而思培优占总收入的72.9%。虽然数据上看好未来业绩强劲,但其营收过于依赖培优业务,而培优业务又存在较大的政策风险。 今年2月,教育部等四部门发布联合整治校外培训机构的通知《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》,要求对K12阶段教育市场进行规范。《通知》出台后,学而思多个培优课程停止报名,其“主打产品”奥数班,将不再作为业务重点。 有分析认为,行业龙头由于具备较高壁垒及跨区域管理优势,长期来看将得益于行业集中度提升。但在减负令下的强监管环境,以“提前教学”和“强化应试”为卖点的培优业务能否继续担起好未来营收的大旗,尚未可知。 截至2018年2月底,好未来在全国范围内共拥有594学习中心,其中包括426个培优小班、9个摩比小班、63个励步小班和96个一对一。2018财年第四季度,好未来的在线课程入学人数同比增长127.2%,学而思网校收入同比增长158.6%。 浑水称,目前公布的这份报告,仅为其为好未来准备的系列报告中的第一部分。[详情]

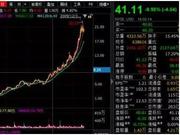

好未来回应浑水做空报告 本报记者 靳颖姝 北京报道 导读 好未来回应浑水做空报告称:“报告中存在大量错误、无依据的猜测以及恶意解读。公司董事会与审计委员会将对报告进行审查,并将采取行动保障广大股东利益。” 因为被做空在6月13日大跌后,记者截稿即美国当地时间10点半,好未来的股价跌幅收窄至不足2%。 好未来驳斥做空报告 在浑水(Muddy Waters)发布做空报告十多个小时后,好未来(NYSE:TAL)官方终于给出回应。 14日下午,好未来相关高层人士通过微信向21世纪经济报道记者发来了官方对做空事件的回应声明: “此机构提出的指控包含大量错误、未经证实的猜测及对事件的恶意解读。好未来公司董事会(包括审计委员会)已获知报告内容,并将对报告内容进行审查评估。” 好未来在声明中还强调,接下来好未来董事会将采取行动保障广大股东利益。“好未来将持续专注其业务战略,以不断巩固在中国民办教育市场的领军地位。” 虽然未来得及拿出更详实的数据或材料驳斥浑水的做空报告,但对在焦虑中等待的广大股东而言,好未来的官方回应至少对来者不善的做空者表明了强硬态度,稍稍能安抚市场情绪。 刚刚过去的14日凌晨,原本在静待美联储加息落地的资本市场,意外等到了浑水做空好未来的报告。这家以做空中概股闻名的机构,在一份名为“A Real Business With Fake Financials”的报告中指称,好未来涉嫌“以欺诈性的手段夸大了收入与利润率。” 在这份长达70页的报告中,浑水列出了其多项质疑,其中核心内容包括:1.尽管好未来做的是实体业务,但据浑水估算,在2016财年至2018财年期间,好未来至少将净营收夸大了43.6%;2.同一时期内,好未来的净利润率也无法达到财报所公布的12.4%,可能仅为8.8%;3.报告还指好未来或涉及两项虚假交易。这两项交易使公司税前利润增加了1.532亿美元(或28.4%)。 21世纪经济报道记者梳理报告发现,在报告指出的两宗涉嫌收益造假的交易中,第一例为好未来对“顺顺留学”的收购交易。另一单是好未来与轻轻家教之间,关于“广州爱智康一对一”业务的交易。 浑水报告还称,目前发布的只是系列报告的第一部分(part 1),因此不排除后续有更多报告发布。 受此消息影响,好未来股价盘中出现直线跳水,跌幅一度超15%。截至收盘,好未来股价报收于41.110美元/股,跌幅收窄至9.95%。 好未来官网简介信息显示,2010年10月,好未来的前身“学而思”在美国纽交所正式挂牌交易,成为国内首家在美上市的中小学教育机构。2013年,集团更名为好未来。 数年来,其构建的五大教育产业事业群包括:智慧教育、教育云、内容及未来教育、K12及综合能力和国际及终身教育。集团旗下共有学而思、学而思网校、家长帮等15个业务品牌。此外,好未来长期以来坚持业务与投资双轮驱动,投资过的项目包括:计蒜客、果壳网、作业盒子等。 作为备受青睐的中概教育股两大龙头之一,好未来的股价在过去3年时间中累计上涨了600%以上;截至12日收盘,其股价今年1月2日至6月12日收盘期间上涨幅度也超过60%。尽管此次遭遇做空,其市值目前仍高于205亿美元。 浑水并不是每次都能成功 对于中国资本市场而言,浑水并不是一家陌生的做空机构。 浑水成立于2010年6月28日,创始人是一名叫卡尔森·布洛克的美国人。浑水公司主要发布三类研究报告——商业欺诈、会计舞弊和基本面问题。 从2010年以来,混水曾多次做空在海外上市的中概股,其中包括在加拿大上市的中国林业公司嘉汉林业、原在美上市的分众传媒(现已回归A股)、新东方、东方纸业(ONP.N)、绿诺国际(RINO.N)、中国高速频道(CCME.N)、多元环球水务(DGW.N)等。受到狙击的公司大部分股价应声下挫,目前绿诺国际、中国高速频道和多元环球水务、嘉汉林业均已退市。 以嘉汉林业为例。2011年,浑水出手做空在加拿大上市的中国公司嘉汉林业,指控嘉汉林业财务造假的做空报告出炉当天,股价就应声下跌64%,公司市值在两个交易日中蒸发了32.5亿美元,也导致大股东保尔森的账面损失一夜之间达到4.6亿美元。目前,嘉汉林业已经从加拿大退市。 最近一家被浑水做空的港股上市公司是辉山乳业(6863.HK),2017年初,浑水发布报告指辉山乳业财务造假。随后3月24日,辉山乳业股价出现暴跌,随后辉山乳业承认公司资金链已断裂。目前,辉山乳业已经进入破产重整及清盘、除牌阶段,股价依然停留在去年暴跌当日的0.42港元/股。 浑水创始人布洛克13日在电视采访中强调,好未来与嘉汉林业等一些此前被做空的公司不同,那些造假公司是完全没有实体业务、捏造事实,其股价只能是零。 “而好未来虽然在实体运营,但是其利润在2016到2018财年间,至少夸大了43%,我不会给出一个这家公司的合理股价,就我自己而言,只要一家公司存在造假,我就不会买入,因为造假意味着这家公司还会存在其它问题。”布洛克称。 14日下午,一位熟悉海外资本市场的机构人士向21世纪经济报道记者指出,浑水并不是每次出手做空都能获得成功。 6年前的2012年7月,浑水还曾做空另一家中概股教育龙头——新东方。但新东方迅速发布回应并积极配合美国证监会调查后,及时稳住了股价。此后又经历了三个月的审核,最终顺利渡过难关,并用长达两年的时间将市值逐步恢复到做空前的水平。 此外,据英国金融时报报道,Ozarks银行和德国广告公司Strooer的股票在浑水发布做空报告后,虽受到一定冲击,但后续股价仍在上涨。彭博社报道还显示,浑水在2013年做空美国通讯公司美国电塔(American Tower Corp),称其股价可能下跌40%,但从那时以来,美国电塔股价上涨了97%。 上述机构人士向21世纪经济报道记者强调,仅从浑水目前发布的报告来看,其对好未来的部分指控逻辑或论据还不够严谨扎实,“有些只是凭猜测和推理,现在不知道浑水是否还能拿出更实锤的报告。”该人士对有意“抄底”的美股投资者建议称,截至目前,好未来的股价仍处于两年来的较高水平,“盲目抄底有风险!”该人士称。 对于在过去几年中习惯了股价及市值快速增长的好未来而言,这次浑水做空危机显然才刚开始。接下来双方将采取的任意行动,都有可能影响最终结果。 截止北京时间6月14日晚8:28,好未来股价小幅下跌2.07个百分点至40.26美元/股,市值201.64亿美元。在“浑水”之中,好未来能否顺利度过此次做空危机,仍有待时间的检验。 (编辑:许望, 邮箱:xuwang@21jingji.com )[详情]

好未来回应被做空 称浑水恶意解读 新京报讯 (记者江波)6月14日,中国教育培训机构好未来对浑水做空一事做出回应称,做空机构提出的指控包含大量错误、未经证实的猜测以及对事件的恶意解读。好未来公司董事会(包括审计委员会)已获知报告内容,并将对报告内容进行审查。 6月13日,知名做空机构浑水(Muddy Waters Research)发布了针对好未来(TAL.NYSE)的做空报告,质疑好未来至少自2016年起财报造假,欺诈性地创造利润。 受做空机构浑水报告的影响,6月13日好未来股票盘中跌幅一度超过15%,截至当日收盘,好未来跌9.95%,报41.11美元,市值一天内缩水22亿美元。6月14日开盘,好未来股票继续下跌,开盘后前15分钟下跌3.26%,报39.88美元。 被指中国版“安然事件” 做空机构浑水再次现身,将目标又一次指向了在美上市的中概股。 13日晚,浑水针对好未来推出了系列做空报告的第一弹,引发市场关注。在71页的报告中,浑水称好未来财报存在造假现象,认为尽管好未来的生意是真实存在的,但其财报至少从2016财年起夸大了利润。 报告中较为受关注的焦点在于,浑水称发现了好未来两笔虚假的交易,这两笔交易虚增了好未来在2016到2018财年的税前利润1.532亿美元,或28.4%。浑水甚至将好未来的案例对标为美国证券市场最大丑闻之一的“安然事件”。2001年美国能源及电讯巨头安然公司因为财务造假事发而破产。 针对外界不同声音,浑水方面13日提到,早在一年前就开始研究好未来及致力于整理这份研报。为了这份研报,浑水投入了超过1000个小时的研究,调查员曾实地走访好未来的教育中心,并曾与超过50位知情人士有过交流。 好未来通过做小学奥数培训快速崛起,创始人为张邦鑫。好未来旗下共有学而思、学而思网校、家长帮等15个业务品牌。好未来在在线教育领域投资很多,包括计蒜客、果壳网、作业盒子等品牌。 暂未回应两笔“虚假交易” 受上述报告影响,好未来当日盘中跌幅一度超过15%,截至收盘,下跌9.95%,报41.11美元,市值205.9亿美元。相比前一个交易日,市值于13日晚跌掉22亿美元。 在此之前,好未来总体上保持着强劲的发展势头,股价从2016年以来迅速攀升,从7美元多升至被做空前的45.65美元。2018年以来好未来涨幅超过30%,去年全年涨幅约为150%。 好未来此前公布的2018财年第四季度和全年未经审计财务报告数据显示,公司第四季度净收入为5.041亿美元,同比增长59.4%;净利润为6950万美元,同比增长102.9%;总学生人次同比增长95.7%。公司2018财年净收入为17.15亿美元,同比增长64.4%;净利润为1.984亿美元,同比增长69.8%。 对于浑水的报告,好未来方面14日对新京报记者表示,该机构提出的指控包含大量错误、未经证实的猜测以及对事件的恶意解读。好未来公司董事会(包括审计委员会)已获知报告内容,并将对报告内容进行审查。好未来董事会将采取行动以保障广大股东利益。对于报告中提到的两笔虚假交易等质疑,好未来方面暂未回应。 记者14日多次尝试联系好未来CEO张邦鑫,一位接近好未来的人士表示,“最近可能联系不上他了。” ■ 延展 财务造假的指控能否成立? 好未来发展正猛之际,被浑水盯上了。浑水报告称,该公司从2016财年开始虚增利润,其给出的数据称,过去3年好未来一共虚增了21.6%的营业利润,39.8%的税前利润和43.6%的净利润。浑水还称,预计的情况目前仅基于能够量化的,虚增的净收入实际上可能远超估计。 从更为详细的拆解到每一年利润表的数据可以看到,好未来收入端差距不大,利润端差距比较大的是2016年。例如,浑水称,2016年营业利润为6992万美元,而非此前报告的8505万美元。这也是与后面“指控”的两笔虚假交易相关的关键年份。 报告中,浑水称发现了两笔虚假的交易,分别是2015年好未来投资顺顺留学,以及同年投资轻轻家教,并宣布将旗下业务“智康一对一”与轻轻家教整合。 浑水认为,在投资顺顺留学的过程中,好未来虚假确认了2480万美元税前利润,并且资本化了1650万美元损失。浑水认为,好未来收购顺顺并将DFRL并入旗下主要为提高顺顺留学的估值。 另一笔交易中,浑水认为,好未来和轻轻家教关于广州一对一业务交易,在2016-2018财年虚增税前利润5940万美元。浑水称,好未来在这一交易中获得5000万美元的税前收益,占2016年税前利润58.8%,净利润的36.4%。15个月后,允许“买家”归还一对一业务,并抵消之前的5000万收入,但好未来不仅没抵消收入,还确认了940万美元的递延收益,浑水怀疑大部分递延收益都下降到了税前收入线,并且其中的大部分都是欺诈。 好未来14日用“包含大量错误、未经证实的猜测以及对事件的恶意解读”的措辞回应浑水的说法。 被指重灾区的“培优”业绩怎样? 在报告中,浑水提到,相信欺骗行为遍及好未来核心的培优业务,并扩散至其在线业务。目前,好未来的这两块业务是怎样的情况呢? 好未来旗下拥有包括学而思、学而思网校、爱智康等15个业务品牌。今年学而思上线了在线英语品牌VIPX,正式进入少儿英语在线1对1市场。作为线下教育巨头的学而思,挤入线上赛道引发关注。 分析认为,学而思布局线上业务是为了降低营收过于依赖单一培优业务所带来的风险。根据好未来2018年第三季度财报,学而思培优占总收入的72.9%。其营收过于依赖培优业务,而培优业务又存在较大的政策风险。 今年2月底,教育部办公厅等四部门联合印发通知,将对校外培训机构开展全面摸底排查。学而思的多个培优课程随后停止报名,其“主打产品”奥数班,今后将不再被作为业务重点。监管之下,好未来原有的课程模式难以持续,其业绩能否持续增长将面临考验。[详情]

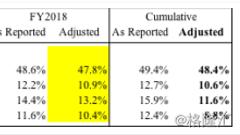

被浑水做空的好未来 来源:北京商报 北京时间6月13日夜间,美国著名做空机构浑水公司发布报告,表示正在做空中国教育公司好未来。浑水公司创始人卡尔森·布洛克称好未来存在欺诈性创造利润、财务数据造假等行为。受此消息影响,好未来开盘股价大跌,最大跌幅一度超过15%,截至该交易日收盘前,轻微反弹,跌幅仍达9.95%。对此,好未来方面回应,浑水的报告中包含大量未经证实的猜测和对事件的恶意解读。目前,该事件的影响还在持续发酵。 浑水做空 关于此次指出的好未来欺诈性创造利润、财务数据造假等行为,卡尔森·布洛克表示,好未来在财务造假方面不仅用到了传统直接修改账面数字的方法,也采用了类似于安然事件中通过与特定目标公司,进行关联交易,从而虚增利润的手段,“在2016财年到2018财年期间,好未来夸大了净收入至少43.6%。我们估计好未来在此期间的累计净收入利润率仅为8.8%,而好未来披露的数据为12.4%; 我们估计其2016财年净利润率仅为10.4%,而好未来实际披露的数据为11.6%”。 卡尔森·布洛克强调:“好未来的财务造假问题有一个特别之处,就是投资者们甚至不需要到这家中国企业去实地考察,仅是调查相关文件就能看出端倪,投资者根据浑水报告就可以自己还原本次事件中的重要部分。” 在浑水出具的报告中,同时涉及了两大“可能造假”的案例:一是指出好未来在收购顺顺留学时,涉嫌隐瞒关联交易,如果公司进行商誉减计,会减少6600万美元的利润;二是指出好未来卖掉广州一对一培训中心后记下了5000万美元的资产处置收益,但事实上好未来并没有卖掉这部分资产。此外,浑水认为好未来在审计上的投入与其自身增长不符。2011财年以来,好未来收入和资产年复合增长率超过40%,但其支付给德勤会计师事务所的审计费年复合增长率仅为2.8%。 据悉,浑水公司针对好未来的做空报告历时调研长达一年,包含约70页的内容。有意思的是,浑水做空报告的标题是“A real business with fake financial”,言外之意就是“好未来是一门好生意,只是财务造假”。6月14日,好未来针对做空机构浑水公司的指控发布声明,声明中提到浑水机构提出的指控包含大量错误、未经证实的猜测以及对事件的恶意解读。好未来公司董事会(包括审计委员会)已获知报告内容,并将对报告内容进行审查,将采取行动以保障广大股东利益,并将持续专注其业务战略,巩固行业地位。 历史总是惊人的相似,这已经不是浑水第一次做空教育中概股。2012年7月18日,新东方也曾被浑水做空,当年浑水称新东方毛利润率超过60%有造假嫌疑。消息一出,新东方股价一夜暴跌35.02%,在两个交易日内股价累积跌幅超过57%。 短期影响 回顾历史,凡是遭到浑水做空的中概股大多损失惨重。如今,考验好未来的时刻到来了。在过去的几年里,支撑好未来股价持续上涨的原因包括自2013年开始做的两大重要布局。一是成立公立教育产品及服务事业部,将旗下优质教师资源、教研体系、教学方法等覆盖到公立院校。二是成立教育云事业部,发布面向教培行业的To B服务产品“未来魔法校”,向全教培行业开放内部核心资源。 值得注意的是,虽然同样是遭遇浑水做空,好未来与当年新东方的股价表现相对坚挺。有业内人士认为,这是因为浑水的报告并没有涉及到好未来的核心业务,也不影响投资人选择好未来的投资逻辑。而针对好未来股价大跌一事,投资方及教育圈从业者们的看法却出乎意外的一致,认为浑水的报告并不会成为好未来太大的危机。 转型学科素质教育、扩科是如今好未来在业务上的两个重要着力点。过去,好未来的定位是一家传统的线下K12辅导品牌,而现在,通过投资加业务转型,好未来得以在全产业链布局,成为一家综合型教育培训机构。好未来创始人张邦鑫强调,好未来正在进行一次前所未有的课程内容改革——从过去的提分,到定位全面转型多元综合能力。与此同时,扩科也成为好未来近年来在业务上的重要举措。以好未来的核心业务学而思网校为例,今年陆续推出了大语文、大科学和大英语三个产品品类,扩科给好未来带来了可观的收入增长。据学而思网校App统计,目前学而思网校语文、英语课程所在的城市数量已几乎与数学持平。 长尾效应 受到好未来事件的影响,整个教育中概股板块均出现一定程度的下挫。新东方、达内科技、瑞思教育等平均跌幅都超过3%。消息的隔日,港股市场上的教育股也普遍出现下跌的情况。 据统计,好未来自上市以来股价累积上涨近18倍,在过去的一年里上涨幅度为150%,今年5月,好未来宣布全面转型为全学科、素质化的科技驱动型教育公司。由于主营业务+投资业务双轮驱动,好未来的业绩增长进入了快速发展的阶段。好未来公开披露的投资案例包括Volley、鲨鱼公园、腾跃校长社区、翼鸥教育、慧沃网、顺顺留学、朗播网、宝宝树、唯佳教育、晶赞科技、NOBOOK虚拟实验室、喜马拉雅、知识分子、新学说、青青部落、轻轻家教、校长邦等。根据好未来披露的财报显示,在2017财年净收入10.431亿美元,增幅68.3%,净利润1.148亿美元,增幅11.6%。在2016财年和2015财年,好未来的净收入增幅均超过38%。 虽然目前来看,浑水的报告并没有对好未来造成实质性伤害,但由于整个教育中概股笼罩在浑水阴影之下,短期内行业内的股票都不会有太多表现,同时也给本周五将赴美上市的朴新教育带来了不小的压力。 北京商报记者 程铭劼/文 白杨/制表[详情]

好未来财务造假?市值蒸发143亿元!浑水70页报告做空,未来还好吗? 证券时报网 罗曼 做空机构浑水再次将目标聚焦到中概股,这一次是中国教育龙头股好未来(原名“学而思”)。 70页的做空报告,直指好未来财务造假。受此影响,美国当地时间6月13日,好未来股价盘中一度跌逾15%,收报41.11美元,跌9.95%,市值蒸发22.4亿美元,按最新汇率计算,折合人民币143亿元。 Wind数据显示,好未来股价在过去3年时间里累计上涨549.86%。如果将K线图拉长,股价走势是这样的: 4月26日,好未来公布第四季财报。 报告数据显示,截至2018年2月28日,好未来净收入从上年同期的3.163亿美元增长到5.041亿美元,增幅达59.4%。 经营利润从上年同期的4340万美元增长到本季的6690万美元,增幅为54.0%。 非美国会计准则经营利润从上年同期的5380万美元增长到7950万美元,增幅为47.7%。 归属于好未来的净利润从上年同期的3430万美元增长到6950万美元,增幅为102.9%。 浑水70页报告做空好未来,好未来的未来还好吗? 昨晚浑水发布了长达70页的做空报告,直指好未来财务造假。受此影响,截至收盘好未来股价下跌9.95%,报41.11美元,市值蒸发22.4亿美元,按最新汇率计算,折合人民币143亿元。 这份做空报告中,浑水从四个方面提出了对好未来财务造假的质疑: 1、 尽管好未来是一家“真正的企业”,业务靠谱,但是从2016年以来,一直欺骗性的夸大其利润。 2、 浑水预测在2016年至2018年财年期间,好未来的净利润至少被夸大了43.6%,而且这个净利润只是基于浑水能够量化的,实际上被夸大的净利润远超浑水估计的。 3、 浑水估计在2016-2018年财年期间,好未来的累计净利润率只有8.8%,但是披露数据却有12.4%,此外,浑水预计2018财年好未来实际净利润率只有10.4%,但披露的数据为11.6%。 4、 浑水相信好未来的核心业务——培优业务财务作假已经存在,而且将会渗透到好未来的在线业务教育。 最后浑水还表示:这只是系列报告的第一部分。并估计好未来在2016年至2018财政年度的税前利润被夸大达1.532亿美元 值得一提的是,此份报告中并未浑水并没有给出好未来合理股价。但特别提到了好未来80后董事长张邦鑫,浑水认为张邦鑫财务造假的动力源自股票市值的暴增,这可以使其“像Bobby Axelrod(电影《亿万》中靠内幕交易而身价亿万的对冲基金经理)一样可以财富暴涨,却不用担心电影里那样有被逮住的可能。”2016年至今,好未来股票市值从9亿美元跃升至75亿美元。 质疑完了就是结论,浑水认为过去三年好未来一共虚增了21.6%的营业利润、39.8%的税前利润和43.6%的净利润。 为了证明上述观点,浑水也附上了好未来近三年的详细利润表,其中Adjuted部分是浑水认为的真实财务数据: 可以看出,在收入、毛利和成本方面并没有太大变化,浑水认为财务造假主要集中在利润端的调整,做空报告中也举了两个实例来佐证利润造假的这一观点。这两个实例举证长达50多页,简而言之: 第一个案例就是公司低价收购顺顺留学,然后在财务报表中体现为公允价值变动收益,以此增厚利润。 第二个案例就是好未来出售广州1对1培训机构计入资产处置收益5000万美元,但事实上好未来根本没有真正处置这部分资产,所以这部分处置收益也是虚增利润。 在财务报告审计这方面,德勤的审计师无奈躺枪。浑水认为,德勤(中国)在审计方面做的很不及格,估计跟报酬少有关。浑水指出,好未来的收入和资产在2011年IPO之后以每年40%以上的速度增长,但审计费用年均增长速度只有2.8%。 浑水还在报告中对自己大赞一番: “没有人曾像我们一样对好未来进行如此深入的调查,在过去几个月,我们查阅了上千份相关文件,其中包括与好未来相关的各个实体的政府文件及第三方信用报告,我们的调查人员还造访了好未来多个营业点,甚至还假扮学生和家长去访谈公司内部人士,以此了解好未来的业务。” 不过相比浑水详尽的做空报告,好未来今日的回应较为简单。好未来称,报告中存在大量错误,无依据的猜测以及恶意解读,董事会与审核委员会将指控进行评估,并考虑采取适当手段保护公司股东利益。 新东方也曾遭浑水做空 6年前,浑水同样做空了中国教育行业另一龙头股——新东方。 2012年7月,浑水公司发布报告,质疑新东方财务报告存在欺诈。受之影响,新东方股价一夜暴跌35.02%,累计下跌57.32%,市值缩水过半。即使到现在浑水官网依然挂着做空新东方的报告。 而后,俞敏洪在微博回应此事:“谢广大朋友对新东方的关注,美国浑水公司,一家专门以做空中概股来牟利的公司,对新东方的指责是没有依据的。新东方对全国600多个教学点100%控股,只有在没有新东方的十几个小城市有合作经营,新东方一直按照政府要求合法经营,新东方决不会用VIE结构破坏投资者利益。我们会安心认真把新东方做得更好!” 随后又陆续召开媒体发布会公开表态,重振信心。新东方回应浑水质疑之后,2012年7月19日当天,新东方股票大涨17.89%,报收于每股11.20美元。 2012年10月18日,经过3个月的调查,美国证监会认为新东方的VlE结构及下属学校收益可以进入合并财务报表。奥本海默基金分析师发表正面研究报告并将其目标价提升到25美元,受该报告影响,新东方股价开市大涨。 可以说,新东方成功击退浑水做空势力。而至于浑水利用做空牟利,基岩资本副总裁岑赛铟在接受时报君采访时表示,在收集完证据并形成唱空报告,其背后的对冲基金借入股票建立空头头寸,当唱空报告一发出,股价大跌,对冲基金便低价回购股票平仓,赚取差价。 至于好未来能否像新东方一样成功击退浑水,还得拿实证说话,空口表态投资者并不买账。 岑赛铟表示,好未来股价未来走势的关键在于浑水所提到的财务造假是否真实,美国市场对于财务造假的容忍度很低,目前就看好未来如何反击。 港股教育板块今年以来走势如虹 受浑水做空好未来影响,今日港股教育板块出现不同程度的下跌,其中香港教育国际、中教控股跌幅较大,分别为7.02%和5.12%。 中泰证券医药教育行业资深分析师施佳丽在接受时报君采访时表示,可能市场信心受到影响,但是从教育股本身来看,不会受到影响,因为高校收入主要就是学费和住宿费,学费层面招生简章以及招生人数规划等都是公开透明的,学校的成本主要是在教室薪酬这块,但这个也很容易核实,所以财务作假可能性不高。 如果将区间涨跌幅拉长来看,今年以来港股教育板块走势强劲,其中中教控股涨幅超过125%,新高教集团涨幅也在98%,包括枫叶教育、宇华教育、睿见教育、民生教育等涨幅都在30%以上,大幅跑赢恒生指数。 港股专家温天纳向时报君表示,经历了教育行业“讲故事”的阶段后,教育投资已进入基本面阶段,港股教育股的强势表现主要得益于业绩基本面的支撑,估值面也享受着稀缺性溢价以及更高的增长空间。 国信证券5月底曾发文称,民办教育行业发展逻辑清晰,供需不平衡长期利好行业领跑者;资产优质业绩靓丽,是资金避险情绪提升后的优先选择;随着越来越多的教育类公司上市和排队上市,港股教育板块已经形成,市场关注度进一步提升。在资本支持下,教育类公司跑马圈地进度加速,带来的高回报预期显著抬升了板块估值。 截至目前,已有10家教育企业在港交所递交了上市申请,而目前A股仅有五方教育和行动教育申请IPO,事实上,在登陆A股的路上,除了华图教育外,精锐教育、亿童文教都折戟而归,目前A股的教育类个股大部分都是通过上市公司重组并购教育类资产而来。 对此,温天纳表示,内地教育机构难以在A股上市的主要原因还是监管环境复杂,以及盈利方面要求、VIE结构等,所以A股的教育股从成色来看没有港股的纯,大都是通过并购整合登陆A股,往往伴随着比较大的商誉产生,从而导致业绩变脸,这也是为何A股教育类股票股价表现一般的原因。[详情]

格隆汇14日讯,中概教育股好未来(TAL)盘初下跌2.63%。此前美国浑水公司发布关于好未来公司的报告。[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有