数据显示,易方达瑞惠、招商丰庆A、华夏新经济、南方消费活力和嘉实新机遇这5只国家队基金继去年四季度末仓位创出历史新低后...[详情]

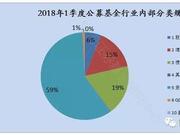

随着公募基金2018年一季报披露结束,基金公司旗下基金的盈利情况浮出水面。天相投顾数据显示,截至今年一季度末,公募基金公...[详情]

但在主动管理型基金份额普遍下降时,仍有一些基金在今年一季度的基金份额出现了大幅度的增长。从增长比例来看,排除A类、C类...[详情]

受年初市场回调影响,一季度公募基金业绩相对平淡。金牛理财网数据显示,2018年一季度公募基金整体收益为正,但权益类基金表...[详情]

2018年一季度,市场持续震荡,大盘蓝筹股在经历连续上涨后出现明显下跌,成长股则迎来一波新的上涨行情。统计显示,基金一季...[详情]

今年一季度,市场剧烈震荡,前期表现抢眼的大盘蓝筹股遭遇调整。过去两年多来成长股持续下跌,今年以来出现强势反弹。在震荡...[详情]

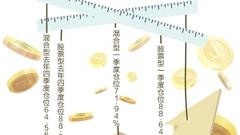

从基金类型来看,混合型基金加仓幅度最大。一季度末,可比的混合型开放式基金平均仓位为71.94%,较去年底上升7.38个百分点,...[详情]

2018年一季度,QDII基金表现不尽如人意。从盈利来看,金牛理财网数据显示,QDII基金一季度整体亏损31亿元。在天相纳入统计的...[详情]

根据一季报,首批6只公募FOF一季度净值均出现下跌,并跑输业绩基准。欠佳的净值表现也让各只FOF的份额明显减少,整体份额缩...[详情]

着一季报披露进入高峰期,各类机构的持仓情况也慢慢露出水面,其中被视为价值投资代表的QFII持仓情况关注度较高。分析人士认...[详情]

作为一名具有11年证券投资经验的老将,东方基金固收总监彭成军坦言,一季度债券收益高点有可能将是全年的高点,二季度债券市...[详情]

基金经理们的持股单 《红周刊》作者 张桔 本周,公募基金一季报披露完毕,基金经理的首季持股单也完整浮出水面。一季度...[详情]

(原标题:最懂创业板的基金经理一季度买了这些股(附最全持仓明细)) 来源:一地基毛 2018年资金流入基金趋势明显,爆...[详情]

银河证券:(含货币)12.41万亿与(不含货币)5.06万亿——2018年1季度公募基金规模榜单 来源: 银河证券基金研究中心 ...[详情]

4月17日晚间,中国证券投资基金业协会发布的数据显示,私募基金家数、管理规模、员工人数等均创历史新高。其中百亿级别...[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有