2016年是否会发生全球衰退?

新浪美股讯 北京时间16日FT称,在世界国内生产总值(GDP)经历了几年温和而持续的增长之后,对2016年可能发生全球衰退的担忧让人再也不能全然无视。巴西和俄罗斯陷入严重经济衰退,中国等其他许多新兴经济体的增长率已降至远低于趋势水平。尽管发达经济体的增长基本贴近趋势水平,世界经济总体上正在放缓,国际货币基金组织[微博](IMF[微博])等许多机构都警告下行风险急剧上升。

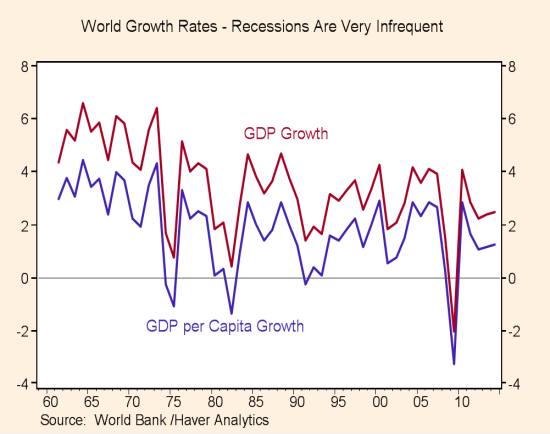

好消息是全球衰退非常少见。根据IMF偏好的定义(即全球人均GDP负增长――图中的蓝线),在整个战后时期仅发生过四次全球衰退,分别是在1975年、1982年、1991年和2009年。然而,坏消息是,一旦真的发生全球衰退,就会对金融市场和就业产生灾难性影响。

正如劳伦斯-萨默斯(Lawrence Summers)指出的,经济学家们并不擅长提前一年预测经济衰退。经济学家保罗-萨缪尔森(Paul Samuelson)有个著名的论断:股票市场曾经预言了“过去5次经济衰退中的9次”。另一方面,经济学家一次也没有预见到过。衰退的发生是突如其来的,有时候没有任何先兆,预测者几乎从不会提前一或两个季度以上将严重衰退列作一种“主要情况”预测。

花旗(Citi)首席经济学家威廉-比特(Willem Buiter)最近在一定程度上违反了常规,他预言接下来两年中全球衰退是最有可能出现的情况。他认为,由于中国经济放缓的影响,一次重大的新兴市场冲击有55%的可能性在两年内引发一场“温和的全球衰退”。马丁-沃尔夫(Martin Wolf)认为“有道理”。

然而,威廉对“衰退”的定义比许多经济学家宽松得多[1]。他认为,即使GDP的绝对水平没有下降,只要GDP增长低于趋势水平的状况持续相当一段时间,也算是衰退。根据这一定义,我们很可能已经踏入了全球“增长衰退”。事实上,在一个正常周期中,世界经济在约一半的时间里都有可能达到这一临界值。

大多数投资者和政策制定者可能倾向于更为严格的衰退定义,因为他们关注的是在严重“衰退”期间,市场和经济行为的突发性严重紊乱。如果在全球范围内发生这种情况,主要地区各种导致经济萎缩的因素将会相互加强,而不是相互抵消。投资者会发现无处可躲,政策制定者需要采取极端激进的行动来恢复增长。更糟糕的是,这些严重的衰退将造成产出相对于以前的趋势水平出现永久性损失,2009年之后似乎就发生了这样的事情。

是否有可能对接下来一两年发生此类严重衰退的可能性进行评估?

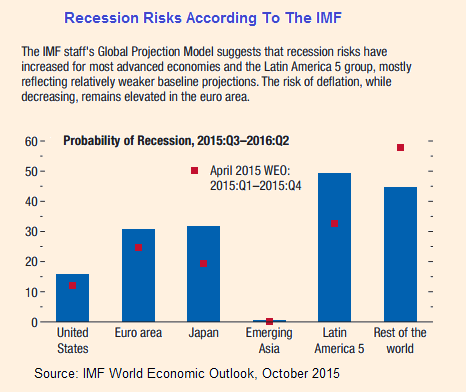

IMF的《世界经济展望》(World Economic Outlook)现在定期发布对主要地区“衰退风险”的评估,下图是最近一次的评估结果。IMF使用的定义和“严重”衰退的标准一致,因为其定义要求相关地区连续两个季度负增长(不仅仅是低于趋势增长水平)。按照这一定义,IMF使用其“全球预测模型”(Global Projection Model)计算得出衰退风险。这是一个“新凯恩斯主义”的动态随机一般均衡(DSGE)完全指定模型,包括六大主要经济区,覆盖了全球经济的85%。这一模型建立的方式参考各国央行[微博]广泛使用、用于分析政策选项的模型。

结果很有趣。发达经济体未来4个季度的衰退风险被评估为15%到30%,拉美为50%,亚洲新兴经济体(包括中国)则为零。IMF并未在这份分析中发布对全球整体衰退风险的评估,但这一几率或许很低,因为以负增长的标准而言,中国离衰退还很远。此外,由于各个经济体衰退的时点不会完全同步,不可能通过简单地加总各个经济体衰退的风险,得出全球衰退的几率。

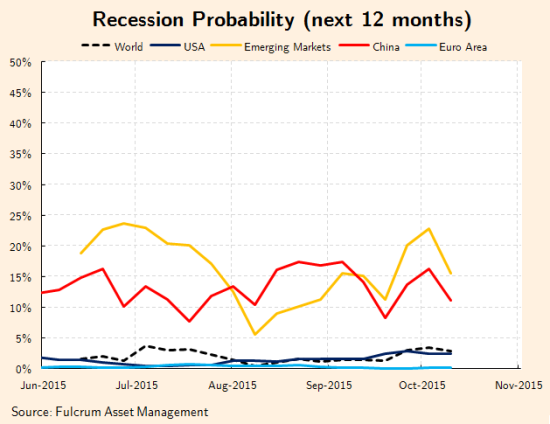

另一个方法是使用因素模型(factor model),有时也被称为“即时预测”(nowcast)模型,来推算世界经济在接下来12个月出现衰退的几率。下图使用了支点资产管理公司(Fulcrum Asset Management)的模型,由胡安-安托林-迪亚兹(Juan Antolin Diaz)运作,其对衰退的定义使各主要经济体趋势增长率的差异能够被合理统合[2]。

从性质上说,这里使用的框架比IMF的完全指定经济模型更具有统计的特点。过去,这些方法能够很好地在衰退开始前、或刚刚开始时对衰退进行早期识别。因此,衰退风险的突然上升是坏兆头,但是它或许不会较早地发出衰退的预警。

使用这些模型推算,目前中国和新兴市场有10%到20%的衰退风险,而美国和全球整体经济的衰退风险则几乎为零。

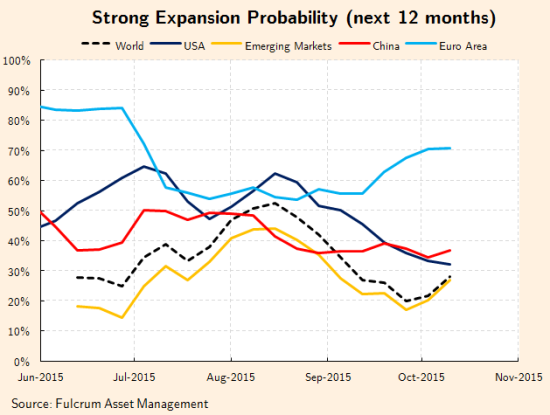

我们还可以使用这些模型来评估下一年出现强劲或健康经济扩张的几率,这种增长被定义为较长一段时间内经济活动增长高于过去10年平均增长率的情况。如果出现强劲增长的几率开始显著下降,这可能是全球经济正在失去动力的一个预警信号,在这种情况下,衰退风险在近期某个时点突然上升的可能性会增大。眼下,这种经济失去动力的情况似乎正在发生:8月以来,世界大多数地区(除欧元区以外)强劲扩张的可能性明显下降。

总之,尽管世界经济正在失去动力、新兴世界的衰退风险相当高,发生“严重”全球衰退的风险似乎依然相当低。然而,这些模型没有计算发生以下这种严重衰退的可能性:它可能由一次目前还未发生的冲击引起,或者由金融冲击在过去没有发现的国家间传播造成。

比如,如果中国/大宗商品冲击在全球经济中造成了不正常的金融压力,再加上美联储(Fed)出人意料紧缩货币政策,那么发生全球衰退的几率或许将高于这里的数值。衰退风险评估出现任何大的变化,我都将在之后的博客中说明。

―――――――――――――――――――――――――――――――――――-

脚注

[1]比如,IMF前首席经济学家奥利维耶-布朗夏尔(Olivier Blanchard)曾在2008年说过,“当世界以3%的速度增长时,使用‘衰退’这个词没有用”。这句话现在也成立。

[2]这里使用的衰退定义是,经济活动的增长率在下一年的任何时间里连续两个季度比趋势水平低两个标准差以上。这一定义考虑了不同国家不同的趋势增长率。比如,这里使用的衰退临界值是:美国-0.7%、中国3.5%、新兴市场0.0%、全球总体-0.6%。

本文作者是宏观经济学家,现任支点资产管理公司(Fulcrum Asset Management)董事长,也是Prisma Capital Partners联合创始人

(FT中文网 译者/许雯佳)

文章关键词: 全球经济