康宝莱之战:失败者将被血洗

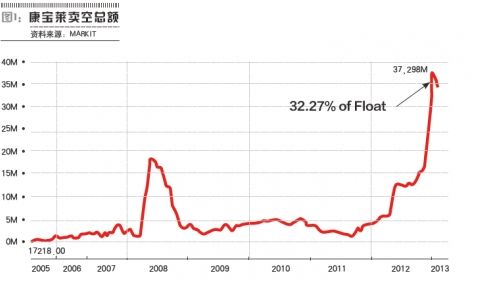

图1 康宝莱空头总份额

图1 康宝莱空头总份额

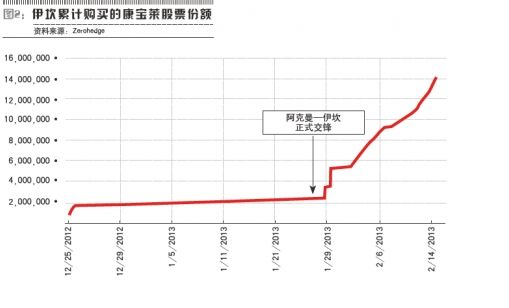

图2 伊坎累计购买的康宝莱股票份额

图2 伊坎累计购买的康宝莱股票份额

顶级对冲基金的斯大林格勒战役,以康宝莱为筹码,失败者将被血洗,代价是10亿美元。

本刊记者 张尚斌/文

这是一场价值10亿美元的大赌局,筹码是有着33年历史的美国营养保健品直销公司康宝莱(Herbalife Ltd,股票代码NYSE:HLF),对决双方则是赫赫有名的对冲基金,它们小心翼翼地寻找着击败对手的一切可能的机会。

3月14日,对冲基金巨头比尔・阿克曼(Bill Ackman)麾下的潘兴广场资本管理公司(Pershing Square Capital Management)再度向康宝莱发难,试图以不久前被美国联邦贸易委员会(FTC)起诉的Fortune高科营销公司为样板,说服投资者和监管机构相信康宝莱涉嫌金字塔骗局。

2012年底,潘兴广场资本管理公司发布做空报告称,康宝莱以误导性的财务信息掩盖公司业务本质,通过发展会员来赚钱,而不是卖产品来赚钱的销售模式,存在金字塔式骗术。同时,潘兴广场资本管理公司投入了大额赌注,动用了约10亿美元资金来做空2000多万股康宝莱股票。

突袭之下,康宝莱股价一度在短短四天内暴跌40%。阿克曼阵营中还有对冲基金绿光资本(Green Capital)经理大卫・艾因霍恩(David Einhorn)等。

同日,康宝莱则再次为其商业模式辩护。这家保健品制造商表示,对全美消费者联盟(NationalConsumers League)要求美国联邦贸易委员会FTC就潜在传销模式对康宝莱公司进行调查的决定表示遗憾。而直销协会也发布了一份声明,支持康宝莱。

此前,作为阿克曼的对手之一,卡尔・伊坎(Carl Icahn)则连续买入大笔康宝莱,持股量增至1603万股,占康宝莱流通股比例15.55%。与伊坎站在一起的则有查普曼投资(Chapman Capital)创始人罗伯特・查普曼(Robert Chapma)和管理私募股权企业第三点(Third Point)的活跃投资人丹・勒布(Dan Loeb)等。

大空头战争

资料显示,康宝莱主营产品涉及体重管理、心血管健康、营养管理、个人护理等多个领域,公司用自己的网络和渠道销售减肥产品和营养补充剂。据2012年7月统计数据显示,康宝莱业务遍及全球84个国家和地区,拥有270万的直销员网络。康宝莱股票在纽约证券交易所[微博]上市,目前流通股大约为1亿股。

作为潘兴广场资本管理公司创始人兼CEO,阿克曼认定康宝莱为传销。这是一位超级自信的亿万富翁,阿克曼从来不怕在他笃信的事情上下赌注。

1984年,当阿克曼还是纽约富人区Chappaqua霍勒斯・格里利高中三年级的学生的时候,他就和父亲打赌,自己的S.A.T。考试口语部分至少在800分以上的“Perfect”,赌注为2000美元。这些钱是他的成年礼物和平时做家务的津贴一点点积攒起来的。 但在考试的前一天晚上,他的父亲怕阿克曼输,取消了赌注。

最终,阿克曼的分数是:口语780分,数学750分。“口语错了一道,数学错了三道。”他若有所思。“我仍然觉得考试的问题是错的。”这就是阿克曼,一个自信的对冲基金经理。高中毕业28年后的阿克曼没有太大改变,虽然已经满头白发,但他仍然是那个言论轻率、大胆、容易得罪人的性格。

因此,周边人对阿克曼的评价是“很嚣张”、“无药可救”、“难以理解”,在投资市场上“只不过是命大”,查普曼认为他“有着华而不实的傲慢,似乎感知风险的基因似乎还没有生出。”

在对冲基金界,阿克曼和勒布的单车之旅的故事广为人知,而且有着相当的传奇地位。

这件事发生在2012年夏天,阿克曼决定加入一个6人的自行车队,其中也包括勒布,后者和汉普顿一组。该计划的提出者是勒布,因为他对健身特别重视,并参加过铁人三项、半铁人赛和纽约市马拉松比赛。他们在位于汉普顿桥的阿克曼价值220万美元的豪宅接走了他。他俩打算骑车行20英里到蒙托克,在那里他们会合其他队员,并行进6英里到岛屿尖端的灯塔附近停下。

“我整个夏天都没有骑过自行车,”阿克曼现在承认。不过,他的速度非常快,除了勒布,他的竞争对手拍马也跟不上。当他和勒布接近蒙托克的时候,勒布发短信给他的朋友,结果其他人还在后面正赶着和他们会合。

按理说,阿克曼和勒布应该放慢脚步,等一等其他队友,但阿克曼仍以最快的速度把其他人甩在后面,成了投资市场之外,运动场上的“α领导者”。但很快,在32英里的时候,阿克曼开始落后在了别人后面。

当其他人都骑着单车回到勒布的东汉普顿的豪宅,而阿克曼已经脚不能着地,而且腿抽筋,被人背回到汉普顿桥的。

阿克曼回忆说:“真是令人难以置信的痛苦。”其他人都觉得很可笑,他为何总是如此之快,试图引领群雄?而且自身缺乏训练。为什么不限制速度,从而保持下去?保持吗?这个故事在华尔街对冲基金领域被引为笑谈,但其实也很好地描述了阿克曼在做决策时通常会忽视自身的能力范围。

和安利、特百惠、雅芳一样,康宝莱被称为“多层次营销”(或传销),它没有零售商店。但它的产品网点遍及80多个国家和地区,康宝莱在各国的中心先是招聘销售人员,后者在买入产品之后,然后尝试以营利为目的转售给朋友和熟人。

阿克曼指责康宝莱“欺诈”、“传销”和“现代版的庞氏骗局”,联邦监管当局应当禁止这种行为,而且他认定康宝莱的股票价格迟早会趋向于零,而他自己和客户的资金已经有超过10亿美元做这项赌注。

在彭博电视台上,阿克曼高调宣布:“这是我所做过的最自信的投资。”在CNN的一个节目上主持人提醒他说,“康宝莱自1980年成立以来,经受住了许多挑战。你的做空还会持续多久?阿克曼说,“我们会大声疾呼。他们从来没有像我这样的人说康宝莱的真话。如果政府出来,确认康宝莱的业务是完全合法的,那么我也会游说国会去修改法律,这是道义上的责任。就像麦道夫的庞氏骗局一样,没有人去说,所以它持续了33年……”

阿克曼同时说道,当他自己“做空”康宝莱,就会为其他对冲基金投资者提供赚钱的机会,和他对赌。阿克曼的对手们终于有机会报复他,在“康宝莱之战”的日子里,曼哈顿蔓延着浓浓的幸灾乐祸的醉人酒气。

而在阿克曼之前,2012年5月1日,艾因霍恩在一次电话会议中表示,康宝莱可能成为空头的目标。艾因霍恩质问康宝莱在没有分销商的洛杉矶有多少产品卖给了消费者,且质疑康宝莱为何不能像往常一样公开已经破裂的不同类型的分销商。当日,康宝莱股价暴跌20%。

并非所有对冲基金都在做空康宝莱,一些对冲基金经理却在阿克曼宣布做空康宝莱之后选择做多这家营养品制造商。如,克里斯戴尔[微博]资本管理公司(Kerrisdale Capital Management)在2012年圣诞前夜就高调宣布,买入康宝莱的股票,“我们在目前的价位,26美元的基础上已经做多该股,我们觉得国际化和产品多样化使得康宝莱能经得起任何空方攻击。”

在美上市的中国企业高管对克里斯戴尔资本管理公司一定不陌生。这家公司通常以做空那些股价被高估的公司而驰名,而且该公司是2011年年底做空在美上市的中国公司的主力对冲基金之一。

在多方阵营中,伊坎无疑是最耀眼的一颗投资明星。

《财富》杂志称伊坎是这个星球上最成功的投机者!过去的20年里,华尔街上最让各大公司CEO胆战心惊的名字是什么?答案很可能是伊坎。30多年来,伊坎一直都在撼动市场。伊坎的主要法宝就是恶意收购看中的公司,之后推进公司管理或策略的改革,让公司股票在短时期内快速上升,然后套现。目前净资产大约为140亿美元。

对于阿克曼的做空,伊坎指出,“如果你仔细看过他近期的记录,你就会发现,他已经犯了数个巨大的错误。当然,我并不是说,在康宝莱的问题上,阿克曼也错了。在我看来,康宝莱蕴藏着巨大的机会。我要感谢阿克曼把这样的机会让给了我。当然,这也并不意味着我喜欢他。”

其他人也表达了类似的看法。勃朗特资本(Bronte Capital)在澳大利亚对冲基金的首席投资官约翰・汉普顿(John Hempton)也看好康宝莱。

“我完全相信比尔・阿克曼的演讲,但除了最后的结论――康宝莱公司的股票将面临崩溃的一切。”汉普顿说。

为什么阿克曼要锁定康宝莱?

虽然说谁能赢得这场战斗为时尚早,如果阿克曼是正确的,康宝莱年均40亿美元的销售额和80多个国家的上百万销售人员不得不面临倒闭的结局,因为FTC呼吁传销是非法的,并认为他们把消费者当成猎物。

2013年1月末,FTC正式起诉Fortune高科营销,后来伊利诺伊、肯塔基和北卡州的总检察官也加入了起诉行列,Fortune高科营销的运营已因此而暂停。

这亦成为潘兴广场资本管理公司攻击的理由之一。潘兴广场资本管理公司在一份声明中指出,康宝莱触犯了FTC用于起诉Fortune高科营销的同样法律规范,康宝莱很明显也触犯了相关法规。

但如果阿克曼是错的,阿克曼将不仅赔钱,作为一个激进投资者,一个错误的认购期权做空可能会损害他的信誉。他已经证明了他可以成功战胜大企业的董事会――包括加拿大的太平洋铁路公司(CP)、零售商JC Penney公司(JCP为《财富》500强),使这些公司寻求改变。但是,FTC和其他联邦机构可能不会愿意听。

康宝莱销售减肥产品和营养补充剂。康宝莱在其网站上说,其产品居于“科学前沿”,可以帮助人们减轻多余体重。该公司还表示,全职和兼职销售人员或经销商可以从任何地方 “赚他们的价值”。康宝莱是被称为多层次传销公司。销售人员的利润一方面来源于销售康宝莱的减肥产品;另一方面则是通过招募新成员,获得其销售的部分提成。

因此,它是一个金字塔计划,庞氏骗局或邪教吗?康宝莱回答“否”。为什么阿克曼锁定康宝莱?阿克曼说,康宝莱是“天生的欺诈公司”。

阿克曼说:“我们不认为这种模式包含有任何对产品的需求,真正的零售消费者,应该有建议零售价。”“但是他们真正的销售和他们的分销商赚钱靠的是把销售业务的机会和商业机会出售给你的朋友,以及朋友的朋友。”

阿克曼也承诺将全部做空康宝莱所得捐给慈善机构。

传销的法律定义是什么?联邦贸易委员会说,一个多层次传销公司是否传销,看的是销售人员靠招聘新的销售人员,而不是卖产品,来赢得他们的大部分收入。联邦贸易委员会说,“如果有相当比例的参与者赔钱,就可能是传销。”

康宝莱聘请了投资银行莫里斯公司和诉讼公司博伊斯、席勒与弗莱克斯纳,后者代表阿尔・戈尔在2000年佛罗里达州的总统选举重新计票,并帮助美国司法部赢得反垄断诉讼(控告微软[微博])。

“这似乎是又一次企图非法操控市场的过度热心的空头。”该公司表示。

传销是一种严重的指控,如果指控不成立,那么空头可能就会最终败北。如今甚至卖空者也承认,FTC没有审查康宝莱的做法。一般FTC等监管机构不会盲目满足对冲基金的告密者的要求。

另外,康宝莱的营业收入80%来自海外。如果管理层其现有的9.5亿美元回购授权在40-45美元的范围(只考虑杠杆约1.5倍),根据做多的几家对冲基金的估计,2013年每股收益约为5.50-5.70美元。用10-12倍的市盈率倍数计算,康宝莱的股票价值在55-68美元,大约有40%-70%的上升空间。

康宝莱的2012年财报显示,康宝莱2012年全球总销售额达64亿美元,同比增长19%,净销售额为41亿美元,同比增长18%。全年净利润为4.772亿美元,同比增长16%;每股摊薄收益为4.05美元,同比增长23%。

康宝莱是不是传销?

康宝莱全球CEO迈克尔・奥・约翰逊 (Michael O. Johnson)说:“我们在做什么,康宝莱的网站上有明确的介绍,我们有地球表面上最好的商业模式。”

3月14日,康宝莱在声明中表示,“公司致力于为消费者提供高品质的产品,满足他们真正的需要:控制体重和补充营养。我们的消费者保护规则不仅满足,而且在许多情况下超过了直销协会(DSA)规定的标准。康宝莱是直销协会信誉良好的长期会员,该协会有182家会员公司,包括雅芳、安利、如新、普瑞玛瑞卡和The Pampered Chef(伯克希尔哈撒韦的子公司)。”

“康宝莱是一家资金雄厚的成功公司,在公司创办的33年历史中,一直为股东创造有意义的价值,为分销商提供巨大的机会,积极影响消费者的生活和健康。”

但阿克曼的问题是:“该公司是不是真的在销售蛋白补充剂,为何要采用多级市场营销?潘兴广场资本管理公司认为,绝大多数的分销商赚取很少收入,那些赚取收入的人,其利润绝大多数来源于新的分销点,而不是实际产品销售。他的论点是,所有的康宝莱网点都是在建议零售价之下销售商品,正常的企业,如何能维持利润空间?康宝莱真正的业务是分销自己,如果按照之前对于传销的法律案例,康宝莱处于非常不利的境地。

康宝莱公司与勒布则回应说,这是一个失实的陈述。他们举出一个利伯曼公司的研究调查表明,大约有5%的美国成年人曾尝试康宝莱,而且采取不同商业模式的竞争者如GNC,也是研发费用很小。更重要的是,有70%的经销商联合起来,以获得批发价格,这并非一个快速致富的欺诈。

到目前为止,一个对冲基金的授意,使得FTC介入,并摧毁一个公司的案例极少发生。但是,康宝莱的自卫宣言并没有力量。该公司从本质上说,它不是一个骗局,它是一个运行的模式,可以让经销商把定价过高的东西,以折扣价格获得。这并不一定意味着这是个非常可怕的怪物。一个明显的例子是,在美国,销售价格过高的电子产品的各种电缆和节拍器的德瑞公司,在定价过高的二级市场已经取得了令人震惊的庞大市场份额。

战争,无关基本面的旧恩怨

现在,“对冲基金”的“对冲”概念已经没了意义,因为美联储主席伯南克不会让所有单个事件对标普、RUT、道琼斯工业平均指数或其他股票指数有所影响,这些指数只会沿着美联储期望的轨迹行进。只要尽数卖出波动指数VIX的期货合约,就能够让那些空单(下跌保护)仅仅取得指数向上的超额收益,这也是为什么傻瓜资金连续第三年跑赢对冲基金的原因。著名的对冲基金必须找到其他出路,以满足自我的收益率“欲望”。

当伊坎和阿克曼两人上演“枪战大片”的时候,最聪明的人躲在房间里,笑谈这两个人之间的骂战:如伊坎曾经在彭博电视说:“看,我不尊重和喜欢阿克曼,在华尔街已经不是什么秘密。但我做多某只股票并非因为他。如果你看空他,你就去做空并且赚钱。你又没有太多行动,就知道说人家坏话,如果你说人家商业模式有问题,为什么不加入SEC?”

回忆起阿克曼和伊坎两人的慢动作,从1月25日下午开始,两人就开始在各个电视台宣战,且被戏称为“撒尿比赛”。仅仅过了两个星期后,伊坎开始在市场挤压对方,当时的仓位据透露大约为13%,或约1400万股的股票,并呼吁股民建立多头(基本上是无成本的)。许多人可能不知道,但是对于伊坎购买康宝莱的股份,一开始他手中并没有超过5亿美元的资金支持。为什么呢?它打破了伊坎旗下各个基金共同的购买力。而且资料显示,这名亿万富翁仅持有约1600万股。直到1月25日下午,他与“世仇”阿克曼开始互相攻伐。之后其持有的股份和期权一路飙升,在随后一周的周一,就买入12万股票和19.7万分期权。随着骂战的继续,伊坎逐渐减少对股票的购买,转而继续购买相当于1000万份股票的买入期权,在接下来的两个星期,他没有停顿,也没有同情或自责,只有一个念头:继续挤压阿克曼的生存空间!

当然,购买买入期权,而不是股票,伊坎从来没有给市场提示,无论是市场或暗示他在做什么(全部卖出将面临着数以千万计的追加保证金要求)。另一个问题是,自伊坎转而购买买入期权之后,就不再能随意控制持股量总是大于卖空总额。

除非他和其他行使权买入基础股份。

但更大的问题是,上面显示伊坎并没有康宝莱的购买路线图,只不过是一个升级的旧恩怨的比赛,无关基本面的比赛,更像是冲动后的购买,矛盾的是,驱动正是阿克曼的大胆,正因为他的大胆,改变了伊坎的资金配置。

多变的“多空”剧情

康宝莱在公布2012年财年业绩的同时,也公布其2012年四季度业绩。

财报显示,2012年康宝莱第四季度净销售额11亿美元,同比增长20%;净利润为1.178亿美元,同比增长12%;每股摊薄收益1.05美元,同比增长18%。且2013年将投入“一次性费用 1000万到2000万美元,主要用于法律和咨询服务,以回应某空头公司不准确的、误导性的信息。”

康宝莱在2013年,预计每股收益为4.45-4.65美元,净销售额增长12%-14%。然而,2月13日,阿克曼面对满屋子的投资者和媒体,他没想到大家会沉浸在康宝莱的2012年四季度业绩中,但是,2013年第一季度会看到一些影响,到时许多经销商都在赔钱试图追逐无法实现的财富。

潘兴广场资本管理公司称,康宝莱是传销,只有少数分销商赚钱,而且这些钱是来源于下游的销售者招聘,而不是建立在终端零售的基础上的奖励,此言一出,立即促使该公司的股票急剧下跌。

进入2013年,康宝莱的股价有所好转,提振第一波行情的是对冲基金“第三点”的丹・勒布,他斥责做空的论据是非常“荒谬的”。

剧情发展到了1月25日,伊坎与阿克曼开始了对掐。这两位基金经理有点过节儿,并且在电视直播中侮辱过对方。伊坎的发言让人怀疑他在做多康宝莱。

这一事实在2月15日被证明,伊坎披露了股票和期权的持有量,有效持有比例达到13%。这位亿万富翁在他提交给监管机构的文件中表示,他计划与管理层继续商谈关于增加持股比例,包括杠杆收购的可能性。

3月5日-3月7日,伊坎再次连续在二级市场买入康宝莱161万股普通股,价格为40.66-41.08美元,在康宝莱的持股已经增加至1603万股,占康宝莱流通股比例15.55%。而康宝莱的股份从年初至2月19日上涨了20.6%,而且是在该公司一直在被做空的情况下。康宝莱披露说,它已经在平均成本40.61美元回购了400万份股票,花费了1.62亿美元,仍然有7.876亿用于回购总共1亿份的股票。

查普曼资本的罗伯特・查普曼在一封电子邮件中提到:“两个月内回购4%的股票从各个角度来讲都是积极的。”他给该公司支招说,“不要线性回购,或者每星期以固定的方式回购,而要采取随机回购的策略。”

随后,伊坎获得可以增持股份至5%的权利,并且可以在康宝莱公司董事会提名两个人:“是的,这是正确的,我们很高兴。正如我们已经说过的,我们不喜欢管理。但在这里,你有一个公司,每年以10%的速度增长,我不明白阿克曼所做出的关于它的批评。虽然苏利文。克伦威尔公司已认为这是一个传销,但我不认可。他们并没有证据。我们认为苏利文。克伦威尔是一个很好的公司,但他们并不是该地区的美国联邦贸易委员会与消费者保护局的专家。我们已经做了很多这方面的工作,我们很高兴。同样,我们期待着与该公司合作。我们非常支持他们。康宝莱董事会的两个席位,我们公司的两个高层人士将被派去。”

像查普曼等人,都选择在伊坎引发的这一波股价反弹中,出售或对冲了他们的康宝莱多头头寸。查普曼同时也披露说,勒布也在最近几周股价反弹的过程中卖出了其头寸。

这是不是印证了阿克曼的话?阿克曼说过,如果做多康宝莱的股票会给投资者带来短期利润,他不会感到惊讶。但他仍然认为,该公司最终将受到监管机构调查,会发现其劣迹并导致将最终倒闭。

阿克曼也不是没有追随者。对冲基金经理惠特尼・蒂尔森透露,他做空了康宝莱。卖空者借股票卖给他们,希望他们以较低的价格购买,从中赚取差价。

而著名卖空者、尼克斯联合基金公司(Kynikos Associates)的创始人的吉姆・查诺斯(Jim Chanos)则认为阿克曼“他的分析是正确的”,但是他认为阿克曼只会在股价的特定区间做空。

约翰・汉普顿则表示,“我怀疑,康宝莱是如此有利可图,如此强大,他们将阿克曼先生的攻击用最简单的方法化解――回购股票。”

康宝莱公司也已经聘请了战略顾问,并计划花费数千万美元用于应对“过时的、扭曲的和不准确的攻击。”“这简直就是对冲基金的斯大林格勒战役”,汉普顿在他的博客中写道。“有人要亏大了,会被胜利者血洗,而像我们这样的对冲基金,首先当然是对冲这种风险。”言下之意是:“我并非单纯地做多或做空者,而是在多空之间追逐利益的人。”

阿克曼:

如果一个多层次销售组织其中部分经销商从发展下线中获得的利润超过商品销售的利润,那么这个组织就是金字塔骗局。康宝莱完全具备这个特征,是金字塔骗局。

伊坎:

康宝莱是正常的多层次销售,存在内部消费等问题,但没什么大不了的。