原标题:A股再迎MSCI“大考”,证监会作出关键表态,哪些概念股会被炒作?(附最全潜在纳入标的名单)

A股加入MSCI的第四次“大考”脚步越来越近。

北京时间6月21日凌晨,MSCI官方将再一次公布是否将中国A股纳入全球新兴市场指数,这是A股自2013年以来第四次冲击MSCI国际指数。

6月16日,中国证监会新闻发言人张晓军回应A股能否纳入MSCI指数时表示,不管是不是纳入MSCI指数,中国股票市场,包括整个资本市场沿着市场化、法治化、国际化的改革方向前进是不会改变的,改革开放的节奏也不会因为A股是否纳入MSCI指数而改变。

张晓军指出,任何一个新兴市场的股票指数,无论是MSCI指数也好,还是其它的指数,假如没有中国的股票在里面是非常不完整的。A股是否纳入MSCI指数,决定权在MSCI,这是MSCI的一个商业决策。

什么是MSCI指数?

百度百科显示:

MSCI是美国著名的指数编制公司——摩根士丹利资本国际公司(MSCI,又译明晟)。MSCI是一家股权、固定资产、对冲基金、股票市场指数的供应商,其旗下编制了多种指数。明晟指数(MSCI指数)是全球投资组合经理最多采用的基准指数。据晨星、彭博、eVestment的估算数据显示,截至2015年6月,全球约10万亿美元的资产以MSCI指数为基准,全球前100个最大资产管理者中,97个都是MSCI的客户。截至2015年末,超过790支ETF以MSCI指数为追踪标的,美国95%的投资权益的养老金以MSCI为基准。

MSCI指数的计算方法本质上是一种拉氏指数,核心是根据调整后的自由流通市值加权。根据 MSCI指数编制规则,各成份股的权重根据单只股票自由流通市值乘以纳入比例(A股目前方案为5%)和该股票对应的自由流通调整因子(FIF,Foreign Inclusion Factor)得到。

其中,自由流通调整因子是指海外投资者可投资股票的自由流通市值占总市值的比例,计算方法为:

FIF=LIF*min(Free Float, FOL)。Free Float是自由流通股数比例;FOL(Foreign Ownership Limit)是外资持股比例限制,中国为30%;LIF是指除了外资持股上限之外其他外资投资的限制,例如投资额度、资金汇出汇入限制等,中国的LIF=1。

加入MSCI有哪些障碍?

去年6月,MSCI提出了纳入A股需解决的三方面问题:QFII新规是否得到有效执行以及QFII渠道下的月度汇回限制能否移除、停牌新规是否得到有效执行和包含A股的金融产品上市需要中国交易所预先审批的限制能否取消。

A股纳入MSCI新旧方案主要差异(来源:中银证券)

哪些问题改善了?

首先,随着2016年底深港通的开通,赎回额度问题可通过深港、沪港通每日额度解决。

其次,交易所发布停复牌新政,预示着对停复牌制度管理加强,停牌机制的不确定性下降。

哪些仍未解决?

一是赎回额度有限的流动性问题中QFII投资者的每月资本赎回额度不能超过其上一年度净资产值的20%的限制,至今仍未有进展,但4月提出了弱的纳入框架,借助互联互通的纳入机制,基本可以绕过该限制,因此这一条目前已不是最为关键的因素。

民生证券副总裁、研究院院长管清友认为,虽然MSCI利用一个弱的纳入框架绕开了旧问题,一定程度上解决了资本跨境流动问题,但金融产品的预先审批机制、停牌问题等同样是投资者关心的要点,这两方面尚没有满意地解决,最终A股是否可以纳入取决于客户对于新框架的接受程度。

加入MSCI有何影响?

管清友认为,纳入成功,情绪大于实质;纳入失败,冲击有限。

成功:影响正面

从统计角度来看,在纳入MSCI新兴市场指数后(基于国际经验),股市在一年内上涨的国家多于下跌的国家。通过统计纳入MSCI新兴市场指数后的股市表现发现,60%以上的国家1个月后股市出现上涨,61.5%的国家股市在一年后股市上涨幅度超过10%。

传导渠道在情绪非资金。

首先,新框架下被纳入A股占比大幅缩水,短期内增量资金有限。如果A股以5%的比例纳入MSCI指数,参照目前新的框架,A股占 MSCI全球指数,新兴市场指数和MSCI亚洲指数(除日本)的权重较之前有所下降,分别为0.1%(之前0.1%)、0.5%(之前1.1%)和0.6%(之前1.3%)。

根据MSCI、eVestment、Morning Star和bloomberg数据显示,截止2016年12月追踪MSCI全球市场指数、新兴指数和亚洲指数投资规模分别约为 2.7 万亿、1.5 万亿和0.2万亿美元(注亚洲指数投资数据仅更新到2015)。假设以上MSCI指数为业绩基准的资产规模按比例配置到A股,所带来的资金流入较未调整前减少近一半的资金流入(126亿美元),仅为114亿美元。

其次,纳入过程要持续数年,增量效果将被大大稀释。韩国和中国台湾自首次一定比例计入 MSCI 新兴市场指数到全部比例计入,分别耗时 6 年与 9 年。可见,一个市场要被纳入到 MSCI 新兴市场指数中,一般都要耗费相当长的一段时间,是市场逐渐接纳和适应国际投资者所必须经历的过程。

不成功:影响有限

市场对A股加入MSCI失败逐渐适应,对市场冲击有限。如果MSCI再次延迟把中国 A 股纳入 MSCI 新兴市场指数并且继续保留在 2017 年审核名单。那么这也意味着A股将第四次“被拒”。从前三次A股冲击MSCI失败当天的市场表现来看,市场对MSCI的决定消化充分,其冲击十分有限。2016年6月15日A股加入MSCI新兴市场指数失败后,上证综指、深圳综指上涨1.6%和3.1%。

A股国际化步伐不会停止。

首先,全球投资者无法忽视A股的存在,推进A股纳入MSCI新兴市场指数是利益所驱:如果将A股按初始比例5%纳入MSCI新兴市场指数,那么理论上投资者对新兴市场的配置比例可以从10%上升至20%,并且可以在同样的风险下,获得近20个基点的收益提升,这无疑对投资经理有着巨大的诱惑力。所以MSCI纳入A股市迟早的事,这是全球投资者增加A股配置渠道、分享中国增长收益的利益所驱。

其次,A股是否被纳入MSCI不会影响中国资本市场的改革开放的进程。一方面,A股自身在持续的制度完善,监管层会持续不断地在制度改革、改善股市流动性等方面进行努力。扩大市场开放程度,积极引入海外机构投资者有助于中国资本市场的长期和稳定的发展,这是大势所趋。另一方面,内部决策层心态比较平和,考虑到外汇价格还尚未完全出清及境内金融去杠杠尚未完成,资本管制依然趋严,防范系统性金融风险是第一位的,因此为了纳入MSCI突然调转资本管制态度的概率比较低,整体政策考量上,国内强监管与去杠杆优先纳入MSCI。

哪些MSCI概念股会被炒作?

在3月份MSCI提出的新方案下,选股条件进一步调整至可以通过沪港通和深港通买卖的大盘股(股票数量从448只减少至169只)。经调整后,A股在MSCI新兴市场指数的权重从1%下降至0.5%,其中大消费(从17.7%提升至25.3%)、地产(5.8%提升至7.9%)、电信(0.9%提升至1.9%)等行业占比明显提升,金融(从27.5%降低至22.5%)、医疗(6.5%降低至3.8%)、能源(2.9%降低至1.2%)等行业占比明显下滑。

A股纳入MSCI新旧方案权重对比(来源:中银证券)

根据国金证券统计,此次新增的39只股票分别为广汽集团、海天味业、大唐发电、中原证券、苏泊尔、艾派克、环旭电子、西部建设、古井贡酒、搜于特、三角轮胎、粤泰股份、建投能源、恒逸石化、吉比特、拓普集团、中化岩土、新华网、东旭蓝天、海信科龙、安洁科技、伟星新材、太阳能、北方国际、齐翔腾达、节能风电、西部黄金、齐星铁塔、长生生物、京汉股份、中钢国际、未名医药、广誉远、嘉宝集团、杭萧钢构、工大高新、华东科技、联创电子、西藏城投。

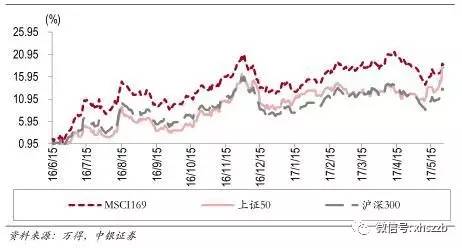

中银证券研报指出,从入摩后的资金流入角度来看,入摩利好主板大市值的金融股、消费股和科技股。从MSCI的选股规则上看,MSCI青睐高流通市值,盈利能力强的个股。MSCI的指数编制非常注重流动性和基本面,建议关注主板金融、消费、科技板块的行业龙头,这将是外资流入的主要标的。入摩潜在标的股价走势强于沪深300和上证50。根据MSCI新方案中提出的169支股票按市值加权计算自2016年6月15日以来累计涨幅,发现其加权累计涨幅为 18.67%,高于沪深 300(13.15%)和上证 50(17.96%)。

MSCI169自2016年6月15日至今累计涨幅

(市值加权,来源:中银证券)

中投证券建议,银行方面推荐关注兴业银行、建设银行、工商银行、农业银行。保险方面推荐关注寿险转型坚决的新华保险以及保单结构优质的中国平安。券商板块推荐关注综合实力强,再融资比重较低的的中信证券、华泰证券。

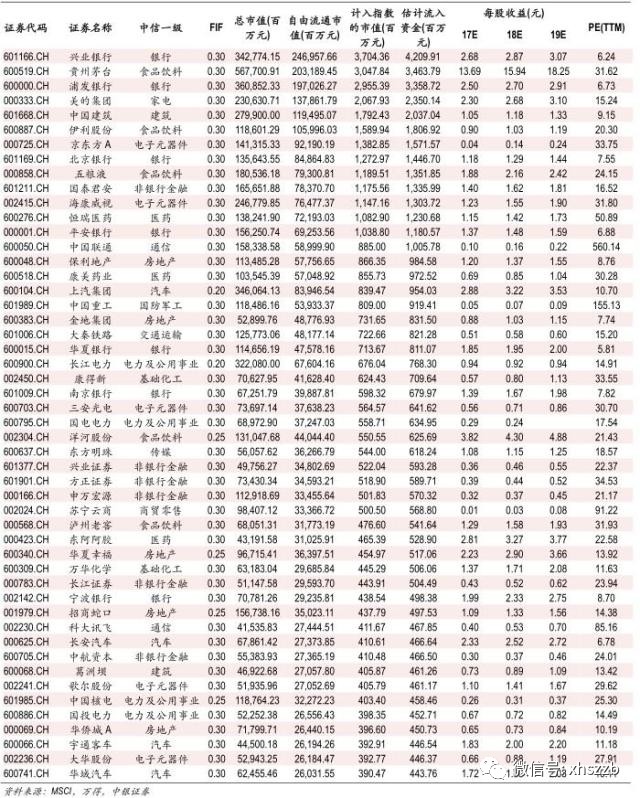

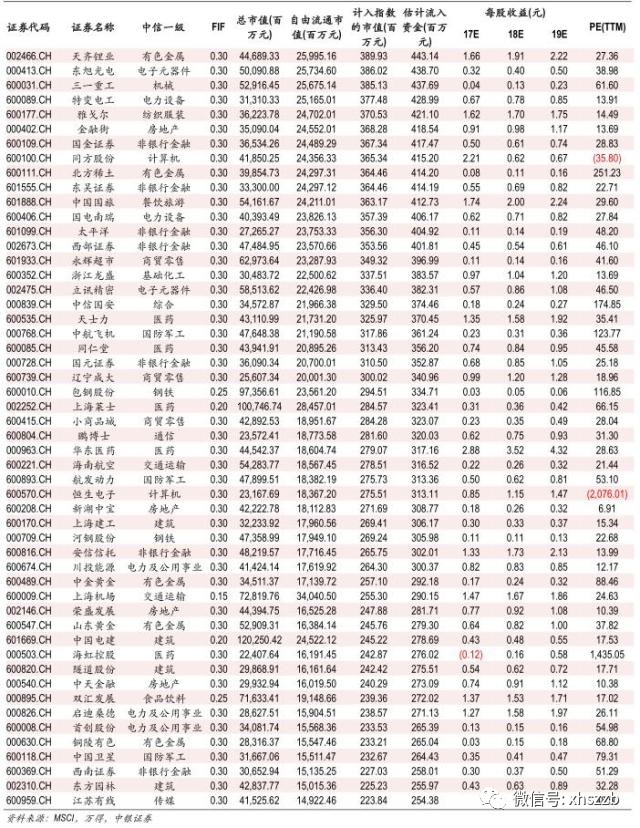

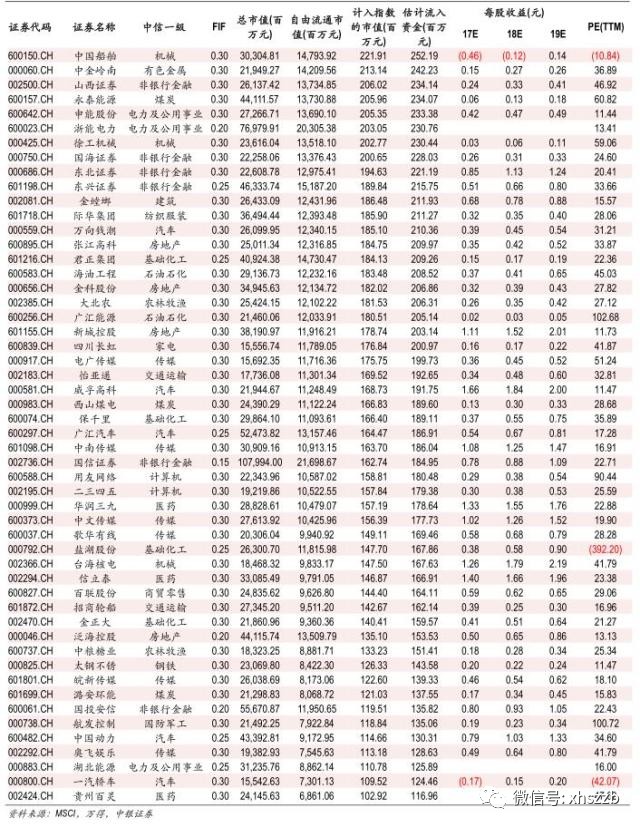

最全的MSCI潜在入围名单

进入【新浪财经股吧】讨论

责任编辑:高艳云