对不少人来说,保险金信托可能还属于新生事物。然而从2014年我国开始出现保险金信托产品至今的近4年时间里,保险金信托客户数已经从最初的10位增长到如今的数千位。

作为家族信托的一重要“支流”,保险金信托也赢得了各类机构的青睐和争相布局。

就在本月,中信保诚人寿和中信信托携手、中意人寿和昆仑信托携手先后对外力推保险金信托产品。到目前为止,至少已经有6家险企“跑步入场”,涉足保险金信托市场。

同时据媒体不完全梳理,目前中信信托、平安信托在保险金信托方面较为领先,此外包括山东信托、昆仑信托、陕国投、外贸信托等均在开展相应业务。预计在信托公司和险企的联合推动下,这一市场将获得快速发展。

有分析人士认为,在目前险企为明年开门红冲刺的阶段,这是险企在另辟蹊径冲击开门红业绩;不过,也有人表示,目前我国的保险金信托市场发展时间尚短,而且由于这类产品比一般的保险产品更加复杂,购买周期也更长,因此险企不会将其作为冲击开门红的主要手段,而会将其当成争抢高净值客户的模式创新。

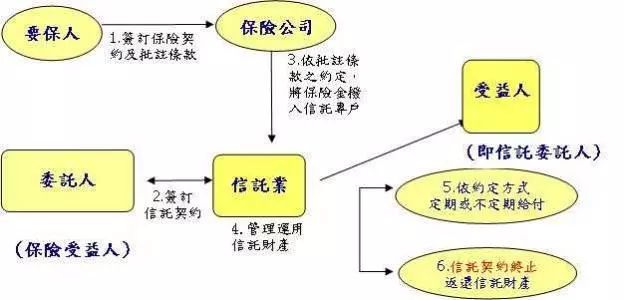

那么到底什么是保险金信托呢?

保险金信托一般是指以保险金或保单受益权作为信托财产,由委托人和信托机构签订信托合同,当达到保险合同约定的赔偿或给付条件时,保险公司将保险金交付于受托人,由受托人依信托合同约定的方式管理、运用信托财产,并于信托期间终止时,将信托资产及运作收益交付信托受益人。

具体而言,目前国内市场上的保险金信托产品通常采用以下结构:

首先,投保人和保险公司签署保险合同,向保险公司购买特定人寿保险产品(大额保单),投保人同时是被保险人和保险受益人;

其后投保人作为委托人同时又和信托公司签署信托合同,投保人(同时作为保险受益人)将其在保险合同项下的身故保险金请求权作为信托财产委托给信托公司设立信托,信托受益人为委托人指定的第三人如子女及/或配偶。

由于保险金请求权已经委托给信托,在发生保险事故的情况下,保险公司将保险金支付给信托,信托公司按照信托合同的约定对保险金进行管理,并向信托受益人进行分配。

那么保险金信托和一般信托又有什么区别呢?通常,按信托事项的性质不同信托可分为民事信托和商事信托。

一般信托计划是商事信托,主要目的在于资产投资增值;保险金信托属于民事信托,主要目的在于财富传承,是一种财富管理方式。其按产品类型来看,主要分为身故金信托和生存金信托。

在业内有人看来,近年来保险金信托大受欢迎,其中一个重要原因就是保险金信托降低了准入门槛。目前国内的家族信托主要有两种,标准化家族信托的门槛一般在300万元-600万之间,而私人订制的高端家族信托门槛则在3000万元以上,也就是说最低的信托产品门槛也在300万元以上。

而通过保险的杠杆作用,客户参与家族信托的门槛就大为降低,实现家族财富传承的目的。

这种保险与信托结合的模式,既利用了保险低门槛、高杠杆、风险保障、权属明晰的优势,同时又有信托私密性、定制化、资产隔离、财富管理的服务的特质。

作为一种保险与信托相结合的产品,保险金信托通常由保险公司和信托公司共同参与创立。

到目前为止,至少已经有6家险企携手相应的信托公司涉足保险金信托市场。值得注意的是,其中有4家险企在今年刚新进入这一市场。

最早的一款保险金信托产品诞生于2014年,由中信信托联合信诚人寿推出。此后,保险金信托不断迭代、升级,同时更多信托公司开始关注和探索。

2016年年底,平安人寿与平安信托联合推出保险金信托。到了今年,中德安联、友邦中国、中意人寿、交银康联等纷纷涉足这一市场,与相关信托公司联手推出保险金信托产品。

今年8月友邦中国推出保险金信托2.0模式,9月昆仑信托推出“臻传-保险金信托计划”,10月交银国际信托推出“保险金信托”服务,11月中信信托发布“中信信托·传家宝”APP,将实现标准版保险金信托业务办理等功能。

根据中信信托2016年11月披露的数据,其保险金信托受托笔数近500单,市场占有率超过90%。

截至目前,该受托规模约20亿(按初始可确认保额计算),对应大额保单超千件。

而在今年8月,据平安信托管理层透露,平安信托年初推出的保险金信托业务在半年时间里达到了整个行业过去三年的业务规模的两倍(1000单左右)。

有业内人士分析称,保险金信托涉及与保险公司合作,比之体系外的信托公司,集团背景下有保险牌照的信托公司更具优势。

虽然发展势头迅猛,但其中的不确定性也不少。对于普通投资者来说,用保险金设立信托不仅需要缴纳设立费,同时信托产品一般并不承诺保证收益甚至不保证本金,存在一定的风险。

同时,保险金信托过程产品复杂。首先保险本身就是复杂金融产品,而信托更加复杂,两者的结合其结构就更加复杂。也正是因为这样的特点,要落实一笔业务需要的时间长,期间变数多,并需要多方面的专业人士服务,对险企和信托公司的产品制度和流程以及人才储备都将形成考验。

此外,保险金信托属于金融创新产品,涉及保险和信托两个领域,目前还缺乏与这类业务相配套的法律法规,对于投资者来说,这类新型产品虽然诱人,但仍需考虑风险。

进入【新浪财经股吧】讨论

责任编辑:郭艳琦