商汤“发车”,此路不通?

欢迎关注“新浪科技”的微信订阅号:techsina

文/樟稻

来源/科技新知(ID:kejixinzhi)

商汤会跌成仙股吗?

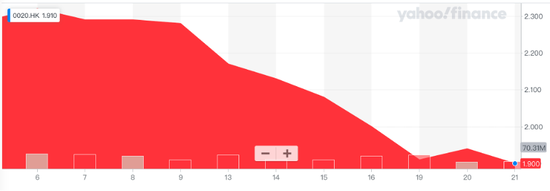

此前,6月末因“解禁”引起股价暴跌,商汤当日收盘股价跌幅46.77%,报3.13港元。因此,有不少股民发出上述疑问。

如今,这样的担忧正在演变为现实。长时间的股价下探后,港股商汤跌至2港元创下历史新低,且并无明显拉升的趋势。同花顺数据显示,自去年12月30日上市至今176个交易日,商汤累计跌幅近50%。

一般情况下,公司股价是反映经营情况的晴雨表,也是判断其好坏的一个指标。商汤的“腰斩”表明了业务基本面,同样与其近段时间的一系列动作有关。

今年8月,商汤大张旗鼓地发布了其首个消费级人工智能产品,一款名为“元萝卜SenseRobot”的AI下棋机器人,随后被业界群嘲为“伪需求”。截止目前,在部分电商平台显示销量堪堪数百件。

不久后,商汤科技发布半年报,实现营收14.2亿元,同比下滑14.3%,较市场预期下降26%,作为核心业务的智慧商业与智慧城市表现不佳。其股价也受此影响。

“救市”动作一计不成,一计又起。从近期的动作来看,商汤又企图把宝押在智能汽车业务上。

据《晚点LatePost》获悉,商汤调整了其核心业务部门智慧城市事业群,约有500人离职。另一边,商汤正在加码智能汽车业务,一季度,智能汽车业务从移动智能事业群中独立为一个新的事业群。

当下,汽车行业正经历百年未有之大变局,电动化、智能化、共享化、网联化已成必然趋势。以人工智能技术傍身的商汤,眼馋风口红利可以理解,但从中分一杯羹的野心又能否如愿?

旧业疲软,寻找新故事

商汤的安防基本盘正在悄然瓦解。商汤的业务主要分为智慧商业、智慧城市、智慧生活和智能汽车,前二者是两大主力收入来源,合计贡献了87.3%(2021年收入占比)的营收。

这两大业务本质上就属于安防市场,而这个容量有限的赛道,早已经变成了一片红海。

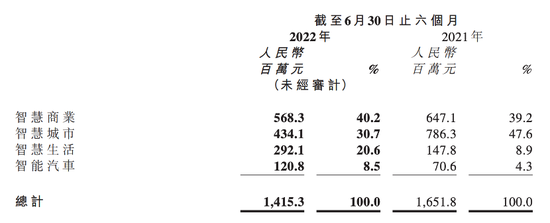

根据商汤最新财报显示,智慧商业收入同比下降12%至人民币5.68亿元,客户数量同比下降19%至512家;智慧城市收入同比下降45%至人民币4.34亿元,覆盖的城市数量增加到155个,平均各城市收入同比下降58%至人民币280万元。

与上一年同期的营收对比或许更为直观。今年上半年,商汤智慧商业、智慧城市收入占比分别为40.2%、30.7%,去年同期则分别为39.2%、47.6%,智慧商业和智慧城市的收入贡献率由86.8%下降至70.9%。

财报中,商汤将两大业务收入下降解释为,由于疫情的冲击,智慧商业板块的部分客户未能按原定计划完成产品的交付部署,导致部分销售收入确认延后;以及导致部分省市原定的智慧城市建设进度延后。

但可以看到,作为安防龙头企业之一的海康威视,其半年报显示,公共服务事业群PBG实现营收69.75亿元,同比下降1.40%。同样由于疫情期间较多地方政府将主要精力投入在防控上,项目推进较慢,同行海康的收入下滑却小得多。

其实不难理解,现如今,整个AI行业的进入门槛大幅降低,技术越发普及,在商业落地上,各家厂商的技术差距正在缩小。

而此前安防领域内的老牌玩家,如海康威视、大华股份等不断补齐自身的短板,和这些在渠道、供应链等方面具有优势的传统软硬件厂商相比,AI公司的算法优势反而被削弱。近期各家的半年报数据,已经反映了上述趋势。

对此,商汤免不了有选择地转移业务重心。

《晚点LatePost》披露,商汤先是调整了其核心业务部门智慧城市事业群。此轮调整前,商汤总人数接近6000人,其中智慧城市事业群总人数超过2000人,目前已约有500人离职。也有网友透露称,智慧城市事业群作为此次裁员重灾区,裁员比例高达50%。

另一方面,商汤智能汽车业务仍在招聘,并在内部开放了转岗机会,要求申请者有自动驾驶等汽车相关经验。目前商汤智能汽车事业群已有超1000名员工。

商汤此举也有一定可取之处。

从此次财报上看,智能汽车收入同比增长16%至人民币1.84亿元,占集团总收入的9%,相较于2021年全年的4%占比有较大提升;智能汽车板块服务客户数20个,同比上升54%,单客户收入提高11%,可以说有较大上涨空间。

现阶段,在“AI四小龙”中,商汤科技涉及的业务线最为广泛。此前招股书显示,商汤科技已在多个领域进行了布局,业务涵盖智慧城市、智慧交通、智慧园区、智慧物业、智慧通行、智慧文旅、智能汽车以及教育、医疗、遥感、广电、商业、工业、金融等多个行业。

如今加码智能汽车赛道,起码看着比之前面向C端的下棋机器人产品,要靠谱得多。

想“发车”?不太容易

商汤最早于2016年,通过与本田的合作,正式入局汽车领域。

2017年12月7日,Honda(本田)的研发子公司——株式会社本田研究所,宣布与商汤科技签订了为期5年的联合研发协议,专项研究自动驾驶技术。

此后,市场上关于商汤在汽车领域的声量逐年渐消。直到2021年之后,智能汽车行业备受关注,市场规模不断扩大,而被质疑“蹭热点”的商汤,随即推出了智能汽车解决方案SenseAuto绝影。

有一个有趣的相关统计:在今年3月公布的2021年报中,商汤科技一共提到智能汽车18次,智慧商业、智慧生活分别仅为14次和11次,可见期待之高。

此前在2021年7月7日,商汤科技推出了智能车舱和智能驾驶产品,智能车舱产品包括人脸识别认证、驾驶员分析系统、手势识别、DMS后装软硬件一体化方案等;智能驾驶包括ADAS系统、L4级别自动驾驶解决方案等。

可以看到,在汽车智能化要素上,商汤从智能座舱到ADAS辅助驾驶,再到L4高阶自动驾驶,几乎涉猎了整个电动汽车智能化下半场所有环节。从技术路径来看,商汤也对单车智能和车路协同各有关注。

可问题是,业务大而全的商汤科技能否做到广而精?

面对产业链中做精做专的蘑菇车联、小马智行等独角兽公司,以及有着产业影响力的百度、华为等大厂的夹击,商汤想在智能汽车领域开拓的困难程度可想而知。

近期,商汤又把目光聚焦于车路协同领域。在2022WAIC世界人工智能大会上,发布了SenseAuto V2X商汤绝影车路协同平台。

所谓车路协同,是将车与车、车与路的信息相互联通,由智能车辆、智能道路两大关键部分组成。理论上,当车路协同感知、协同决策控制达到一定能力水平时,车辆就可以在所有时间、所有道路环境安全行驶。

现阶段,车路协同领域逐渐被关注,全国的车路协同示范区已经超过40个。亿欧智库预测,2030年中国车路协同市场规模将达到4960亿元。

这波风口已经有不少企业投身其中,比如一些此前在技术领域薄弱、急于输血的自动驾驶和车联网公司。典型的有蘑菇车联,早先实际上是一家车联网公司。

自蘑菇车联“转身”之后,公开资料显示,在2022年的1月、7月和8月,先后和云南省大理市、四川省天府新区、江苏省无锡市梁溪区和北京市通州区签署战略合作协议,落地项目金额分别为10亿元、30亿元、20亿元和16亿元,累计合同金额超80亿元。这足以让四处开工的AI企业眼红。

不过,也需要清楚地认识到,目前国内的车路协同更多是以试点的形式存在。在这个过程中,像蘑菇车联这样的车路协同参与者能够获取相应的商业效益,随着更多项目落地,当地政企参与方也会愈加清醒。

并且,车路协同的落地还需要面临责任归属、法律法规、道德维度、市场监管、成本分摊、价值分配、商业保险等诸多复杂因素,实际上已经超出了技术范畴。

对于商汤而言,智能汽车可是一个烧钱的游戏。因此需要思考一个问题是,就商汤科技目前的基本面,能否支撑智能汽车业务开花结果?

写在最后

盯上智能汽车的人工智能企业不只商汤。

同样是在2022WAIC世界人工智能大会上,“AI四小龙”中的云从科技也展示了其最新的AI领域布局——人工智能人机协同系统CWOS构建车路城一体化大脑。

今年,云从宣布拓展智能网联汽车领域,并在车路城协同开放平台、人工智能核心技术研发、硬件系统核心技术研发、智能座舱等方向重点发力。单从业务上看,这和商汤科技属于严重“撞车”。

不仅如此,去年对外公布终止科创板IPO后,“AI四小龙”中的依图科技也开始瞄准投资火热的自动驾驶赛道,目前已设立上海依行机器人科技有限公司。

可见,在汽车领域,无论是车内的智能交互还是整车的自动驾驶,都是国内AI企业接下来重点发力的方向。对于AI企业来说,自动驾驶和智能汽车也是未来不可或缺的市场。

可以感受到的是,“知根知底”的依图和云从入场,无形中给商汤添加了压力。再加上综合实力更强的科技巨头,商汤后续将面对的挑战更是难以想象。

此前,“科技新知”在《商汤扯下AI行业遮羞布》一文提到过,人工智能先天具有“局限性”:AI通用技术本身并无商业价值,AI公司需要花费更多时间将自己研发的AI技术落地到客户场景中,才能给客户带来价值。

而这就意味着,当AI公司必须进入到一个与产业结合的市场,事实上也进入到一个由原本产业中的巨头所主导的领域。AI公司在拓客的同时将面临不断补齐AI能力的竞争对手,且后者在产业链上下游更具优势。

显然,对于商汤而言,现在安防等领域的赋能发展到瓶颈阶段,需要第二条增长曲线,此次加码智能汽车就基于此。但怕就怕的是,最终仍旧难逃“局限性”的命运。

作者简介

科技新知

作者文章