即时零售,本地供给决定胜败

欢迎关注“新浪科技”的微信订阅号:techsina

文/王慧莹

来源:连线Insight(ID:lxinsight)

遍布街头巷尾的商超小店遇上往来穿梭的外卖小哥,催生了即时零售新业态。

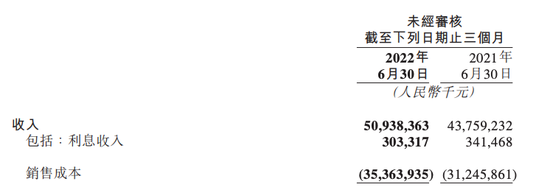

美团发布的最新财报显示,今年二季度美团实现营收509亿元,同比增长16.4%。其中,即时零售新业态俨然成为美团新的发力点。一个披露分部的关键变化是,美团即时零售的代表业务美团闪购,从新业务分部调整到了核心本地商业分部,这一分部目前由餐饮外卖、闪购、到店酒旅、民宿及交通票务等业务构成,Q2同比增长9.2%至368亿元。

美团二季度营收情况,图源美团二季度财报

美团二季度营收情况,图源美团二季度财报在相关业务的带动下,二季度美团平台用户人均交易频次同比增长16.2%至38.1笔。同期,美团平台年活跃商户数增长至920万。随着全国生产有序恢复,即时零售业务给实体零售商户们提供新的销售渠道,并带来新增量。

近几年,疫情悄然改变了人们的消费习惯,即时零售市场也经历着前所未有的增长。招商证券的相关报告预计,2025年,即时零售的规模有望达到10964亿元。未来五年,年度复合增长率将达到36%。

简单来说,即时零售就是通过一小时以内的即时履约,拓展和连接实体商户、仓储等本地零售供给,服务于消费者的即时需求。

在外界看来,即时零售考验的是美团的履约配送能力和流量,但如果将即时零售拆解为本地门店和即时配送两大核心元素,便可发现,本地实体零售商构成的“本地供给”才是即时零售的核心基本盘。只有本地供给丰富了,即时零售才能爆发出更大的能量。

本地供给,撑起即时零售基本盘

一小时内吃到热乎乎的饭菜、买到应急所需的物品,疫情加速释放了消费者“万物到家”的即时需求,也让即时零售成为美团财报的新亮点。

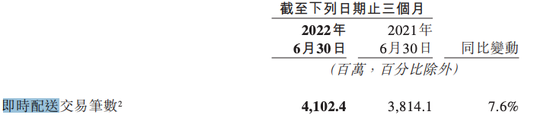

美团2022年二季报披露,报告期内,美团外卖和闪购刚需大额订单显著增加。在此带动下,二季度,美团即时配送订单数增长至41亿笔,包括餐饮外卖、美团闪购业务在内的核心本地商业板块季度收入增长至368亿元。

图源美团二季度财报

图源美团二季度财报值得一提的是,本季度,美团将此前的三大业务板块改为本地核心商业、新业务两大板块。

具体而言,餐饮外卖与到店、酒店及旅游,还有美团闪购、民宿及交通票务合并为核心本地商业;美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他,统一划分为新业务。

对于调整的原因,美团表示,“新的分部披露更能反映我们的业务策略、各种业务的发展阶段及财务表现,也更好地与我们的资源分配保持一致。”

最突出的变化是,美团闪购被从新业务中剥离,列入到了核心本地商业。在财报中,美团提及,“美团闪购不仅与餐饮外卖共用用户群和现有的即时配送网络,盈利路径也十分清晰,同时有着相似的单位经济模型。”

财报显示,美团闪购日均单量达430万,用户数及交易频次也显著增加。这也意味着,美团“本地供给、即时配送”的即时零售服务在满足日常需求方面发挥了更大作用。

事实上,即时零售已经频繁出现在巨头们的故事中。比如京东在二季报多次提及小时购、京东到家等即时零售业务,强调线下直营、仓配体系、干线物流等供应链体系。

从本地生活起家的美团,则更多依托于本地实体零售商发展即时零售。

图源美团外卖官方微博

图源美团外卖官方微博正如美团CEO王兴在二季度财报电话会议上指出,“过去几年美团闪购已经建立了自己的核心竞争力,在配送方面复用了美团遍布全国的即时配送网络,也积累了行业最大的本地商户基础,拥有最多元的本地供给。”

从数据上看,二季度美团平台年活跃商户数增长至920万,较2022年Q1增加了20万,创下历史新高。

正是实体商户的支撑,才让骑手可以将遍布大街小巷的物品即时送到消费者手上。相比履约能力和线上流量,以“本地实体零售商”为代表本地供给才是即时零售的核心。

所谓本地供给,指的是区域内有实体仓储和服务能力的零售商、品牌商或仓储网点等,既包括便利店、杂货店等小微业态,也包括了中大型商超,品牌线下直营店等。

眼下,实体经济正处于快速反弹复苏阶段,美团即时零售业绩的强劲表现正是其缩影。换句话说,美团即时零售业态发展迅速,主要是受益于线下实体零售的快速复苏和强大韧性。

反哺本地实体的新增量

今年五一假期,北京暂停堂食,突如其来的疫情让原本热闹的黄金周变得冷清,也给商户打了一个措手不及。

这时候,外卖订单成为线下实体商户经营的重要渠道。5月1日当天,北京有473家餐饮商户通过绿色通道申请上线外卖,其中包括高星酒店和高端餐饮品牌。

如果说反复的疫情给线下商户带来前所未有的挑战,那即时零售新业态的发生便给商户们带来了一束光。更重要的是,即时零售已经跳出“送餐”范畴,“外卖点一切”展现着零售市场的更大可能性。

在北京通州,来自湖南的小刘经营着一家80平方米的平价百货超市。伴随着柜台电脑不断传来的新订单提示音,小刘每个月能有接近100万元的销售额。

如果放到一年前,这是小刘想都不敢想的。彼时,冲着北京大城市的消费能力和机会,小刘和妻子决定“北漂”。但现实给了小刘一记重击,“起初超市一天才几单,批发的也不会给你送,就得自己去拿。”

这令小刘很不解。他经过实地调研发现,“年轻人买生活用品比较多,还多半是网上购物。”很快,小刘把小店挂到了美团上,依托骑手,小刘的超市能在30分钟内,满足周边居民的日用百货需求,服务半径也从1—2公里拓展到5—6公里。

在今年5月疫情时期,小刘的超市线上订单增长了约3000单,是平时的1.5倍。加上线下营业额,总营销额超过百万。

美团上,小刘这样的小微商户有很多,即时零售借助智能配送体不仅拓宽了他们的服务半径,也让更多消费者看到他们。今年1至7月,美团平台上的便利店和超市的交易量同比增长54%,其中夫妻小店增幅达110%。

如果说小刘是第一批受益的小微商户,日系便利店品牌罗森也感受到了即时零售的重要性。罗森中国事业推进总部总经理吉田凉平曾表示,外卖给实体门店带来了很大增量,这一部分的销售额占整体比重约为10%。

这样的变化,消费者也能感受到。

五月份,从决定搬家到搬完家,张张只用了半天时间。搬家这件事对于北漂的人来说驾轻就熟,但想要把七零八碎的东西收起来,收纳箱必不可少。

由于搬家的决定十分突然,也很着急,张张没来得及在网上买收纳箱,只好在外卖平台上试试。“没想到,3.9元一个的纸箱子,不到20分钟就送到了。”张张向连线Insight回忆道。

在价格差不多的情况下,“快”,让消费者更青睐于即时零售。

相比于电商2-3天的配送周期,如果消费者的需求可以通过即时零售业态下的本地实体商户满足,那消费者自然更愿意选择即时零售。

更重要的是,受疫情影响,电商物流受到冲击,今年一季度几乎大半个中国都陷入发不了货的困境之中。此时,依托于本地的即时消费,美团闪购、京东到家等业务承担着保供的重担。

从物流配送的速度来看,消费者电商购物,从最早的半个月,缩短到一周,再后来又有了次日达、当日达,即时零售要实现“三十分钟”送货上门,俨然是一个新的挑战。

这也无形之中提高了平台对履约配送、仓储等基础设施的要求。一般来说,即时履约包括骑手等网络配送员和智能调度系统,也包括了无人机、自动配送车等科技应用。在这点上,美团二季度研发支出增长至52亿元,同比增长33%。

从“外卖到家”延伸到“万物到家”,依托于本地供给的即时零售,正在反哺各类本地实体零售商,成为实体零售的新增量。

未来密匙:本地供给的丰富度

上个月,本想趁着周末去好朋友家吃饭的王宇遇到了一件十分尴尬的事。因为临时决定只待一个晚上,王宇没有拿换洗的衣服,没想到唯一的一条裤子拉锁坏掉了。

“当时已经是晚上十点钟,商场关门,我和朋友衣服的尺码还对不上,没有裤子让我寸步难行。”王宇向连线Insight回忆道。

情急之下,王宇抱着试试看的心态在美团搜索“裤子”,竟然真的有可以配送的瑜伽短裤,而门店距离王宇十多公里。不到一个小时,王宇收到了裤子,“不到三十块钱,以后可以在家当睡衣。”这类用外卖App救急的故事不在少数。

受访者供图

受访者供图如果说骑手决定了商户的商品能不能送到消费者手中,那本地供给则决定了骑手能不能拿到货,以及是否能快速拿到货,这直接决定了用户的消费体验。正因如此,本地供给才是即时零售的基本盘。

现实问题是,本地供给的分布呈现着天然的不均匀性。即时零售主要围绕人而分布,比如大城市的本地供给相对丰富,下沉市场则不然,但下沉市场的消费者也有即时消费的需求。

与此同时,即时零售的配送速度为至少1小时以内送达,这决定了其商品供给必须达到一定密度,仅仅依赖异地的物流运输很难达到。

更关键的是,从即时零售的成本构成来看,即时零售的配送成本依赖于本地供给的分布密度和广度。只有供给分布合理,才能降低单均配送成本。用户3公里范围内的实体商户越多,订单规模也会更多,单均配送成本也会随之下降。

由此得出的结论是,即时零售模式进一步发展的关键是本地供给的丰富度。这也是各大平台正在努力的方向。

长期来看,即时零售和实体零售是相辅相成,共生共荣的状态。即时零售反哺本地实体零售增长,实体零售又反过来促进即时零售的繁荣。

放眼更大的市场,即时零售仍是个初期市场。在本次业绩电话会议上,美团提到,“在中国即时零售至少是一个万亿人民币的市场,而且还未成熟,渗透率低。”

这也表明,想要真正实现“万物到家”,还需要场上玩家们在充实供给数量和质量、提升履约效率、加强培育用户习惯等层面共同努力。

(应受访者要求,文中张张、王宇均为化名。)

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介