三星大降价、台积电被砍单,半导体狂欢终到落幕时

(图片来自UNsplash)

(图片来自UNsplash)欢迎关注“新浪科技”的微信订阅号:techsina

文 | Hernanderz

来源:价值研究所

过去两年最火的行业是哪个?

半导体肯定是被提及最多的答案之一。持续近三年的供应链危机和芯片荒,导致半导体需求爆发式增长,以台积电、三星为首的晶圆代工企业,还有英伟达、高通、AMD等为首的芯片设计厂商都赚得盆满钵满。在一级融资市场,过去两年国内半导体行业融资总额都超过2000亿,是名副其实的黄金赛道。

然而,情况在悄然发生变化。

近段时间,台积电被爆遭到多位重要客户砍单,三星需要降价清库存,联电以涨价应对需求减少造成的营收压力。与此同时,资本市场的半导体神话也在破灭,费城半导体指数年内跌幅达37%,彭博亚太半导体指数跌至2020年7月份以来的低点……

另一边,汽车等行业的芯片供应依旧紧张。种种表象背后,半导体行业长期存在的供需错配问题变得愈发突出。

在蒙眼狂奔近三年之后,处于狂热中的半导体行业或许应该静下来,重新适应周期性起伏,调整自己的生产节奏。

降价、砍单,半导体企业要为疯狂扩张埋单?

一直处于舆论中心的半导体行业,最近又有了一些新动态,但却不是什么好消息。

一方面,长时间处于产能紧张、供不应求状态的晶圆代工行业频现砍单传闻,几家头部大厂也难逃一劫。

7月4日,据彭博等多家外媒报道,晶圆代工“一哥”台积电被爆遭到三大客户砍单。

其中,苹果iPhone 14订单削减一成,原定首批出货量为9000万台;AMD则将削减今年四季度和明年一季度7nm和6nm先进制程芯片订单,涉及约2万片芯片出货量;英伟达同样被爆要求暂缓明年一季度订单交付,但订单量的具体调整规模并未透露。

而在稍早的时候,另一晶圆代工巨头联电也被爆遭到苹果、三星和小米等手机厂商的大幅砍单。财报数据显示,联电近九成的营收来自通讯、消费及PC行业的订单,苹果等大客户的砍单预计将对其营收造成明显冲击。而为了应对营收下滑风险,联电在6月初传出涨价消息,预计涨幅大约为6%。

值得一提的是,台积电在6月份也被外媒爆出正在酝酿新一轮涨价。

据华尔街日报报道,台积电预计在明年1月份提高大部分制程工艺的代工价格,16nm及以下先进制程芯片涨价幅度为8%-10%,其他制程芯片代工价格涨幅更是高达15%。此外,预计今年下半年量产的3nm先进制程芯片代工价格也有可能加入涨价序列。

考虑到涨价和砍单的传闻时间间隔如此之近,外界对台积电的经营状况增添了一丝担忧。

另一方面,台积电的老对手三星却开始降价——但三星的降价和联电、台积电们的涨价都有同样的目的,降低需求下滑造成的损失。

据悉,三星考虑在今年下半年降低其储存芯片价格,以缓解库存压力以及尽快扩大市场份额。进入2022年以来,库存已经成为三星半导体的一大麻烦。根据集邦咨询统计的数据,预计今年下半年DRAM价格及需求将同步下滑,整体价格降幅约为10%。

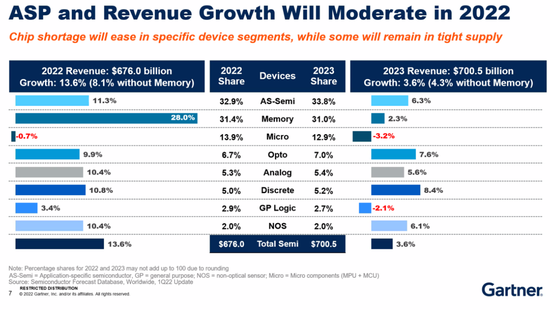

Gartner的预期则更加悲观。该机构预计DRAM市场需求将在2023年下滑5%,2024年跌幅更是高达20%。其他诸如MCU、LED、NOS等产品的需求,也将出现不同幅度的波动。

(图片来自Gartner)

(图片来自Gartner)如果这一预测成真,对三星的业绩绝对是一大冲击——在手机、面板、家电等业务纷纷陷入颓势的情况下,储存器芯片早已成为三星最依仗的现金牛之一。虽然三星电子的二季度财报尚未出炉,但据路透社分析师预测,储存芯片业务对利润和营收的贡献会进一步提升。

路透社预测,三星智能手机出货量将较上一季度减少16%至6100万部,显示面板的需求也低于去年同期。唯独DRAM芯片需求持续走高,预计将同比增长9%,是三星为数不多的营收增长点。如果下半年DRAM需求掉头向下,三星将面临更大的业绩压力。

同样的情况,也在困扰美光科技等同行。

6月30日,美光科技在一份官方声明中承认,行业需求正在走弱。受该消息影响,次日美股半导体板块全线下挫。随后,美光科技宣布将第四财季营收指引下调至72亿美元。这一数字不仅大幅低于彭博经济学家预测的91.4亿美元,也意味着美光科技的营收可能出现近两个财年来的首次同比下滑。

从这一系列动态来看,半导体巨头的好日子恐怕真的要到头了。

然而,矛盾的情况依旧存在:这一边台积电、三星们忙着涨价应对砍单、打价格战去库存,那一边作为需求方的汽车、IoT等行业,却还在喊着缺货。

在这种矛盾的状况背后,困扰半导体行业及上下游关联企业的更深层次问题,恐怕再也不能被忽视了。

芯片荒仍未解除,供需错位是死结

如果要选一个缺芯最严重的行业,汽车业恐怕是当仁不让。

PSA和菲亚特合资创办的汽车制造商Stellantis日前宣布,位于法国布列塔尼的工厂因芯片短缺在7月3日停工停产,该工厂主要负责雪铁龙系列车型生产。上个月,Stellantis在意大利的Melfi组装厂也因为相似的原因停摆。

除此之外,丰田、特斯拉、福特等多家头部车企也面临不同程度的芯片短缺。丰田日本本部工厂在6月17日宣布停工,上个月的产能也从80万辆下调至75万辆。奔驰CEO则直言,目前仍有大量订单积压,“看不到(芯片)需求减少的可能”。

芯片供应跟不上,不少车企都在以各种方法“自救”。激进者如福特,在今年4月份宣布将向部分订购用户出售缺少非关键功能芯片的新车,并在交付一年之内补发芯片重新为客户安装。在更早之前,国内的小鹏、理想也提出过“先交车后补芯”的方案,但遭遇了不少争议。

总而言之,种种迹象都表明,芯片荒没有完全消失,半导体局部需求依旧强劲。

在价值研究所看来,当缺芯和砍单、降价等情况同时出现,唯有一个解释:半导体市场出现了严重的供需错配,客户需要的芯片和半导体厂商积压的存货对不上号了。

问题的症结,在于利润。业内有一个共识,汽车芯片虽然需求量大,但毛利率并不高。罗兰贝格统计的数据显示,无论是传统燃油车还是新能源车,40nm及以上级别的成熟制程芯片都占据主流,占有率达到95%。

众所周知,先进制程芯片虽然研发和量产难度大,但毛利率高且需求潜力巨大,一直是半导体企业重点研发对象。这其中,又以台积电、三星、联电为首的晶圆代工厂商最为积极。

翻看历史数据就可以发现,台积电营收、利润和三星拉开差距,是在10nm先进制程芯片大规模量产之后。目前,台积电的毛利率长期保持在50%以上,在业内处于顶尖水平。而从近期一系列产能扩充计划来看,先进制程也是绝对主角。

现如今,三星和台积电已经将内卷到3nm先进制程,自然不会为利润单薄的40nm成熟制程生产线提供多少资源。

在去年汽车行业芯片荒最严重的阶段,欧洲最大半导体公司、全球最重要的汽车芯片供应商之一英飞凌的CEO Reinhard Ploss就曾直言,车企习惯用较低的价格采购芯片,这让追求高利润的半导体公司失去扩充产能的动力。

“汽车行业不能期望英飞凌等芯片制造商承担高库存风险,汽车行业的芯片利润占比仅为10%左右,未来将会继续受到智能手机、PC等市场的需求挤压。”

Reinhard Ploss的发言,相信能解决很多围观者的疑问。汽车芯片需求高但利润不占优势,先进制程芯片现阶段产能有限但利润丰厚。半导体厂商追求高利润再正常不过,往先进制程发展也是大势所趋,但缺失的成熟制程芯片产能无法弥补,最终造成了无解的供需错配。

只不过,现在的情况有些不一样了——台积电和三星的3nm先进制程芯片都在加速量产,但需求反倒成了一个大问题。

全球半导体贸易统计组织WSTS的最新报告指出,全球半导体市场需求预计在今年增长16.3%,增速较过去两年均有所回落。此外,消费IC芯片需求已经见顶,苹果等大客户砍单台积电的传闻就是最好证据。

事实上,早在台积电被砍单的传闻出现在之前,手机、PC、家电等消费行业的半导体需求就已显露颓势。尤其是作为先进制程芯片主要客户的智能手机行业需求萎缩,对三星、台积电们来说影响巨大。

这一点,从上游芯片设计厂商的业绩指引中就能看出端倪。天风证券整理的数据显示,国内安卓智能手机出货量较预期低近10%,包括高通、联发科在内的主流芯片厂商都有砍单意向。其中,联发科计划在今年四季度砍单30%-35%,高通旗舰机芯片骁龙8 Gen 1下半年订单也预计收缩10%-15%。

关注三星、台积电3nm先进制程发展历程的业内人士都很清楚,苹果、高通一直是它们争抢的优质客户。由于过去两年不断扩充先进制程芯片产能,三星、台积电如今颇有些骑虎难下。

消费IC需求触及天花板,车规IC产能则跟不上需求,如何重新调配生产资源、解决供需错位,是摆在台积电们面前的一道难关。但资本市场留给它们的时间,是有限的。

股价告别疯涨,三星、台积电需要重新思考未来

过去三年,无论是芯片设计界的高通、英伟达、AMD,还是晶圆代工行业的台积电、三星、联电、格芯,都是资本市场的宠儿,股价和市值节节走高。在一级市场,也有大量初创企业拿到巨额融资,整个半导体行业蒸蒸日上。

然而,资本的态度如今似乎悄然发生了转变。

以国内市场为例。2022年中国芯片半导体行业融资虽然还相当活跃,但比起2020-2021年的巅峰阶段还是稍显逊色。

根据IT桔子的统计,今年上半年国内半导体行业共完成318笔投融资事件,融资总额为797.46亿。与之对比,2020年和2021年全年的投融资总额分别为2316.28亿和2013.74亿,同期融资总额也都高于2022年。

(图片来自IT桔子)

(图片来自IT桔子)与此同时,大批已上市的半导体企业股价、市值显著回落,新玩家和老巨头都不例外。

7月4日,也就是台积电被砍单的传闻不胫而走的第二个交易日,A股半导体板块悉数走低,兆易创新、华虹半导体、中芯国际等龙头股均在其列。美股这边,作为主角的台积电过去五个交易日三次收跌,股价一度跌破74美元,较109.18美元的年内峰值大幅下滑;其他诸如英伟达、AMD、博通等也出现一波下行趋势。

将时间轴拉长就可以发现,三星、台积电、英伟达、AMD等半导体巨头早已失去资本的宠爱,当前股价走势和一年前的风光时期相比有天渊之别。数据显示,截止7月5日收盘时,费城半导体指数年内大跌37%,彭博亚太半导体指数则已连跌三日,目前处于2020年7月份以来的最低点。

(图片来自富途牛牛)

(图片来自富途牛牛)半导体本来就是一个周期性极强的板块,台积电等巨头股价、市值回落本不足为奇。客观地说,过去两年半导体产业链的发展节奏被突如其来的疫情打断,才造就了整个行业的空前繁荣和股价狂飙。

在价值研究所看来,现在的情况在清晰不过:成熟制程芯片、基础汽车芯片需求缺口依然巨大,高端消费IC需求相对疲软,台积电、三星都在死磕的3nm先进制程也要面对一系列技术、量产难关。现在掉过头来,捡起成熟制程生产线,是一个很现实的选择。

BusinessKorea此前就曾爆料,三星正在考虑扩大成熟制程芯片产能,尤其是要满足来自CMOS图像传感器的需求。这是三星电子近年来首次透露出扩大成熟制程产能的意图,相信相关消息对台积电、联电、格罗方德、中芯国际等主要竞争对手来说也是一个启示。

翻查公开信息也可以发现,过去一年中芯国际一直针对28nm成熟制程生产线进行扩张。去年3月份和9月份,中芯国际先后在深圳、上海投建全新28nm成熟制程生产线,总计投资金额高达110亿美元。今年年初,上海临港项目已经破土动工,预计年底正式投产。

在蒙眼狂奔近三年之后,处于狂热中的半导体行业或许应该静下来,重新适应周期性起伏,调整自己的生产节奏。

写在最后

继试图登陆欧洲之后,台积电最近又将东南亚纳入扩张版图。据媒体爆料,今年5月份,台积电和新加坡经济发展局正式开启谈判,预计将在新加坡兴建全新的晶圆代工厂,主要用户生产7nm-28nm制程芯片。

针对市场上的传闻,台积电给出的官方回应是“不排除任何可能性,但目前还没有具体计划。”考虑到台积电近段时间的扩张力度,在新加坡建厂的传闻想必不是空穴来风。

值得注意的是,去年以来,罗格方德、联电都先后在新加坡投建全新晶圆代工厂,以应对来自汽车、安防设备和AI企业的需求暴涨。而它们在投建新生产线时,也不再只盯着先进制程。

自2020年初疫情在全球蔓延以来,半导体行业经历了一次逆周期的狂欢,台积电、三星、联电、高通等巨头纷纷收割巨额财富。但持续了近三年的芯片荒和供应链危机,也将半导体行业早已存在的供需错配等深层次问题揭露无遗。

如今,随着砍单传闻被爆出,台积电的扩张计划会否受阻还不得而知,但可以预见的是,半导体巨头在扩充产能时会变得更加谨慎。砍单、降价清库存当然不是什么好消息,但或许也能让一路蒙眼狂奔的半导体巨头们冷静下来,好好思考一下日后的方向。

(声明:本文仅代表作者观点,不代表新浪网立场。)