房多多还没走出ICU

欢迎关注“新浪科技”的微信订阅号:techsina

文/苏黎

来源/市值榜(ID:shizhibang2021)

房多多躲过了上市后较为严重的一次危机:退市厄运。

今年1月,房多多收到退市警告,由于公司美国存托的股票收盘价连续30个工作日低于美股1美元,公司不再满足美股上市规则最低的投标价格要求。

后来,房多多获得了180个工作日的宽限期,在今年7月5日之前,房多多的收盘价如果能至少连续10个工作日内达到1美元,公司将重新合规。

在这期间,房多多赶上中概股大涨,加上6月份通过变更ADS比率,这一操作可以简单理解为合股,结果让股价变高。

如今7月5日已到,因达到纳斯达克这一标准,房多多没有失去在资本市场的船票。

不过,这并不意味着房多多已经解除警报,它的股价还在持续下挫,截至最新收盘,其股价创下上市以来新低。经营方面,也没有显示出好转的迹象。

至暗时刻

过去,房多多有过不少高光时刻。

比如2014年,段毅与张一鸣同时入围了《创业家》杂志评选的年度十大创业家,第二年房多多完成2.23亿美元的C轮融资,估值超过10亿美元;比如2019年上市时,房多多被视为“中国产业互联网SaaS第一股”。

但在上市后,房多多再没有传出好消息。

最新的消息是,5月18日,创始人段毅因个人原因辞去公司董事会主席、联席行政总裁、薪酬委员会委员及提名与企业管制委员会成员等职务,仍担任房多多董事。

在这之前,房多多一直深陷裁员、退租等负面传闻。

去年9月,房多多深圳总部从南山区搬至前海世茂大厦,再到前段时间又从深圳前海世茂大厦退租。有知情人士曾对澎湃新闻表示,后续,房多多上海总部也不排除退租的可能性。

此前几轮大范围裁员后,它的员工总数已经从2020年的1725人腰斩到604人。

退租也好、裁员也罢,目的都是节流。当下,房多多的经营压力到底有多大?

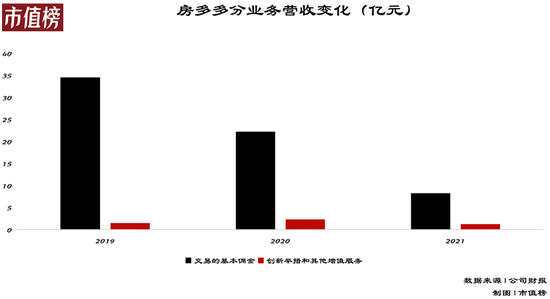

2019-2021年,房多多总收入连年下跌,去年的营收更是同比下滑了61.6%至9.42亿元,不及2019年的1/3。

营收大幅度下滑的原因,在于业务进展不顺。

房多多的货币化手段分为交易相关基本佣金、创新举措和其他增值服务,前者占营收大头,过去三年的占比分别为96.0%、90.7%、87.2%。但在2021年,交易相关基本佣金收入减少了63%,创新举措和其他增值服务营收也减少了47.1%。

房多多自称是一家SaaS公司,但从营收来看,其目前仍是一家B2B模式的、以新房分销为主的中介公司,业务规模依赖平台上新房项目的数量和经纪人数量,房多多自己没有经纪人,它与第三方代理商或房产经纪公司合作。

2021年,其新房项目的数量从2020年的5825个减少至3118个,这直接导致发生在房多多平台的闭环GMV下降了54.6%,从2020年的1811亿元降至822亿元,房多多从中获取的佣金收入,自然同步减少。

再来看净亏损,过去三年,房多多的净亏损分别为5.10亿元、2.21亿元和12.03亿元。

12.03亿元的净亏损额中,有6.127亿元是坏账准备金。房多多在2021年报中指出,受政策因素及新冠疫情影响,再加上房地产开发商的回款周期更长,预计应收账款的可收回性较低。刨去坏账的影响,房多多2021年的经营利润为-3.45亿元,2020年同期这一数字是-1.57亿元。

但房多多面临的问题不仅仅是亏损扩大,而是赚钱的速度早已赶不上花钱的速度,2021年,房多多的现金及现金等价物金额在逐季减少,分别为8.06亿元、6.75亿元、6.06亿元、4.92亿元。

回到当下,疫情的影响还在持续,房多多在财报中也提到,房地产开发商的财务状况可能会进一步恶化,房多多可能面临的坏账风险依然存在。

偏偏房多多的业务与房地产开发商紧密相关,它接下来的日子,只会越来越难过。

何以陨落?

从2011年成立到2015年,房多多的发展都极为顺利。

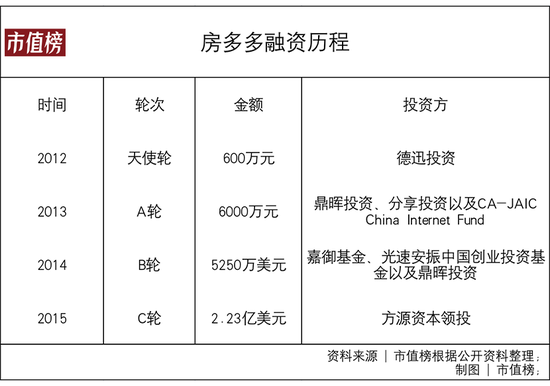

2012年,曾是腾讯联合创始人的曾李青,仅用了20分钟就决定了投资房多多600万元天使轮,并且是在还没有签署任何协议的情况下;后来曾一度被外界视为马云接班人的卫哲,参与了其B轮融资;再到2015年,房多多完成了2.23亿美元的C轮融资,估值超过10亿美元。

同一时间段,房多多平台的交易额从2012年的40亿元、2013年的400亿元跃升至2014年的超2000亿元,与万科和链家的年度交易额相近。

越走越顺的房多多,还吸引了一大批人才加入。

比如万科的原副总裁肖莉、谷歌的原产品总监崔崧、百度的技术大拿杨勇等人。其中,肖莉曾任万科董秘14年,先后出任万科集团董事、高级副总裁,是万科高管团队中唯一一位女性。

不过,在2015年以后,房多多告别高速增长,C轮融资之后,它再也没有相关消息传出。

骤然降速的原因有很多,比如房地产市场开始进入下行周期,比如行业竞争愈发激烈等等,但最重要的原因在于,房多多开始对商业模式进行调整,遗憾的是,有些被证明是试错,有一些则至今都没有做好。

在这之前,房多多的核心模式是B2B,从新房代理起步,从开发商处获取项目,再通过中介公司销售,也因此,房多多早期在做的其实是“中介的中介”。

但房地产进入下行周期后,开发商们为了尽快去库存,不得不同时签约多家分销商,这就导致,无论是开发商自己,还是链家、我爱我家、中原地产这样的传统中介,还是搜房网、乐居网等房产垂直网站,都成了房多多的竞争对手。

在意识到自己在新房渠道并不占据优势后,房多多开始谋求转型。

第一次转型是在2015年前后,房多多转战二手房市场,发展模式由B2B变成O2O,并提出“直买直卖”口号,促成买卖双方自行交易。

O2O热潮之下,一大批租房/买卖房的玩家出现,资本争相涌入,行业进入非理性竞争阶段,“低价”“补贴”“广告”等互联网烧钱打法层出不穷。

对于以买卖为主的平台而言,房产交易是低频业务,通过烧钱获取流量的这套打法难以持续。

通过大举烧钱快速实现规模扩张的典型玩家“爱屋吉乌”“丁丁租房”等,后来也跌的最惨。他们在资本助力下快速崛起,在烧光数亿美金后黯然退场。

房多多算一个幸运玩家,半年不到,其便叫停了对这一模式的尝试,创始人段毅曾坦言,房多多为这个错误买单花了3亿元。

第二次转型是在2016年。这年房多多重回to B模式,明确了基于数据提供增值服务,向产业互联网转型,第二年喊出了“聚焦商户”的战略。

之后的两年里,房多多发布了一系列眼花缭乱的产品,比如多多经纪App、经纪平台3.0、“网商卡”“新房通”“平台通”“经济通”等,本质上做的还是2014年以前的生意,也就是撮合交易,收取佣金。

再到2019年,房多多喊出要做“全网经纪人直卖平台”,通过轻资产运营模式,打造了由SaaS驱动的在线房产交易平台。

找到SaaS这个更宏大的叙事手法后,房多多也在当年成功上市,并被冠以“中国产业互联网SaaS第一股”。

不过后来的事实证明,房多多这个“房地产+SaaS”的故事并没有讲通。

SaaS迷途

从目前来看,房多多可能是最不像SaaS的一家SaaS企业。

过去三年,包括SaaS业务在内的创新举措及其他增值服务收入,在房多多营收中的占比分别为4.0%、9.3%、12.8%。

聚焦到SaaS业务,这个比重只会更小。房多多2021年前三季度,SaaS解决方案产生的营收分别只有60万元、230万元、320万元。

事实上,房多多直到2021年以后,才正式从SaaS业务上获得营收,这需要对其SaaS业务做一个简单拆解。

房多多的SaaS业务可以分为两块:

一块是多多卖房,面向经纪商户,提供SaaS产品及解决方案。

这部分业务并不赚钱,尤其在2020年初,房多多向全行业免费开放了多多卖房SaaS,称致力于帮助经纪商户开网店,在线上做生意。

另一块是房云SaaS,面向产业上游的房地产开发企业,提供全场景数字化营销解决方案。

这部分业务在2020年四季度才推出,是真正能带来营收的部分。

在这一基础上讨论房多多SaaS业务为何没做起来,我们可以从以下几点来看:

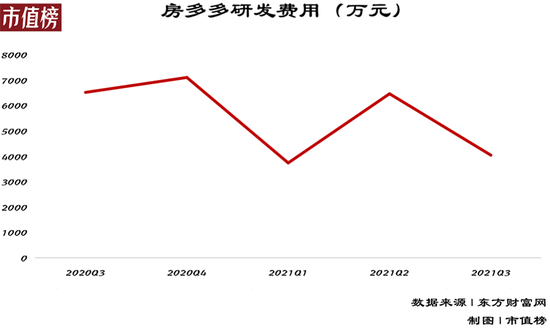

第一,在研发投入上“雷声大,雨点小”,远不及竞争对手。

房多多曾多次对外表示要加大在SaaS上的研发投入,但事实并非如此。

如上图所示,过去几个季度,房多多花在研发上的费用,整体呈现下滑趋势。

这也可以归因于房多多自上市之后在资本市场表现不好,缩减开支过冬,我们在上文也提到了这一点,只不过,竞争对手可不管这些。

比如明源云2021年的研发费用是6.42亿元,远远高于房多多的1.68亿元。

第二,行业竞争激烈,房多多优势并不突出。

我国地产SaaS产品市场目前还处于起步阶段,根据弗若斯特沙利文,2019年中国房地产产业链软件解决方案市场渗透率为0.01%,远低于美国市场的1.55%。

按2019年的市场份额来看,明源云、广联达、用友、金蝶位列前四,共占据行业38.3%的市场份额。

行业集中度确实不高,但我们也能看到,房多多的竞争对手,其实不只有明源云此类地产垂类SaaS服务商,还有金蝶、用友这类更加专业的通用型SaaS服务商。

房多多入场时间更晚,再加上研发投入力度不足,在越来越激烈的竞争之下,并不具备足够多的优势。

第三,房地产产业的不景气,对房多多这类地产垂类SaaS服务商影响更大。

一方面在于,已经在过冬的上游房企还愿不愿意为SaaS服务买单,另一方面在于,就算他们愿意买单,SaaS服务商敢不敢接?房多多2021年的坏账就摆在那里,做还是不做,是个两难的选择题。

结语

回到2015年,房多多拿到C轮2.23亿美元的融资、挖来万科的肖莉后,外界以为这家公司马上要上市了,甚至肖莉从万科离职时也公开对外称,去房多多就是为了助其上市。

后来我们都知道了,房多多上市的时间点,比外界的预期晚了整整四年。

房多多上市之后,投资人卫哲在一次采访中曾提到,“在最后一分钟,我们都说,就算不上市也没关系”。

从媒体的零星报道中,这家公司顶层战略的设计者和投资者们,似乎都对上市这件事并不那么迫切。

这并不意味着这家公司没有野心。段毅曾经说,“我不认为任何企业有绝对的护城河。任何人想进这个行业,都没问题。但时间是最大的护城河,你在这段时间里面,自己不要去犯错。”

但现在,当房多多精心讲出的SaaS故事不足以支撑它的野心,很显然,时间没成为它最大的护城河。

作者简介