亏损130亿,三次上市失败,谁比喜马拉雅更惨?

欢迎关注“新浪科技”的微信订阅号:techsina

原标题:亏损130亿,三次上市失败,谁比它更惨?

迟迟打不通盈利链条,“耳朵经济”泡沫会碎么?

作者丨韩希言 编辑 | 野人生活

来源:铅笔道

喜马拉雅又一次倒在交易所的大门前。

今天(6月24日)下午有市场消息称,喜马拉雅因融资最多1亿美元的IPO计划缺乏投资者支持,已经暂停在香港的上市计划。另外,根据《金融时报》报道,有知情人士称,尽管“市场环境不合标准”,但喜马拉雅暂停IPO,部分原因是该公司的一些私人股东要求退出。

此外,彭博社则是引述消息称,喜马拉雅因为不满潜在投资者给予公司的估值,加上市况持续波动,认为要在本月进行IPO是非常困难,所以决定暂缓上市计划,最快到9月再作考虑。

在分析师看来,现在的喜马拉雅无法打动投资者。即便身为国内规模最大的在线移动音频分享平台,却始终跨不过盈利这一关,这是它最尴尬的一面。招股书显示,2018至2021年间,喜马拉雅已累计亏损130.55亿元。营销成本与内容成本太高,是喜马拉雅亏损的主要原因。而且,招股书也特别指出了商业化探索的难度,“日后可能继续发生亏损”。

对于包括喜马拉雅在内的所有音频平台而言,想要上市,想要取得投资者信任,它们还有很多质疑待解答。十年的“耳朵经济”,到底如何打通盈利链条?

-01 -

喜马拉雅的上市之路完全可以用“坎坷”两个字形容。2021年上半年,在喜马拉雅递交赴美上市申请时,遭遇国际环境突变,国内监管政策出台。为了上市,喜马拉雅不得不从美股辗转至港股。

在过去一年多时间里,喜马拉雅多次尝试敲开港交所的大门,2021年9月其首次提交香港IPO计划,但直到6个月后招股书失效也没能成功。今年3月底,喜马拉雅再递IPO申请,看样子这次很有可能因为缺乏投资者支持而再度失败。

其实,一开始就有些声音称,喜马拉雅其实是在巨大压力裹挟下,被强推着上市的。

作为国内发展最快、规模最大的在线移动音频分享平台,喜马拉雅背后是腾讯、阅文、百度、小米、好未来及索尼音乐等知名企业,以及美国泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本、普华资本等机构组成的豪华投资天团。有爆料称,2022年喜马拉雅的估值为43亿美元(约273亿人民币)。

但是,作为一只融资超过9轮的超级“独角兽”,喜马拉雅让财务投资人等得太久了。“到底上不上市?谁能说下真实情况,投了好多钱,190亿估值进去的,指望早点变现退出呢。”这是2020年1月,媒体曝出的投资人真实的焦虑。

几年前,喜马拉雅喜欢用“没有任何面向资本的压力,也基本没有投资人逼着上市”来回应上市传言。

但近两年则完全不一样了,从喜马拉雅本身的动向来看,自从一级市场融资窗口关闭后,它对上市同样急切。资料显示,喜马拉雅2021年经营净亏损7.6亿,截至2021年末,其账面上仅5.4亿元现金及现金等价物。在分析师看来,生意越做越大,可喜马拉雅迟迟无法盈利,上市寻求融资就成为喜马拉雅为数不多的破局手段,通过上市喜马拉雅才可以获得更多融资以支撑其不断增加的销售与营销开支。

铅笔道分析师表示,从资本的角度看,现在美元架构的企业都在抓港股这个窗口期,喜马拉雅也不例外。“喜马拉雅最后一轮融资是2018年完成的,之后就是中美贸易战,整个中概股都大跌且目前还没有结束的意思。那么对于美元基金来说,只剩下港股这个退出平台。”而且,现在面临的情况是美国通胀严重,不断加息,对股市估值很不利。另外,从喜马拉雅投资方的角度来说,一个基金投资周期通常是8年,5年投资期,3年退出期,按照这个时间表去衡量投资人也是要着急退出的,毕竟他们也需要向LP交代。

-02 -

摆在喜马拉雅前面的问题一直都不是“不想上市”,而是“上市难”。

从数据上看,喜马拉雅是行业第一。灼识咨询数据显示,2021年,喜马拉雅用户收听时长约占中国所有在线音频平台移动端收听总时长的68.3%;就在线音频收入而言,喜马拉雅在中国在线音频行业的市场份额为28%。

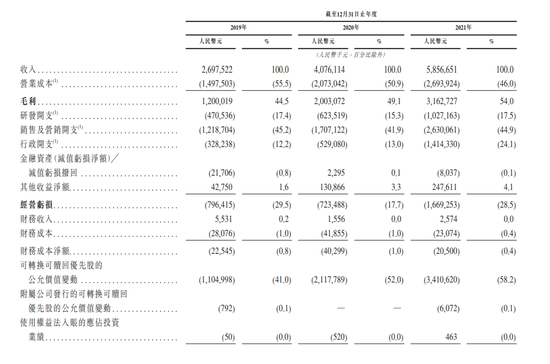

招股书显示,喜马拉雅过去三年营收分别为26.97亿、40.76亿和58.56亿,对应的毛利润分别为12亿、20.03亿和31.63亿,毛利率也从2019年的44.5%提升至2021年的54%。

然而,在线音频行业到现在也没能向投资人证明,“耳朵经济”是在商业上立得住的。

哪怕各种报告把行业前景渲染得非常乐观——预计到2025年市场规模达1038亿元——可是二级市场一直没有给出正向反馈。2020年1月,行业第二的荔枝FM在纳斯达克上市,抢到了“在线音频第一股”名号,但在两年多的时间内公司市值曾大幅缩水近90%,截至6月22日收盘,其市值仅有5944万美元。荔枝的前车之鉴,给喜马拉雅的上市之路蒙上更重的阴影。

此外,除了行业前景、市场环境等外部因素,喜马拉雅内部也一直存在不稳定因素。

尽管稳坐行业第一的位置,可喜马拉雅仍然跨不过盈利这一关,高速增长的背后其实是更猛烈的烧钱势头。据招股书显示,2018至2021年间,喜马拉雅已累计亏损130.55亿元。

喜马拉雅的模式可以概括为“高投入高增长”,那么除了融资之外,喜马拉雅的钱从哪来,又花到了哪里去?

招股书显示,从营收结构来看,喜马拉雅主要收入来自付费订阅、广告、直播三块业务,其他创新产品业务还处于起步阶段,当前营收贡献率较低。其中,2021年订阅业务营收29.9亿,广告业务收入为14.9亿,直播收入10亿。曾被视为喜马拉雅业绩增长的第二支点的教育因为受双减政策的影响,在招股书中已经被删除。其中,付费订阅业务是喜马拉雅增长最快的变现模式之一,于2021年收入占比超50%,包括会员订阅及付费点播收听服务。

可是会员订阅收入之所以会大增,和喜马拉雅采取的营销手段脱不了关系,在丰富内容、提升品质之外,喜马拉雅也会有联合会员和打造节日等营销手段。

在招股书中,喜马拉雅就亏损给出解释,成本开支增加主要是由于内容获取、销售及营销活动以及研发活动开支的增加。一位资深行业观察人士在接受采访时也表示:“作为长音频领域中的头部平台,喜马拉雅所遭遇的亏损问题与优爱腾等长视频内容平台极为相似,无外乎都是成本支出规模远高于业务收入总和。”

所以除了营销之外,喜马拉雅的支出大头就是内容成本。

在本质上,喜马拉雅是“平台”而非“内容制造商”。喜马拉雅目前的内容供给模式为PGC+PUGC+UGC:即以著名IP孵化加盟制作的专业生产内容、细分领域具备专业能力的用户生产内容、普通用户生产内容为主导的内容模式。这种模式注定短期内要不断花钱采购版权内容。在招股书里喜马拉雅也表示会继续获取高质量的授权内容,以扩大和使内容产品多样性。言外之意,未来可能会继续在内容获取上花费大价钱。

招股书显示,喜马拉雅的收入分成费用在2018年为4.62亿元,在营业成本中占比31.2%,2020年这一比例为31.7%,2021年上半年,为26.4%。

而且,喜马拉雅上UGC内容侵权也屡见不鲜,甚至还给平台经营带来“麻烦”,曾赔偿近5000万。近年来,包括多位作家、音乐人均曾公开指出喜马拉雅出现的各种侵权行为。

商业化探索这条路过于艰难,喜马拉雅也在招股书中预告风险:“日后可能继续发生亏损。”

-03 -

如何实现盈利?喜马拉雅认为,主要途径包括持续扩大用户群及提升用户活跃度、提升多元化变现能力以及增加经营优势。

在喜马拉雅方面以及它的投资人口中,盈利似乎是件很简单的事情。创世伙伴资本创始合伙人周炜曾在采访时表示,很多平台类公司上市的时候都是亏钱的,这是不可避免的情况。当用户对平台的粘性足够强,替代选项不多的时候,盈利是自然而然发生的现象。

创始人余建军为喜马拉雅搭建了一个音频生态圈:吸引优质用户作为合作伙伴,不断生产优质内容;和下游的智能家居、汽车、手机等智能硬件合作,实现三个场景的有效触达:家里、路上和车上。

根据这套模型, App、网站只是表象,连接上游的内容创作者和下游的用户、让用户不费力地获取这些内容才是本质。余建军力排众议研发小雅音箱,“它的重点不是一个硬件,它是内容的入口”。

流量,现在是喜马拉雅如今最大的宣传点与竞争优势,它一直在对外强调“在线音频平台无疑是被低估的流量高地”。

在上市的重要关口,喜马拉雅这两年不断凭借“流量优势”描述着“多元化变现”的故事,为了盈利,它可谓是想尽了一切办法,出海、卖课,如今则是将目光瞄向了IoT(物联网),认为音频是物联网场景服务的黄金搭档。

智能音箱是喜马拉雅之前的一步试探,可是却没能有所作为,并未激起多少浪花,反而目前更多依赖于第三方的智能硬件产品。从2020年中国智能音箱市场销售数据来看,以天猫精灵、百度、小米为首的三家企业份额占比高达95.6%,主动权显然掌握长期投入和积累了大量产品经验的百度、小米等硬件设备厂商手中。

现在,喜马拉雅又开始讲起了“场景”的故事。

确实,音频在一些场景中有独占性,比如开车、通勤、睡前等场景里,既不会“打扰”用户的行为状态,又能够实现用户时间的“增值” ,进而充分利用音频多场景伴随的特质,引发消费者的情感共鸣。这也是喜马拉雅“耳朵经济”商业模式的立足点。

从2014年喜马拉雅就进军物联网,跟 60多家汽车厂商有合作,在汽车上植入喜马拉雅的车载内容。然而,喜马拉雅在物联网终端与其他开放平台的竞争,一点也不比在移动端上轻松,当前荔枝、QQ音乐和抖音等企业都已开始杀入车载场景。

更何况,建立端口的合作关系只是第一步。为不同场景设计出适合该消费场景的内容、交互和搭载形式,是一条很长的路。从移动端到IoT,绕了一圈之后喜马拉雅还是绕不开内容成本、风险的问题。维持喜马拉雅的内容基本盘和护城河,仍然需要持续不断的投入。

国内在线音频市场在经过十年的探索,头部公司仍没打通盈利链条,“耳朵经济”时代则更为遥远。即便下一次成功上市,喜马拉雅们也还没真正上岸——至多是抓住水中一块礁石喘口气。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介