“虾米音乐,你快回来”

欢迎关注“新浪科技”的微信订阅号:techsina

文/杨知潮

来源/略大参考(ID:hyzibenlun)

干净,清爽,单纯听歌的音乐平台哪里有?

很遗憾,在如今的国内在线音乐市场中已经很难找到这样一款产品。两大头部平台腾讯音乐和网易云音乐已经开启摆烂模式,App内充斥着各种短视频、直播等娱乐内容,广告也已经从开屏页面覆盖到了歌词中。

这种变化背后的逻辑是,版权时代的全面到来,使得在线音乐行业成为一个高投入的重资产行业。而仅靠音乐会员订阅产生的收入,又难以覆盖成本。

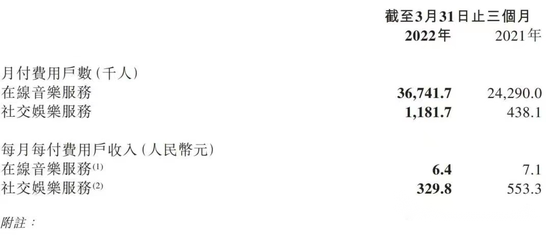

网易云音乐财报显示,2022年第一季度收入为21亿元,亏损1.52亿元,其中,音乐订阅用户月平均付费仅为6.4元,总收入为8.8亿元。显然,它需要开源节流。节流方面,网易云音乐一季度营业成本18.15亿元,较上年同期增长17.5%,远低于营收38.6%的增速。开源方面,以直播为主的社交娱乐业务已占据网易云音乐62%的收入,而腾讯音乐的这一数字占更是常年超过70%。

被牺牲在数据中的是用户体验。于是,有人开始怀念起虾米音乐,并跑到虾米音乐的官方微博去表达缅怀,俨然把这里变成了“公共墓地”。他们在此悼念虾米,也悼念在线音乐上一个生机勃勃的时代。

没有选择

“请问地球上还有人能躲掉网易云音乐的广告吗?”

音乐爱好者大春发布在朋友圈的这条吐槽,被无数朋友点赞。作为网易云音乐的深度用户,他眼见着广告植入的逐步深入,从最开始的开屏有广告,到后来的听歌有广告,到现在连歌词里面都有广告,“根本躲不掉”。

他也理解了,当网易云音乐在今年4月与腾讯音乐打嘴仗,为何得不到舆论支持了。

当时,网易云音乐像受气的小媳妇一样,发布了一篇长文,控诉腾讯音乐六大罪行。其中主要包括腾讯音乐旗下产品通过“外部歌单”偷放网易的版权内容、对没有版权的作品冒名洗歌、抄袭网易云的产品功能等。

不过有些尴尬的是,这篇“小作文”并未获得一边倒的支持——考虑到企鹅常年的挨骂体质,这样的局面并不正常。在微博上,不少用户嘲笑这是一场“狗咬狗”的闹剧,还有人开始吐槽网易云音乐,比如“一款以抄袭起家的产品,竟然控诉别人抄袭”、“先把满屏幕的广告治好了再来控诉吧。”

还有用户指出,“小作文”所控诉的部分“罪行”,其实网易云音乐也有过,比如它也长期通过电台,分享链接等擦边球的方式,播放没有版权的内容。

这场失去民心的舆论战,背后还是用户体验的明显下滑。除了出现频次过高的广告,内容推送的尺度也让很多用户反感,在多次收到美女直播等娱乐内容的推送后,大春索性关掉了网易云音乐的推送通知。

无他,网易云音乐就是太想赚钱了。

由于会员订阅收入难以覆盖高昂的版权支出,娱乐化已成为网易云音乐不可阻挡的趋势。2019年,网易云音乐上线云村板块。云村起初定位于社区,试图“打造有归属感的音乐社区”,但此后云村与社区越来越远,直播、短视频、K歌等娱乐化功能充斥其中。在网易云音乐 App 首页,美女直播等内容也长期占据着重要入口。

这样的网易云音乐,已经不是老用户喜欢的模样。这款音乐App最初的诞生,其实是源于老板丁磊对音乐的热爱,但这种热爱太贵,到2020年上市前,网易云音乐已经累积亏损70亿元,反观腾讯音乐则早早实现了盈利。

丁磊曾说,他创业是“七分理想,三分生意”,而今天的网易云音乐,已经把理想当成了生意的祭奠品。

理想成分越来越少的网易云音乐,生意已经越来越好。2018年,网易云音乐在线音乐服务收入占比约为90%,是较为纯粹的音乐软件。2021年时,在线音乐服务与直播、K歌等业务支撑的社交娱乐服务收入基本持平。到2022年第一季度,网易云音乐社交娱乐收入达到了11.82亿元,首次超过了在线音乐服务的7.1亿元。而直播正是近年来推动在线音乐服务收入的主要因素。

如今网易云虽然未能扭亏为盈,但亏损情况已经逐渐改善,一季度亏损率仅为7%,同比收窄45%。显然,美女主播的吸金能力要强于黑胶会员。

这种通过音乐引流,再用娱乐化内容变现的模式,在国内的先行者正是腾讯音乐。2016年上市之初,腾讯音乐的在线娱乐收入就达到五成左右,此后更是长期维持在七成以上,成为腾讯音乐常年维持盈利的重要因素。

如今,唯二的两家音乐平台,在对彼此的高度模仿之后,已经进入了明显的同质化。

比如版权方面。这是用户选择平台的最重要因素。此前,腾讯音乐靠烧钱建起了版权护城河,但在反垄断的大旗之下,腾讯音乐独家版权被放开,网易云音乐便迅速跟上,加快了版权采购节奏,先后与摩登天空、英皇娱乐、中国唱片集团、BGM等主要版权商达成合作,补齐了大量曾被腾讯音乐垄断的版权。

这场版权争夺战至今还在继续。仅2022年6月,网易云音乐先后与韩国SM娱乐和时代俊峰达成合作,收回了东方神起、SUPER JUNIOR、少女时代、TF BOYS、时代少年团等音乐团体的版权。

生意在前,忙着壮大版权库的网易云音乐,似乎没什么时间、精力和动力,去挽救它曾经引以为傲的产品调性。相比之下,没有调性包袱的腾讯音乐倒是轻装上阵,繁杂的娱乐内容,无处躲避的广告,以及缩水的会员服务,早已是它被用户诟病多年的"套餐"。

在“略大参考”文章《腾讯音乐来到不熟悉的战场》的评论区下,许多读者细数过腾讯音乐的罪行:“我的智能音箱用得好好的,忽然有一天就让买音乐会员,买了以后仍然不时冒出付费歌手不能播放。”

另一位读者表示:“如果不是有这么多版权,我真想马上把腾讯音乐卸载了。”这当然只是一句气话,毕竟,在虾米倒闭,网易云音乐逐渐“鹅化”的今天,卸载了腾讯音乐,用户又能去哪呢?

怀念虾米

看到“堕落”的网易云和腾讯,许多用户怀念虾米,以及那个还存在第三个选择的时代。

怀念虾米已经成为了一种现象,直到今天,仍然不断有老用户在虾米音乐官方微博的告别公告下日常“扫墓”:“好久没来啦。”“今年已久想你。”已经逝去的虾米音乐收获了近乎百分百的好评。在这条告别微博下,目前已经积累了3.7万条评论。

生于2008年虾米音乐,的确代表了如今在线音乐市场一个空缺的生态位:小而美。

带着文艺、小众的标签,虾米音乐曾位于音乐软件“鄙视链”的顶端,在前版权时代,虾米有着国内最全的小众曲库,在歌曲信息极为杂乱的时代就为歌曲注明了详细的出处、编曲人、发行商、专辑封面图等信息,构成了精美的电子内容包装,同时也是最早建立了较为专业的音乐评论区。即使是带有同样标签的网易云音乐,也要屈居第二。

网易云音乐在2013年成立之初,产品的许多细节都与虾米音乐神似。可惜,在网易云音乐适应时代的同时,虾米音乐却被时代抛弃了。

虾米音乐诞生于版权的蛮荒时代,凭借着丰富的音乐曲库、高质量的社区赢得了一众音乐爱好者的青睐。到2013年被阿里巴巴收购时,虾米已有2000万注册用户。

但到了版权时代,虾米音乐却明显有些跟不上节奏。在2015年国家版权局要求下架未获取版权的内容后,虾米音乐并未对版权足够重视。在腾讯音乐大肆收购版权,建立版权帝国之时,阿里巴巴却将注意力放在了阿里星球上,错过了窗口期的虾米音乐逐渐在版权收购站中掉队。曾经拥有国内最大曲库的虾米音乐成为了曲库最薄弱的选手。

艾瑞咨询数据显示,到2016年,腾讯音乐的版权覆盖率达到了90%,而阿里音乐仅为20%。艺恩数据显示,2016年腾讯音乐的曲库规模就达到1500万首,而虾米音乐只有400万首。

当歌单里的曲目不断地“变灰”,即使是最忠诚的粉丝也会选择逃离。到2019年,虾米音乐的月活仅剩下2800万,而同期网易云音乐的月活已经达到了8000万,腾讯音乐更是过亿。

衰落的迹象随后越来越明显,到后期,虾米音乐的用户体验已经很糟糕。2019年,虾米音乐推出88元会员,但由于版权缺乏,会员花钱能听到的内容也极为有限,这引来了众多用户的不满。资源投入的不足,也使得虾米音乐产品的更新缓慢,用户体验问题频出,有用户反映,到2019年后期,虾米音乐客户端开始经常在歌词、专辑封面等方面出现BUG。

到2019年9月,阿里和马云旗下的云锋基金领投网易云音乐,投资额为7亿美元。而此时,阿里已有放弃虾米的打算。到2020年底传出停运消息时,虾米音乐月活用户已不到千万,甚至有消息称不足200万。

如今这场对虾米音乐的怀念,自然有怀旧滤镜的美化作用。因为虾米音乐不是死于外部环境,而是因为自身的运营问题才走向了消亡。在如今近乎于“重资产”的在线音乐生意中,小而美的模式更加难以存活。

某种程度上,网易云音乐的现状,就是小而美的音乐平台在今天不得不转变成的形态。要么死,要么变,它显然选择了后者。

尽管为此背上了坏名声,但数据正在证实这个选择的可行性。网易云音乐2022年第一季度财报显示,在线音乐服务用户的月平均付费仅有6元,而社交娱乐服务的月平均付费超过了300元。显然,美女主播对用户钱包的吸引力远大于音乐人。

这是时代改变的必然结果。当音乐成本逐年上升,用户订阅的价格又不能过于明显的上涨,平台只能通过大量依赖直播、短视频、广告等破坏用户体验的业务来填补昂贵的投入。而那个更纯粹的,用户有更多选择的时代,则成为了历史。

留给用户的,只有缅怀的自由。每天都有评论在更新的虾米音乐微博里,有网友这样写道:“虾米的微博千万别关,给我们留一个祭奠的地方。”

作者简介