股价不到半年下跌九成 怪兽充电如何翻盘

欢迎关注“新浪科技”的微信订阅号:techsina

编辑 | 于斌

出品 | 潮起网‘于见专栏’

随着智能手机的不断发展,大量功能被加入到了手机之中。手机的耗电量也在与日俱增,由此产生了很多人的电量焦虑。

于是,充电宝成了很多人出门在外的必备用品。而很多人总有出门忘带充电宝的时候,许多公司就瞅准了这个商机,借着前几年共享经济的东风发展共享充电宝业务。

怪兽充电就是其中的佼佼者。据数据统计,2020年怪兽充电在共享手机充电宝领域的市场占有率高达34.4%,位列行业第一 。

怪兽充电在共享充电宝行业的领先地位自然吸引了资本的注意,2021年经过5轮融资后的怪兽充电登陆美国纳斯达克上市,上市之初股价便突破10美元大关。

但好景不长,怪兽充电上市后不久股价便出现了长期下跌,至今距离去年的最高点,股价已经跌去了90%,惨遭脚踝斩。那么怪兽充电遭遇了什么样的困境?究竟是什么原因导致市场对怪兽充电如此看扁呢?

业绩持续亏损,盈利遥遥无期

怪兽充电成立于2017年5月,当年,共享经济的风口依旧猛烈,在共享经济的风口上,怪兽充电很快开疆拓土,通过强大的物联网技术不断建立一个又一个共享充电装置。

而资本也给怪兽充电投来了橄榄枝,在2017-2021年短短四年间,高瓴、清流、小米、阿里等多家大财团对怪兽充电注资数亿美元。

而怪兽充电也不负众望在2021年在美国纳斯达克成功上市,成立短短四年便成为了美股上市公司,当时的怪兽充电风头一时无两。

但是,怪兽充电登陆美股后的表现却不尽如人意。在股价突破10美元大关后便开始了漫长的下跌过程。

而投资者也纷纷抛售怪兽充电的股票,这进一步加剧了怪兽充电股价的下跌。截至美国时间下午16:00,怪兽充电股价报收1.05美元,距去年最高点10美元跌去了近90%,市值缩水近19亿美元。

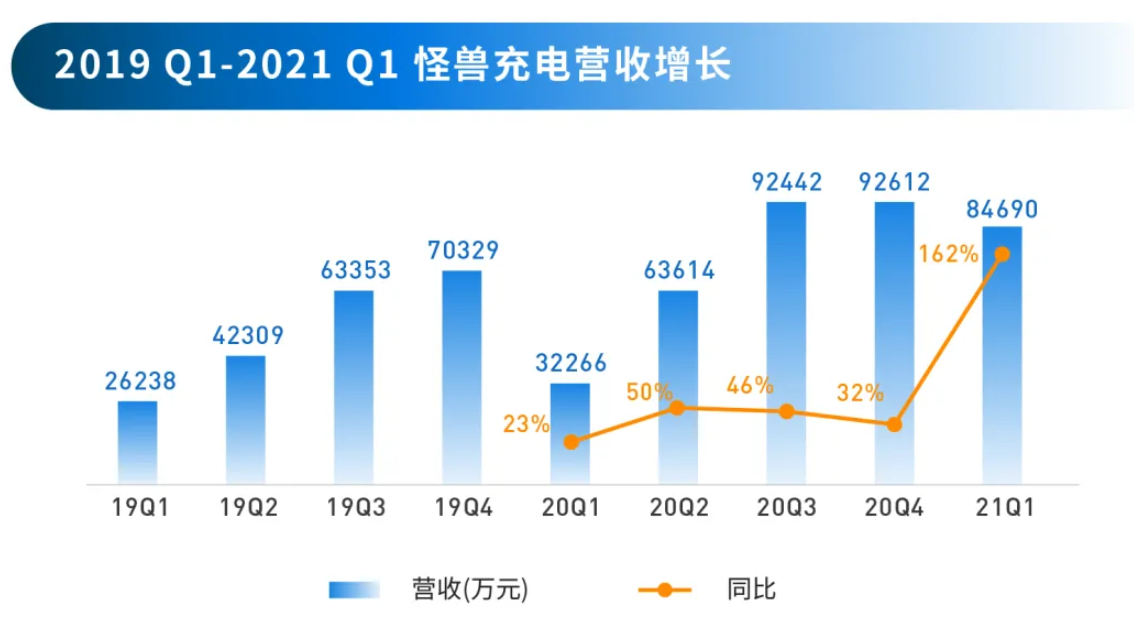

造成怪兽充电股价跌跌不休的直接原因是其业绩的不断下滑。在上市前一年,怪兽充电年报显示其收入增长38%归母净利润高达7542.7万元。

但上市后,怪兽充电的业绩就开始了自由落体,2021年三季报亏损近8000万人民币,2021年年报更是显示该年度怪兽充电亏损高达1.25亿。

当然在美股中有个怪现象,有一些被认为是成长股的股票,亏损越多涨得越猛。例如当年亚马逊财报长期亏损,资本却将之越抬越高,如今的特斯拉亦是如此。

怪兽充电却并没有这样的好福气,相反,华尔街的投资人对它弃若敝履。这是因为,诸如亚马逊、特斯拉等“成长股”在亏损的同时保持着收入的高增长,凭借这样长期的增长,在未来实现盈利并不是难事。

而怪兽充电显然不具备这样的实力,2021年财报显示,怪兽充电去年的收入增长27.6%,增速明显低于去年的38%。

而且增速下滑的同时,怪兽充电还面临着成本上升的困扰。2021年怪兽充电的营业费用高达31.64亿。比去年增加了近三分之一。

现在怪兽充电收入的增长并没有赶上不断增加的成本,至于何时能实现公司的盈利,从那一塌糊涂的财报看起来依旧遥遥无期。

经营业务单一,共享经济不复往昔

从财报分析一家公司的基本面可能略显片面,但怪兽充电从经营情况甚至从其所在的大行业来看都是不容乐观的。

怪兽充电上一财年居高不下的运营成本背后是其庞大的营销费用。31.64亿的营业费用中,营销就用了29.51亿。

如此庞大的营销费用换来的却是增长下滑,持续亏损。那么怪兽庞大的营销费用是否挤占了其他硬件成本,导致线下网络铺设不足呢?

就共享充电宝这个领域来说,谁拥有更多共享充电设备,谁的网络铺的更广,谁就更有生存空间。

对此,怪兽充电也是不遗余力地铺设线下设备,截至2021年末,怪兽充电在全国铺设71.6万个POI(点位)和560万个共享充电宝,比2020年增加了20%左右。

因此,怪兽充电虽然重金砸在营销上,但也没有影响到线下设备的铺设。那么怪兽充电付出高昂的运营成本却在收入和利润的增长上收效甚微又是因为什么呢?

首先,共享经济退潮后,许多共享经济类的领域都遭遇了规模缩水。当年红极一时的共享单车如今还在存活的几乎寥寥无几,共享充电宝行业亦复如是。其规模增长率出现逐年下滑是不争的事实。

其次,共享充电宝行业的盈利模式单一,目前共享充电宝行业的盈利模式仍然是依靠租金,行业利润率低。并没有演变出其他具有高附加值的服务形式。

这就导致企业想要实现收入增长,就只能简单暴力地加大营销力度,不断铺设线下网络。

但这也就引出了该行业的另一个问题,即共享充电宝行业的发展规模在近些年遭遇了瓶颈。据有关数据显示,目前共享充电宝的用户规模大约为2.9亿人,而怪兽充电的累计用户规模约为2.1亿人。

显然,在中国不可能所有人都成为共享充电宝的用户。换句话说,人们对共享充电宝的需求不是刚需。这就导致共享充电宝的用户人群到达一个瓶颈后很难再继续突破。

或许2.9亿就已经是共享充电宝行业的天花板。因此怪兽充电即便把充电站铺满全国也未必能获得用户的爆发式增长。这可能也是怪兽充电近年来增长乏力的重要原因。

最后,近年来愈发严重的疫情是导致怪兽充电业绩一路下滑的重要原因。中国大陆虽然并没有出现疫情泛滥的情况,但是动态清零的政策下,一些城市时常采取较为严格的防疫策略。

在这种防疫策略下,商场等公共场所人流量下滑严重。而怪兽充电的大部分线下共享充电站就铺设在商场中。商场人流量减少对怪兽充电业绩的打击可想而知。

总之,受限于行业天花板和单一的盈利模式,怪兽充电难以实现收入的持续快速增长,扭亏为盈更是困难重重。对此,怪兽充电急需扩展新的业务以寻找发展的新动能。

剑走偏锋转向白酒,怪兽充电不务正业

面对主业的困局,怪兽充电并没有坐以待毙。只是其寻找的新赛道有些让人迷惑。2021年4月1日,怪兽充电创始人蔡光渊向公众隆重推出自己的新产品——“开欢”白酒。

蔡光渊认为,入局白酒是探索怪兽充电的第二增长曲线的一次尝试,白酒行业市场广阔、利润率高,可以把怪兽充电的上亿用户充分利用起来。

白酒行业利润率高是不争的事实。据统计,2021年整个白酒行业,利润率为28.2%,其中酱香型白酒的利润率更是高达41%。

但是,白酒行业巨大的利润率的背后却存在着难以逾越的品牌壁垒。白酒行业发展多年,头部品牌的龙头地位早已根深蒂固。如茅台、五粮液、泸州老窖等企业,其市场认可度极高。

它们极高的市场认可度,是通过长期的品牌营销与口碑的发酵形成的。而且这种头部企业的地位一旦形成,就几乎是牢不可破的。无数新酒厂想要取代茅台,但无论他们做出怎样的努力,都无法撼动茅台龙头老大的地位。

其他企业只能分得残羹剩饭。因此,白酒极高的利润率实际上都是茅台、五粮液等头部酒企的高价酒撑起来的。而大部分没有打出名头的酒企都在打性价比的牌。

在这种行业现状下,想要突出重围,只能在消费人群细分领域下功夫。

江小白是一个比较好的正面例子。它在产品力不足的情况下,依靠偏向年轻人的营销迅速占据了年轻人白酒消费群体这个市场。

因此,在白酒行业,后来者想要占有一席之地,就需要研究好自己的细分用户,明确自己的用户画像。找准方向才能一击制胜。

但怪兽充电的“开欢”白酒好像并没有找准自己的定位。其较低的售价似乎在走性价比路线。而其包装又在迎合年轻人国潮风的喜好。看起来“开欢”想要在产品定位上面面俱到。

并且,“开欢”也并没有在渠道上进行创新,而是沿用网店销售的传统互联网思路。

如此营销策略和定位下,换来的是惨淡的销量。打开“开欢”天猫旗舰店,其酒品月初的销量总和不过几十件。

不过“开欢”的产品品质获得了不少人的赞赏,其酒品的味道与香型让不少品酒人印象深刻。但现在已经不是“酒香不怕巷子深”的时代。营销策略对于一款好产品能否热卖具有决定性的影响。

营销策略不对头,其实还可以从自己的主业找渠道去赋能。蔡光渊在入局白酒行业之初就想利用怪兽充电的上亿用户。但是白酒和充电宝有何联系,这不禁令人生疑。

共享充电宝的用户较广,难以准确描述其用户画像。而且,其中又有多少会成为白酒消费的潜在用户也难以确定。就目前“开欢”惨淡的销量来看,怪兽充电的上亿用户显然是没有被充分利用好。

或许,利用共享充电宝的2B端打开渠道会成为一个新思路。怪兽充电的不少充电站铺设在餐厅、酒吧里,与餐饮企业的合作也较为广泛。将“开欢”集中供给餐馆、酒吧,这样既可以打开销路,又能增加消费者接触“开欢”白酒的机会,制造口碑发酵的场所与平台。

结语

怪兽充电作为共享充电宝领域的龙头企业,乘着共享经济的东风乘势而起。但是当大潮退去,没有核心竞争力的企业将寸步难行。

怪兽充电所在的共享充电领域却偏偏是个缺乏产品护城河与行业壁垒的行业。空有规模与网络的怪兽充电急需利用现有的上亿客户完成转型,方能扭转财务上的困境。

不过对于怪兽充电的前途也不必过于悲观,毕竟其拥有的2.1亿注册用户是一个巨大的资源,如能合理利用相信能兑现其巨大的商业潜力。

(声明:本文仅代表作者观点,不代表新浪网立场。)