想学苹果,但理想没有自己的富士康

欢迎关注“新浪科技”的微信订阅号:techsina

文/杨知潮

来源/略大参考(ID:hyzibenlun)

理想汽车创始人李想在第一季度的财报会议上表示,未来每10万价格区间理想都会有一款重量级的爆款产品,就像iPhone的Pro和Mini版一样,对消费者需求进行精准满足。

但在当前节点,比起苹果的产品矩阵,理想和新势力更需要学的,或许是苹果在4月依然能拿出iPhone13现货的供应能力。

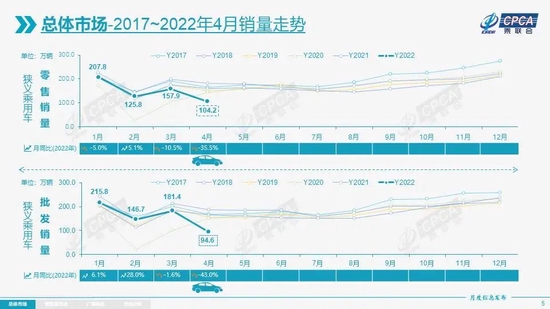

受疫情影响,新能源主机厂面临零件供应与代工厂停工的难题。4月全国乘用车市场同比下降35.5%。理想和蔚来交付量均出现超过五成的下滑,小鹏、零跑、哪吒环比也均出现下滑。

事实上,在全球产能危机的情况下,苹果也不能独善其身。苹果首席财务官在财报会议中表示,疫情或将导致苹果第二季度损失40-80亿美元。第一季度,iPad收入出现了微弱下滑。

但强大的供应链让苹果拥有更强的抗风险能力,今年第一季度,苹果将大量订单从疫情地区转移到其他工厂,此举甚至导致承接这些订单的富士康营收大涨5%。而即使是在产能受疫情影响最大的4月,苹果仍然做出了一些成绩,CINNO的数据显示,中国市场iPhone的销量达到了390万台,较3月的156万台增长了160%

理想想拥有苹果的产品力,要补的第一课就是供应链。这也是造车新势力们正在竞相布局的事情,2022年以来,以“蔚小理”为代表的新势力们,不断通过建厂、合作、入股等方式加码布局供应链,但这还是没能阻止他们在今年春天遭遇的停工危机。

李斌曾经判断“2024是决战”,造车的战争号角正响。在这里,决定胜负的标准简单明晰,谁能交付更多的汽车,谁就能成为赢家——就像苹果在手机市场一样。

产能

“今年交付目标我说了不算,供应链说了算,产多少交多少。”

在今年二月被问及2022年销量目标时,蔚来联合创始人秦力洪表示:“零配件供应问题仍会是蔚来汽车交付的天花板。

在战争进入关键期之际,制约新势力的最主要因素已经从资金变为了产能。2020年四季度开始,受疫情和缺芯潮影响各家的交付量如坐过山车,以往稳定的“蔚小理”格局频频因产能问题发生变化。

如蔚来在去年10月份的销量突然锐减,交付量只有3000多辆,直接折损了65%,排名跌出了前三。

但一个月后,蔚来交付量就连续两月破万,回归前三。到了2月,又被哪吒超过。

来到今年4月,“掉队”的又成了理想。4月以来,受疫情影响,上海等地区工厂停工,大部分新势力都出现了销量下滑。乘联会数据显示,今年4月乘用车市场零售达到104.2万辆,同比下降35.5%,环比下降34.0%。

其中理想的下滑最明显,由于供应商高度集中于疫情地区,4月理想仅交付了4167辆理想ONE,同比下滑超过20%,环比下滑超过60%。出货量也被蔚来、哪吒、零跑超过,仅位列第五。

理想在财报中预计,受供应链影响,第二季度交付量将在21000至24000辆之间。

蔚来紧随其后,出现了环比50%、同比13%的下滑。销售人员透露,目前订单已经排到了约两个月后。而零跑汽车由于车型价格更低,芯片需求量更小,以及自主化程度更高,反倒下滑量最小,以9087辆的交付量意外登顶。

“看供应商脸色”,某种程度上的确是新势力的真实境遇。

没人愿意坐以待毙。2022年,新势力关于供应链的动作频频,首先是蔚小理和哪吒都将新的生产基地提上日程。

4月29日,蔚来的第二家生产基地正式打通。新桥智能电动汽车产业园区完成了ET5车型的首批全工艺生产线试制车下线。该工厂的规划产能高达100万台。

与此同时,蔚来的第三家生产基地也在落实。5月10日,安徽省合肥市经开区与蔚来签署合作协议,NeoPark新桥智能电动汽车产业园区整车二期和关键核心零部件配套项目。据了解,该项目占地1860亩,计划2024年建成投产。

2021年10月,理想投资超过60亿元,接盘现代的北京工厂,并进行改扩建。改扩建面积约27万平方米,改造后规划年产能10万辆,用于生产纯电动车型,计划2023年末投产。

1月27日,理想汽车以4.3069亿元摘得重庆市一块工业用地。该地块占地面积113.34万平方米,超过了理想的北京工厂和常州工厂之和。

除了代工,新势力还在持续布局令人头疼的芯片。第三方机构AutoForecast发布的数据显示,2021年,芯片短缺致使全球汽车累计减产约1020万辆。去年10月,理想ONE甚至推出了少装雷达,过后再补装的策略。蔚来则因缺芯多次停产放假。

今年以来,新势力陆续增加了对芯片的投资。今年3月,理想与三安光电合作,投资成立了苏州斯科半导体公司。今年年初,小鹏投资了半导体公司瞻芯电子,又于3月投资了SiC衬底龙头企业天岳先进。

蔚来今年虽没有对外投资芯片厂商,但2019年以来,有关自研芯片的传闻是始终不断。

电池还是最重要的零件。今年三月,蔚小理三家集体增资上游电池企业欣旺达。此举的意图显而易见:对抗宁德时代等上游厂商,获取更强的议价权。部分车企如大众甚至直接将手伸向了锂矿。

当然,一台ES6汽车仅核心零部件就有超过20个供应商,总体上万个零件,任何厂商都难以全部控制。对供应链的控制,年轻的新势力还需要积累很久。

学习苹果好榜样

“十年以后再看自己的能力,希望能够做成苹果公司一样的水准。”在今年2月的财报会议上,李想第N次将公司与苹果对标。

第一季度财报会议,李想给出了“成为苹果”的一个明确步骤:未来的理想会和iPhone一样,每个价格一款爆品。理想的第二款车理想L9,也预计于第三季度交付。今明两年还会推出一款纯电车,以及一台20-30万元的中型车。

但在新能源车企交付困难的背景下,比起产品矩阵,理想更急迫的,是学习苹果一样的供应链。

Gartner每年公布的全球供应链榜单,是目前全球范围内的供应链的“天梯榜”。自2013年开始,苹果长期位于榜单前列,还曾连续七年位列得分榜的榜首。在最近三年的榜单中,苹果均位于最高级“超凡大师级”(Master),其他四家均为快消和零售企业,苹果是五家大师级企业中唯一的科技企业。

苹果的供应链能力并非与生俱来,曾经的苹果产线并不优异,乔布斯信仰“美国制造”,大量使用昂贵的本土工厂,1992年,乔布斯重金投入的全自动化工厂被迫倒闭。苹果外包工厂的布局也十分混乱,部分产品的生产需要在各个国家来回奔波。

1998年,曾在IBM和康博公司负责采销、生产、库存等供应链工作的库克入职苹果。库克的到来为苹果供应链带来了许多改变,库存时间降低、大量将生产线外包、加强对整条供应业链的控制。

早在1998年,苹果就重金投资了思爱普的ERP系统,通过这一系统,库克团队能够完全监测苹果供应链,全产业链的数据都能在他们的掌握之中。苹果供应商科通芯城的前副总裁朱继志曾表示,无论是的元器件研发,还是生产和制造过程中,苹果都要参与,霸道的苹果要完全控制所有环节。

国内企业瑞声公司与苹果合作的案例广为流传:瑞声公司曾是苹果声学方面的供应商。在苹果的生产线上,所有控制软件、电脑、ERP 系统,都是苹果提供的。一旦出现问题,苹果公司会直接向瑞声发邮件,如果有突发情况瑞声生产线负责人甚至没有权限查看突发问题,需要苹果为其开权限。

苹果的强控制力,离不开其强势的业界地位,部分企业对其高度依赖。如国内鹏鼎控股,歌尔股份等供应商的收入高度集中于苹果一家,鹏鼎控股2021财报显示,68%的收入均来自苹果。

当然,“跟苹果混”的待遇也相当不错,苹果对供应链企业往往十分大方。2019年9月库克宣布从苹果公司的“现金制造基金”中拿出2.5亿美元,用于奖励为其研发出大猩猩玻璃的康宁公司。有数据显示,富士康产线约有2-5成的设备为苹果提供。

近年来,国内苹果供应商的财务数据普遍增长良好,如鹏鼎控股、歌尔股份近三年来股价均上涨超过50%。

如今,苹果每年都会公布200家主要供应商,除此之外, 还有500-700家次要供应商,几乎遍布全球。数据显示,约85%的苹果手机在中国组装,但近年来,苹果在印度等地积极建厂,保障了特殊时期的供应链稳定。

在这次疫情中,苹果将许多疫区的产能移交到了其他地区的工厂,这些额外的订单导致承接这些订单的富士康一季度收入大涨5%。

据富士康董事长刘扬伟表示,中国的疫情封锁限制对富士康的影响很小,因为该公司在世界各地都有生产基地,在中国也有许多不同的工厂。最近苹果许多台式电脑是在墨西哥制造的。

而反观理想,据财报会议透露,理想零部件供应商超过80%分布在长三角地区,也正因此,理想在4月份的业绩中受影响为最大。

当然,供应链再强,也难以在疫情冲击之中毫发无伤。4月上旬,苹果 iPad、Mac的产能都受到了巨大影响,一度在官网上没有现货。苹果首席财务官在财报电话会议上指出,如果不能解决供应链问题,本季度该公司的销售额将会损失高达80亿美元。

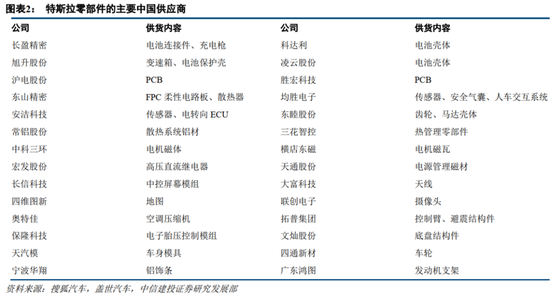

而对新能源汽车厂来说,供应链的管理会更加复杂。一辆汽车包括20个以上的主要零件,整车往往上万个零件,远超过手机数百个的零部件数量。在特斯拉向政府部门提交的复工文件中,除了特斯拉自己的工厂,还包含了100余家零部件生产商的名单,也就是100余家供应商任何一家无法正常生产,都有可能影响到特斯拉的生产,是真正的牵一发而动全身。

当然,即使在汽车行业内部,蔚小理的供应链能力仍有巨大提升空间。特斯拉已具备自主研发核心自动驾驶芯片的能力,而蔚小理仍不能自产核心零件。在品牌谈判能力,和整合供应商方面,新势力的出货量还太少,经验也不足,与成熟汽车企业相距甚远。

4月下旬以来,蔚小理相继宣布恢复生产。但新势力的供应链问题并非因疫情而生,它由来已久,也注定成为它们下一步发展的掣肘。今年不断将手伸向上游的动作,已经显示了新势力对供应链问题的急迫。

在2022年这一关键节点,新能源战场的逻辑已变得十分简单:谁的产能多,谁的交付量就高。而这场供应链升级的速度,必将直接决定战争的走向。掉队者,可能就再也追不上来了。

作者简介