知乎抄来抄去

欢迎关注“新浪科技”的微信订阅号:techsina

文/杨知潮

来源/略大参考(ID:hyzibenlun)

2010年,一家中国团队抄了美国产品Quora的作业,做了一个叫知乎的产品。十年后,Quora的 CEO 找知乎投资人李开复请教如何把问答社区做成大众新媒体平台——就像知乎那样。

抄作业的知乎已经超越了Quora。在Quora仍停留于问答社区时,知乎早已“汲取百家之长”,成为一个可以刷短视频、可以种草、可以购物、可以发“微博”的集合体。

4月22日,知乎将在港股完成双重主要上市,即同时拥有在两个上市地的同等上市地位,如在一地退市,不会影响其在另一地的上市地位。

相比二次上市,此举的申请和批准流程都更加复杂,也更能规避中概股退市带来的风险。作为有望成为首家以双重主要上市方式回港的中概互联网公司,知乎此次不会增发新股,不进行新融资,但仍然备受关注。

不过还没正式上市,知乎就迎来了烦恼,上市前一天,富途暗盘破发,跌幅达19%。

同样烦恼的还有业务。最近,知乎开始收缩此前大推过两年的短视频业务,将首页tab 里的“视频”更换成了“想法”,一个类似小红书+朋友圈的内容版块。

从复制 Quora 开始,知乎推出过许多与竞对相似的功能和产品,比如类似微博的“想法“、类似抖音的短视频区、类似小红书的种草社区chao、类似豆瓣有品的知乎好物。不过,这些“抄作业”的尝试大多不太成功:chao社区没活过内测,视频版块总在下线又上线,跟随抖快的自营商城也一直不温不火。

不断地改变,不断地抄作业,一定程度是因为知乎始终没有走出商业化的困境。同为文字类内容平台,知乎的单个MAU广告收入仅为微博的一半左右,这显示了知乎内容模式的明显劣势。

对于这个问题,如今站在港交所门口的知乎,还是没有给出令人信服的答案。

从Quora到微博

知乎诞生于被简称为“C2C”的“Copy to China”时代。与当时诞生的多数知名互联网产品一样,它的灵感来源于美国。

2010年3月,由两位Facebook前高管创立的quora,获得了1100万美元的融资。在内测仅三个月后,Quora估值便超过了8000万美元,显示了资本市场对这一模式的信心。

Quora也启发了大洋彼岸的周源。彼时的他经历了第一次创业失败,刚刚从西藏清零归来。重新收拾心情后,他与朋友再次踏上创业征程,从策划开始仅用了138天,中文互联网有了自己的Quora,也就是知乎。

在最开始的产品功能和界面上,知乎几乎全盘搬运了Quora的做法,比如问答制、邀请回答、公共编辑、话题广场。

社区调性上,知乎也与Quora一致,都走向了高端化、小众化、知识化。两款产品最初都采用了邀请制注册,不求用户的数量,而是保证质量。Quora的初始用户以硅谷、政界等各界精英为主,包括美国前财政部长萨摩斯、维基百科创始人吉米威尔士、希拉里、奥巴马等人均为Quora答主。而知乎的第一个问题来自张小龙,早期最火的“大V”是李开复,除此之外还有罗登、王小峰等行业的知名人士。

除了用户质量,知乎还在内容生态上指定了较为严苛的规则,灌水、文不对题等内容都很容易被折叠。那时候在知乎上写答案和写论文一样,许多答主都会列出参考文献和资料来源。

这种精致的社区需要长期努力的维护,很长时间里,和Quora一样,知乎在商业变现上极为克制,以免过多的商业化内容破坏社区氛围。知乎和Quora都是在其成立的第五年才正式上线商业化广告。

两者的分道扬镳发生在2016年。此时,社交媒体已经在互联网世界里大放异彩,2016年推特月活达到2.86亿,其“中国学生”微博的月活更高,达到3.13亿,且已经在美股上市,2016年净利润超过1亿元。

而这一年,Quora 公布的月活数字为 1亿。第三方平台易观千帆公布的数据则显示,知乎此时的月活为2500万。

孰好孰坏,一目了然。于是,准备开启商业化之路的知乎,迅速靠拢了推特和微博。

2017年,知乎推出了两项极具微博特色的功能:想法和热搜榜。前者相当于“微博”的信息流,后者相当于微博的热搜。除了产品形态,知乎呈现的内容也越来越像微博,娱乐、爱情、婚姻等更吸眼球的内容成为了知乎热榜的常客。如果只看热搜榜,知乎和微博几乎是难分伯仲。

知乎想复制微博的赚钱能力。它还将答案翻页从过去的左右滑动,变为和微博一样的上下滑动。这样在内容底部的广告能够有更多的曝光机会。

不过,“微博化”的尝试在2019年基本宣告失败,一个最明显的动作是,“想法”版块被移出了主页,整合进“关注”时间线里。不过,它至今还是创作者和粉丝互动的主要方式,不少知乎大V吵架时都习惯用它。

与“微博化”尝试几乎同时进行的,还有另一项动作:知识变现。2016年,知乎连续上线了两款知识付费产品,知乎live和值乎。

2016年被外界认为是知识付费的元年,荔枝微课、十点课堂、豆瓣时间等产品如雨后春笋般涌出。喜马拉雅在这年上线了首档付费内容。有“网络大学”之称的万门大学也是在这年拿到了融资。

只是,知乎同样没能坚持下来。如今在一级入口中已经难觅知乎live和付费课程的身影。整个知识付费赛道也没有了当年光彩,万门大学传出创始人跑路面临倒闭的消息,罗振宇旗下的思维造物于不久前再次IPO失败。

不过,好在知乎已经提前找到了新的学习“目标”:字节系。

头条化、抖音化、小红书化

2018年左右,今日头条和抖音带着个性化推荐席卷互联网。算法推荐逐渐取代了关注,成为了各大内容平台的主流入口。

其中,抖音在2019年的日活增长堪称迅猛,从1月的2.5亿,保持着半年7-8千万的速度增长,到2020年1月时已经突破了4亿,创下“抖音速度”。

知乎“抄”起了新作业。

向今日头条靠拢的标志包括,知乎在2018年上线了“推荐”页面后,明显降低了“关注”的权重,引导用户更多停留在“推荐”的信息流。此举的意图显而易见:信息流更利于广告的呈现。

图:知乎推荐(左),今日头条推荐(右)

同年,知乎也上线了视频专区,后来虽然把专区下线,但官方在“问答”中明显更偏向扶持视频回答,即使点赞寥寥,它也会出现在文字答案的前面。

知乎的“抖音化”变身持续了三年多。期间,平台每年都会推出数次鼓励视频创作的活动。在激励政策的引导之下,知乎一度成为“剪辑党”和“搬运党”的圣地,大批创作者从抖音等其他平台搬运视频内容,填充在知乎平台上。

平台对这些搬运行为的默许,证实了这是一场流量至上的合谋。

但如同此前的种种尝试,知乎的视频业务进展并不顺利,视频版块在app中的入口反复调整。比如今年年初时,“视频”被放在了首页,用户打开知乎后,只需一个左滑动作,整个 App 就会变成一个沉浸式短视频软件,连主题颜色都与抖音一致。曾被知乎用户戏言的“我在知乎刷抖音”,彻底成为现实。

图:知乎(左),抖音(右)

图:知乎(左),抖音(右)但知乎的基因终究是文字社区,截止2021年,知乎累计内容量达到4.9亿条,其中问答达到4.2亿。知乎在最新财报并未披露视频的具体播放量和日活人数。但从半佛仙人、王刚、郭杰瑞等大V的数据,以及中小创作者的数据来看,同样的视频内容在B站的观看量往往是知乎的十几倍。

据脉脉用户及多家媒体爆料,今年2月开始,知乎开始大规模裁员,视频相关部门是重灾区,几乎裁掉了一半人。

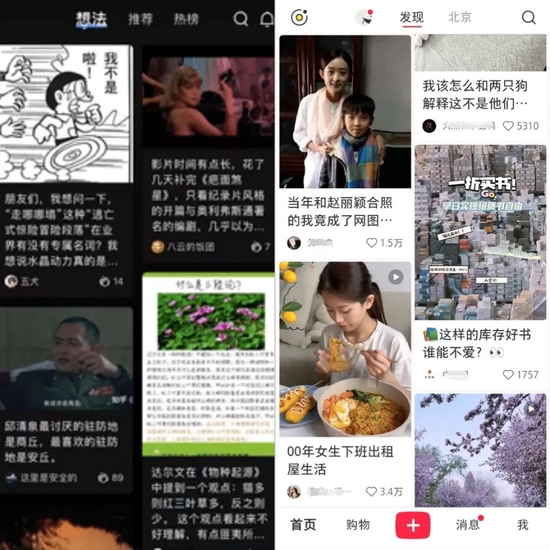

或许是认识到了自己文字社区的基因,在近日的一次更新中,知乎首页的视频tab被替换为了“想法”,并采用了大图模式展示。在2019年,想法的独立入口曾被取消,之后两年,想法内容仅存在关注时间线中。如今想法板块重新上线,并被赋予了“小红书”式的外观。

图:知乎(左),小红书(右)

图:知乎(左),小红书(右)这次改动的模仿之意太过直白,有用户直言:“是不是知乎的新团队是从小红书挖来的”,还有人索性将知乎称为“小蓝书”。

事实上,知乎的“小红书化”绝不仅仅体现在外观形式,知乎早已向小红书的核心——种草靠拢。

知乎的内容“种草”历史并不比小红书短。早在2014年刚刚开放注册时,导购类内容在知乎上就很受欢迎,还诞生了舒伯乐耳机、长帝烤箱、塔吉锅等多款爆品。用户对知乎的内容具有很高的信任度,有较强的消费意愿。

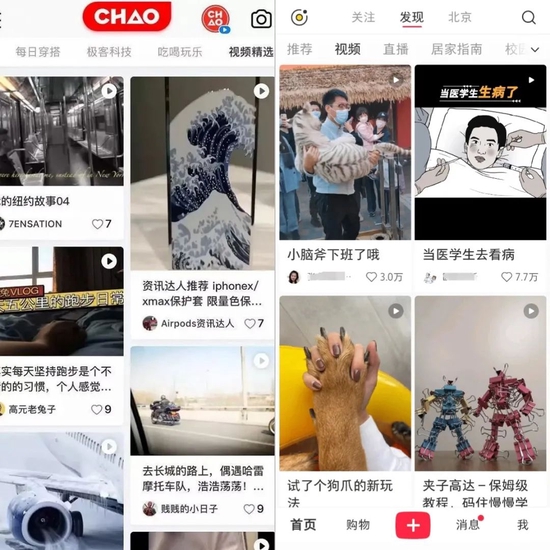

但在种草的商业化上,知乎则慢了许多。直到2017年,知乎才推出品牌问答。简而言之,品牌问答就是通过问答的形式,用内容来为品牌打广告。2019年10月,知乎推出了文字版直播带货功能“好物推荐”,用户可以在回答中插入商品链接。同年,知乎推出了一款新产品chao,对标小红书,定位是男性种草社区。不过这款产品没能活出内测期,目前在主流应用商店中已无法搜索到。

图:chao(左),小红书(右)

图:chao(左),小红书(右)但另一个角度来看,chao并没有死,只是融合进了知乎。因为知乎的内容也越来越像小红书,在信息流中,“男生如何变美”、“哪里有便宜好看的衣服”、“皮肤怎么能白的像凝滞”等内容越来越多。

2020年,“知+”平台上线,这一工具的功能类似于微博的WEIQ。平台会为有需求的广告主推荐合适的创作者,再通过内容来营销。该业务对应的内容商业化解决方案近年来营收快速增长,从2019年的不到1%的营收占比,增长到了如今的近10亿元,占比高达32.9%,已经成为了知乎的三大主营业务之一。

当然,同样增长的,还有知乎用户对满屏广告的不满。

知乎还能抄谁?

产品之间彼此抄作业并不罕见,但知乎这样“汲取百家之长”的做法却是主流内容平台中的独一家。

用李开复的话说,知乎的模式叫“富媒体平台”。

知乎的多变也是生存之需。某种程度上,它对内容流行模式的频繁追随,其根本在于内容问答平台的商业化空间有限。

2021年,知乎单个MAU对应广告收入仅约为11元,大幅落后于微博的22元,不过如果将内容营销也算作广告收入,那么知乎的这一数字能达到21元左右,与微博接近。但微博的月活接近知乎的六倍,这使得他们的广告收入仍然存在巨大差距。

知乎与视频平台的差距就更大了,快手2021年单个MAU对应的广告收入约为73元,超过知乎的三倍。按照字节跳动公布的2021年广告收入数据估算,抖音的每MAU广告收入约在100元左右,差不多是知乎的五倍。

目前,知乎的营收主要来源于广告、内容商业化解决方案、以及付费会员三项业务。

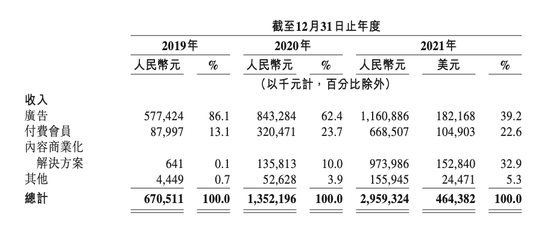

财报显示,2021年,知乎广告收入11.61亿元,营收占比39.2%;内容商业化解决方案9.74亿元,营收占比32.9%;付费会员收入6.69亿元,营收占比22.6%。

其中,内容商业化解决方案同比增长超过了600%,贡献了知乎最多的收入增长。不过,该业务主要是品牌主通过知乎创作者发布营销内容,创作者再与平台分成,其本质仍然是广告。在快手、微博等大多数公司的财报中,类似的业务都不会单独从广告营销中拆分出来。

也就是说,传统意义的广告收入,依然在支撑着知乎的脉搏跳动。

知乎不是不努力。

比如知识变现这条路,它就一直没有放弃,毕竟,这是知识类社区最体面的变现方式。近日,知乎推出了一款新APP“知学堂”,定位于成人职业教育。在2021年的财报会议中,周源重点提到了职业教育。他表示:“职业教育业务是伴随着社区用户真实的需求产生,需求是真实而巨大的。”

图:知学堂App页面截图

图:知学堂App页面截图除此之外,知乎还在不断地推出写作课、CPA、CFA等课程。知乎的品牌与教育仍然有着较好关联度,一位知乎写作课学员告诉“略大参考”,类似的教育机构多如牛毛,但他觉得知乎的更靠谱。

电商也是知乎发力商业化的重要尝试。“略大参考”在文章《悄悄地,知乎上线了自营电商》中提到,去年10月左右,知乎上线了自营双十一商城,用户在回答中也可以添加知乎的自营商品,获取分成收入。

但知乎似乎永远都在慢一步。

以电商业务为例。当知乎上线自营商城的时候,快手电商的GMV已经超过了6000亿,抖音小店,小红书商城,虎扑旗下的得物,已上线最少两年。如今,这项上线半年的业务,至今在App上没有独立入口。

知乎财报显示,2021年,包括教育和电商在内的其他收入为1.56亿元,较2020年增长了196%,但占比仅有5%。

财报中提到,其他收入的主要增长来自于电商。知乎电商的主要渠道为内容中的商品链接,这一入口与知乎的导购类和营销内容有着较好的契合度。而且,相较于门槛较高的直播带货,在知乎,即使小白答主和业余创作者也可以在自己的内容中插入商品链接,获取分成。这一业务或许能成为知乎未来的主要增长点。当然在目前,它能提供的营收还比较有限。

在成立的第10个完整年份,知乎仍然维持着高额的亏损。2021年,知乎的亏损缺扩大了150%,达到13.9亿元,调整后亏损为7.5亿元。财报发布当天,知乎股价下跌了27.49%。

亏钱不是问题,但知乎的赚钱能力也略显不足。2021年知乎收入为29.59亿元,虽然同比增长119%,但还是不及微博和B站的五分之一。较13.85美元的股价峰值计算,知乎市值至今已下跌84%,蒸发76亿美元。相比于发行价,也已下跌79%。

对于即将在香港完成双重主要上市的知乎,需要找到更加清晰的新故事。

“亲师父”Quora 是指不上了。它的商业化进程十分缓慢,主要变现手段只有广告。公开资料中,仅有2018年的广告收入数据,为2000万美元。连Quora的CEO都无法解决商业化难题,还要请教李开复知乎怎么走出小众。

而在国内,同为问答社区,抄知乎作业的悟空问答已经关停,彻底失败。网易问吧、企鹅问答、微博问答等产品也逐渐销声匿迹,知乎已经成为赛道中的独苗。

Quora已经教不了知乎太多,善于抄作业的知乎,得靠自己拯救股价了。

作者简介