台积电2nm量产时间公布!魏哲家:今年产能依然吃紧

欢迎关注“新浪科技”的微信订阅号:techsina

净利润再涨45%,台积电Q1每天净赚5亿。

作者 | 高歌 编辑 | Panken

来源:芯东西

芯东西3月24日报道,今天下午,台积电发布了其2022年第一季度财报。2022年第一季度,台积电营收4910.8亿新台币(约合1078亿人民币),同比增长35.5%;净利润为2027.3亿新台币(约合445亿人民币),同比增长45.2%。本季度台积电毛利率为55.6%。

和上个季度相同,台积电先进制程(5nm和7nm)收入占比达50%,其中5nm制程收入占总营收的20%,7nm制程收入则占30%。汽车电子和高性能计算(HPC)是台积电收入增速最快的两个平台应用,其收入均增长了26%。但值得注意的是,2022年第一季度汽车收入占比仅为5%,高性能计算的收入占比达41%。

2021年第一季度,台积电的资本支出达93.8亿美元(约合597亿人民币)。

电话会议期间,台积电总裁魏哲家着重分享了台积电在半导体设备、原材料方面的保障措施和受限情况。他还提到N3节点(即台积电的3nm制程)将在今年下半年量产,并在2023年产生收入;基于N3的N3E节点进度则超过预期。

Q1营收近5000亿新台币,净利增长45%

台积电财报显示,2022年第一季度台积电营收4910.8亿新台币(约合1078亿人民币),同比增长35.5%,环比增长12.1%。

利润方面,台积电2022年第一季度净利润为2027.3亿新台币(约合445亿人民币),同比增长45.2%,环比增长21.9%。

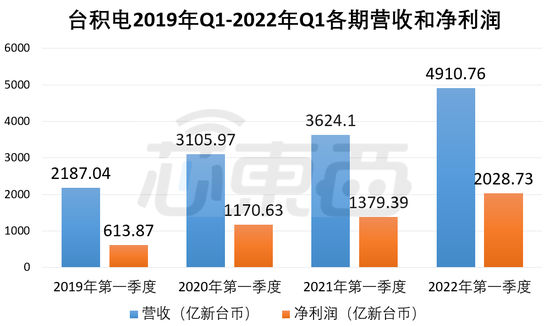

▲台积电2019年Q1-2022年Q1营收和净利润变化

▲台积电2019年Q1-2022年Q1营收和净利润变化台积电2022年第一季度毛利率为55.6%,较2021年第四季度提升了2.9个百分点,但较2021年第一季度低了3.2个百分点。

魏哲家分析称,本季度台积电营收超过预期,主要是因为智能手机和汽车相关应用需求较高。同时由于近期的供应问题,以及紧张的地缘政治等因素,供应链将在未来很长一段时间里维持较高的库存水平,而非往常同时期的库存水平。

在目前供应受限的情况下,台积电的半导体设备和原材料供应商正面临劳动力、新冠病毒等因素的问题。

为此,台积电加强了和半导体设备供应商的高层定期沟通,并向这些供应商派出了几支团队,进行更密切的合作。在材料供应方面,台积电建立了多元化的供应方案,对于氖气等特殊化学品和气体材料,台积电正从不同地区的多个供应商进行采购。

魏哲家预计,这些半导体设备和原材料的供应限制在2022年和2023年将不会对台积电的产能造成影响。

先进制程贡献5成营收

2nm最早将在2025年下半年量产

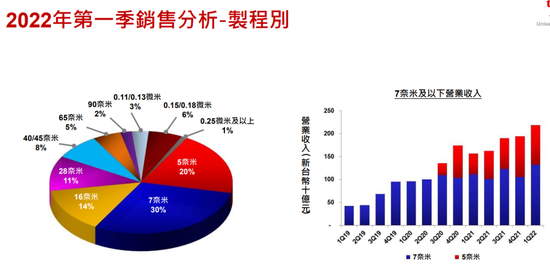

财报显示,今年第一季度台积电在先进制程(N5和N7工艺,即5nm与7nm制程)上的收入占比合计为50%。

具体来说,5nm制程在第四季度贡献了台积电总收入的20%,较上个季度下降了3个百分点;台积电7nm节点收入占比则为30%,上升了3个百分点。成熟制程方面,主流的28nm和16nm制程收入占比分别为11%和14%。

▲台积电各制程节点收入占比

▲台积电各制程节点收入占比魏哲家确认,N3节点的时间表不会改变,将在2022年下半年投产,并主要将用于高性能计算和智能手机应用。N3节点量产的一年后,其后续的N3E节点将进行量产,并在性能、面积和功耗上有所优化。

由于N3节点将在2023年产生收入,所以台积电目前没有预计N3将会贡献多少收入,只强调N3系列节点将会像N5\N7一样成为其长期增长的动力。

2nm制程也获得了分析师的关注,有分析师问到台积电2nm制程是否会遵循台积电此前的路线图,如期进行迭代?

魏哲家回答称,目前为止,台积电2nm研发如期进行,将在2024年年底和2025年进行风险生产,量产则可能会到2025年下半年或年底。

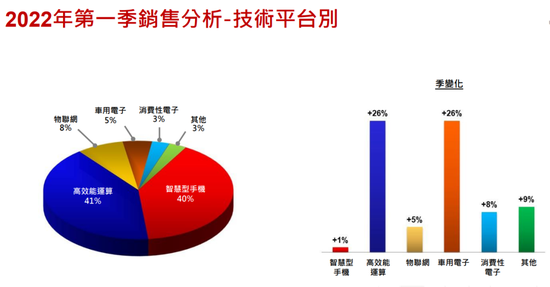

从终端平台来看,台积电所有应用平台的收入都有所增加,汽车电子和高性能计算平台成为台积电增速最快的业务,均较上个季度增长了26%。

整体看来,台积电2022年第一季度最主要的收入来源是高性能计算和智能手机两个平台,分别占台积电总收入的41%和40%。相比之下,台积电在物联网、车用电子、消费电子平台的收入占比分别为8%、5%和3%。

▲台积电各技术平台收入占比

▲台积电各技术平台收入占比地域方面,台积电2022年第一季度的主要收入仍来源于北美地区,台积电在该地区的收入占总营收比例达64%,较去年同期降低了3个百分点来自亚太、中国、EMEA(欧洲、中东和非洲)和日本等地区客户的收入占比分别为15%、11%、5%和5%。

相比2021年第四季度,台积电来自中国地区客户的收入占比降低了1个百分点;但和2021年第一季度比较,台积电来自中国地区客户的收入占比从6%增长了5个百分点。

资本支出基于客户需求

毛利率将长期高于53%

对于台积电2022年的预期,台积电首席财务官黄仁昭、总裁魏哲家表现得较为乐观。

谈及业界关注的产能及涨价议题,魏哲家说,台积电2022年全年产能吃紧,目前产能仍不能满足客户需求,台积电正在努力支持客户所需。

他还提到台积电不评论价格问题,不过可以分享台积电的订价,台积电的订价不是投机或短期,也不会有分析师所说的降价。

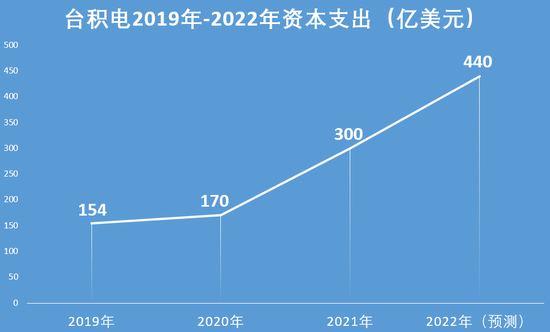

黄仁昭预计,2022年第二季度,台积电营收将会在176亿-182亿美元(约合1121亿-1159亿人民币)之间,毛利率则将为56%-58%,营业利润率在45%-47%左右。2022年第一季度,台积电资本支出为93.8亿美元,2022年将按计划支出400-440亿美元(约合2549亿-2804亿人民币)。

▲台积电2019年-2022年资本支出情况

▲台积电2019年-2022年资本支出情况他补充道,虽然台积电未来将面对通胀、先进制程研发更加复杂、成熟制程投资和海外扩张等成本上升因素,但其长期毛利率将维持在53%以上。

对于未来的半导体市场,有分析师提问:“台积电必须要承担风险,提前几年做出投资决定,是什么使台积电的管理层对未来的资本支出有着充足的信心呢?”

魏哲家回应称,台积电和客户合作十分紧密,其产能扩张并非基于猜测,而是基于客户的长期需求以及市场的长期趋势。

也有分析师问到,如果未来半导体需求增长放缓、市场衰退,是否会对台积电的投资计划和产能造成影响?以及台积电是否以合同锁定了客户的需求?

魏哲家称,半导体供应链不平衡的情况仍然存在,智能手机、PC(个人电脑)等消费电子终端市场方面的需求的确出现衰退,但MCU(微控制器)、电源管理芯片等需求依旧强劲,供应链的整体问题也来自新冠疫情的不确定性。

他认为,即使市场真的在短期内出现衰退,这也不会对台积电造成很大影响,台积电将继续进行长期的投资,并有信心获得成功。

黄仁昭补充说,事实上,这种以签订合同保证未来产能不会闲置的做法,并非台积电的惯例。台积电更专注于用技术和优秀的晶圆制造能力来获得客户的信任,这种方式能够更加有效地吸引客户。

此外,摩根斯坦利的分析师注意到,台积电的N3E节点推进较为顺利,他好奇台积电是否有可能将N3E的投产时间提前。魏哲家承认了这一说法,确认台积电的N3E节点较为顺利,其实际进展已经较计划有所提前,不过当前没有较为可靠的数据可以分享。

先进封装也是分析师关注的焦点。有分析师问道,台积电的3DIC先进封装具体贡献了多少收入,对于高性能计算等应用有着怎样的相关性?

根据黄仁昭的分享,台积电的3DIC先进封装在2021年贡献了41亿美元(约合261亿人民币)的收入。魏哲家称,高性能计算应用需要高带宽、低功耗和高性能,符合台积电先进封装技术的要求。2022年,台积电在先进封装上只进行了小批量的生产,预计未来将继续增长。

结语:细分领域芯片需求放缓

短期市场竞争或加剧

如今,新冠肺炎疫情进入第三个年头,已有细分领域出现需求衰退的现象。此前两年,台积电、三星、英特尔等芯片厂商均加大了投资力度,建设新厂以环节芯片短缺问题。其中台积电计划在今年支出最高440亿美元,这种情况也引发了分析师及业界的关注。

如魏哲家所言,随着各类电子产品与汽车“硅含量”的提升,半导体市场的长期需求很有可能继续上涨,这也是台积电等芯片厂商投资扩产的原因之一。不过如果短期市场增长放缓甚至衰退,高库存、新产能的陆续投产或将对市场造成冲击,半导体行业的竞争或将加剧,出现较大规模的并购。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介