小米的高端化成功了吗?

欢迎关注“新浪科技”的微信订阅号:techsina

文 | 严张攀 编辑 | 张泽一

来源:有数DataVision

高不成,低不易——一句话道出了小米近几年来最大的困境。

有个很有趣的现象,当人们手中的iPhone开始变的卡顿的时候,脑子里想的都是:是不是这台手机用太久了?而当小米开始卡顿的时候,却会怀疑这芯片就是不行。

2021年年底,小米创始人雷军在小米12的发布会上宣布,小米将在产品和体验上,全面对标苹果向苹果学习,但用户并不买账。

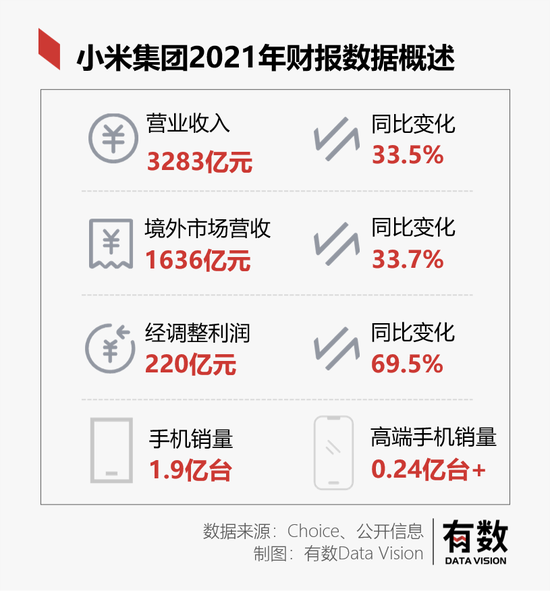

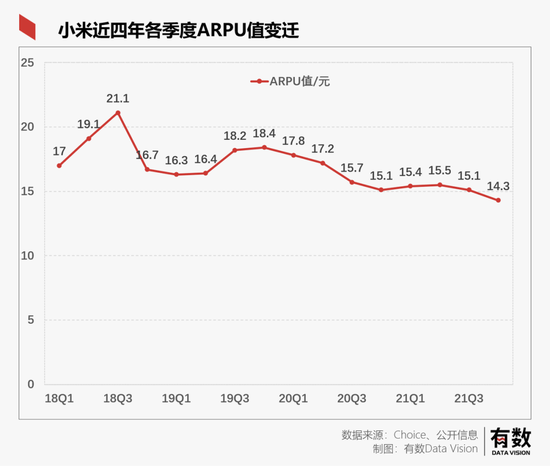

3月22日晚,小米集团公布了2021年财报,在当年上市之时被定义为互联网公司的小米,最新一季人均消费仅有14.3元,而它对标的苹果,人均消费超过70元。

华为的退出给手机市场留出了一块肥肉,小米在当时是被寄予厚望的种子选手,但到头来,不仅肉没吃到多少,提出的战略也到了需要自省的时候。

华为跌倒,小米没饱

2021年7月16日,雷军在微博上宣布了一个“天大的好消息”:第二季度小米在全球智能手机的市占率超越了苹果,晋升全球第二。当初人们预言的“小米接棒华为”似乎逐步实现,尤其在欧洲市场,小米的份额一度也上升到了第二位。

不过在中国,这样的情况并没有实现。

不是说小米不努力。早在2019年,小米就提出了高端化策略。一个标志性的操作,便是剥离了红米,采用了双品牌策略。用雷军的话说,红米专注极致性价比,主攻电商,而小米则专注中高端和线下的新零售。

说到底都是为了利润。既然雷军坚定地声称不可能涨价,那么高端化之路势在必行。在这一方面,雷军确实有在努力,前有自研芯片,后有自建工厂。2021年,小米12发布之时,雷军喊出了那句“小米高端手机正式对标苹果”。而在这之前,小米10、小米10 pro和小米11系列,价格已经从3000多元涨到了6000多。

但一顿操作,终究难掩这份年报的颓势。

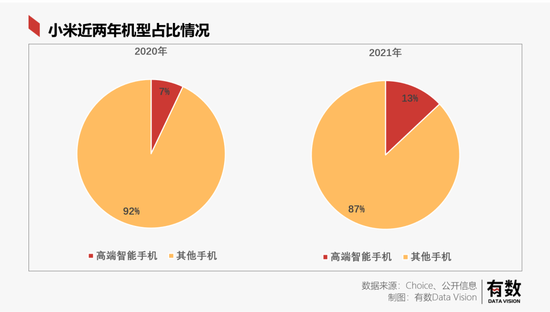

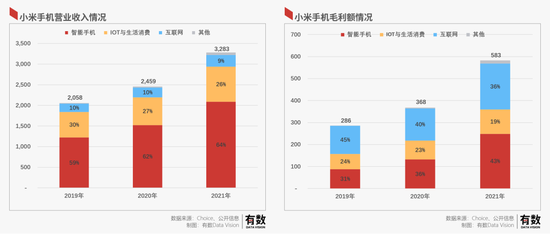

2021年,小米智能手机实现总营收3283亿元,同比增长33.5%,整体出货量达到了1.9亿台。具体到高端智能手机(零售价3000元人民币或300欧元以上),小米的出货量超过2400万台,一看占比,13%——与一年前华为退出时相差无几。

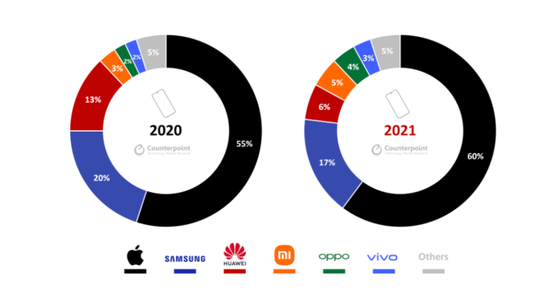

华为确实让出了一块,它的市场份额从2020年的13%下降到了6%,但把握机会的不是小米,而是苹果。小米仅提升了2%,获取的份额与OPPO相当。

“华为的退出把小米推到了前排,但问题是小米是否具备了成为第一梯队的实力[7]。”一位小米国际部人士在接受媒体采访时这样表示。

还有一个重整山河的对手——荣耀。

在经历了半年多的阵痛之后,荣耀在2021年三季度实现了逆袭翻盘。根据知名统计机构公布的2021年Q3国内智能手机销售情况,荣耀手机出货量达到1420万台,环比大增96%,重回市场前三。

荣耀CEO赵明面对国产手机市场下滑的局面时说了这样一句话:“友商过度备货是有风险的。如果我们快速崛起,他们压那么多货就成为库存了。智能手机行业,没有饿死的,只有撑死的[6]。”

结合发生的实际情况来看,这番话可谓非常诛心了。

用户来了,却不花钱

在小米,手机不光是用来卖货赚钱的,还有一个更重要的作用:获得用户,让他们继而使用小米的互联网服务和周边产品。

从目前的情况来看,小米光靠卖手机是很难获得高利润的,即使高端机也是如此,因为它的品牌溢价有限。同样是卖1万元,苹果能赚6000元,而按小米集团18%的毛利来看,可能赚2000都不到。

在小米的商业模式当中,是以小米手机作为起点,通过IOT设备构造生态链,强化用户体验,构建完整的流量闭环,最终通过互联网业务进行变现。

按照常理推断,高端化能够争取到消费力更高的用户,从而在互联网服务里获得更多收入。

观测这一变现路径是否走通,客均消费额这一指标对小米来说非常重要。但结果呢?自19年末以来就开始下滑。

造成这种现象的原因有两方面。首先自然是因为高端手机占比仍然偏低,其次则是小米用户的消费能力低于预期。

小米的营收结构分为智能手机、IOT和互联网三大业务。最理想的情况应该是这样的:手机营收维持稳定增速、IOT和互联网服务营收占比提升。这意味着手机获得了更多的用户,而用户把手机作为流量入口,进一步消费了后续服务。

但事实上,IOT和互联网的收入占比却并没有提升,反而有所下降。

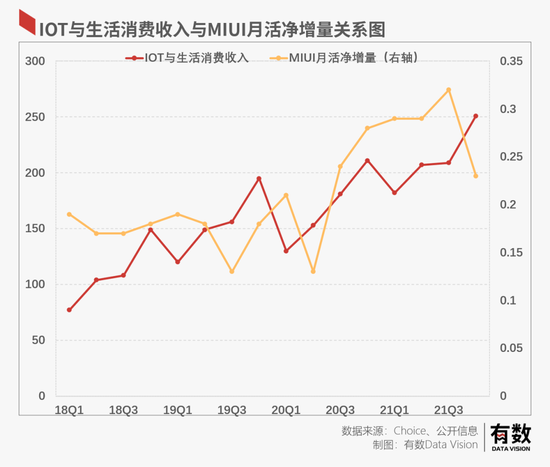

再看小米MIUI的月活净增量,与IOT与生活消费业务收入也没有呈现出明显的关系。

据此可以进行合理推断:很多用户只是单纯的白嫖小米手机的“性价比”,并没有加入小米的生态链中进行消费。

根据年报显示,小米最新一季的ARPU为14.3元,隔壁美团外卖都有40多元的ARPU。而小米的对标对象——苹果,2020第一季度的ARPU超过70元人民币。

这样来看,光自己对标苹果还不够,还得想办法让米粉对标果粉。

这极低的ARPU值一方面是由于小米手机的海外用户消费显著较低,据测算仅有4.22元左右,显著拉低了集团的平均值,而更为重要的,可能得从小米自身的历史里面找原因。

抹不去的标签

小米高端化受阻,可以从两方面来理解,一是没有在消费者心中提升品牌调性,二则是在卖手机的线下渠道上姗姗来迟。

2021年2月3日,在微博上相当活跃的雷军,抛出了一个问题:如果小米发布一款万元的高端手机,你会买吗?

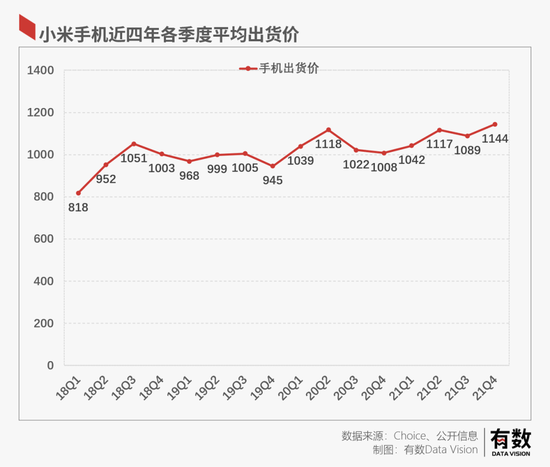

微博下面捧场的言论不少,但现实却相当骨感。过去两年多的时间里,小米没少推出高端价位的手机,但从它的平均售价迟迟未能有所突破,始终在1000元左右徘徊。

如果把财报的数据翻译成文字,大概是这样的:买小米本来就是因为性价比,如果要花费5000甚至上万,那么为什么不选择苹果呢?

成立之初,小米靠着“性价比”快速打开市场,但是这种“低毛利”的打法是一把典型的双刃剑。小米最终也被其“极致性价比”反噬。

一方面,这种定位让小米耽误对高端产品的研发。以手机的核心部件,芯片为例,小米虽然已经成功自研澎湃系列芯片,但仅在其低端手机5C上应用过,并且市场寿命仅有短短半年。而其旗舰数字系列,用的一直都是骁龙系列芯片。

而反观其对标对象苹果,其自主研发的A4芯片,不但早早的在2010年,就已经应用在自身的旗舰手机上。而且,在WWDC2020大会上,随着库克宣布苹果电脑将采用自研芯片M1 MAX,成功实现全产品芯片均为自研。

另一方面,标签不是想撕就能撕的。

与雷军问卷调查“万元机”相比,大家记忆最深刻的,还是他对性价比的强调。

比如他一直念叨的“小米要做感动人心,价格厚道的好产品”。2017年,他说“最孤独的感觉是几乎所有的人都劝我把小米产品卖贵一点,我觉得大家不了解我的想法和追求。”2020年,还有小米高管说过这样的话:“小米认为未来的天下,得屌丝者得天下,得年轻人得天下。”

在高端化已经摆上日程的情况下,还有这样的话语,小米的品牌建设道阻且长。200万换得掉logo,却很难更新人们对品牌的心理定位。

至于渠道,小米是一家拥有互联网基因的公司,这种基因也体现在其销售手机的渠道上。初创时代的小米,甚至只在线上销售。

但在中国,超过80%的手机都从线下渠道销售出去。对于手机品牌来说,在线上流量红利枯竭后,线下渠道足以决定一个品牌的生死存亡。不仅如此,线下渠道的体验对提升品牌影响力有深远的影响。最典型的例子,就是线下渠道帮助oppo和vivo取得的成果。

2016年3月,首家小米之家开业,但是相较于其他品牌,小米线下渠道布局,属于是姗姗来迟。(我们曾在《小米之家,雷军之痒》一文中详述了小米线下的布局,有兴趣的读者可以移步阅读)。到2020年,国内手机市场,线下渠道销量占70%以上,而其中小米只占7%。

小米在2019年改革了渠道,采用了小米之家旗舰店+小米之家专卖店+小米之家授权店三种模式。其中,前者是小米自营,而后两者都是加盟的方式。

三种线下门店虽然极大的提升了开店效率,但也带来了两个弊端。一是高企不下的销售费用造成对利润的损耗,小米的销售费用两年实现翻倍,达到209.8亿。与其220亿经调整净利润旗鼓相当。其次则是三种模式的店在服务体验上各不相同,并呈现出递减的关系。

去年10月,有人质疑小米销量增长与线下门店增量不匹配的问题。雷军给出的解答是需要时间的验证。半年过去了,结合最新的数据来看,小米的线下之路仍未走通。

尾声

虽然雷军又一次喊出了破釜沉舟的宣言,要压上人生全部的荣誉,为小米而战,只是这次奋战的目标不是手机,而是汽车。

目前,小米汽车业务研发团队规模超过1000人,预计在2024年上半年正式量产,首期投资100亿元人民币,预计未来10年投资额将达100亿美元。

第一梯队的蔚小理都已经朝着盈利进发,雷军的车,还停留在概念之上。同时,小米的手机基本盘,似乎也不是那么稳固。

想当年关羽也是这么想的:我先集中兵力打下樊城,再回过头来救荆州。

参考资料:

[1] 小米历年年报

[2] 小米业绩交流纪要

[3] 小米的高端化,不能只靠米粉 澎湃.光子星球

[4] 海外市场成增长新引擎,手机×AIoT 打造生态护城河 浙商国际

[5] 2021年全球高端智能手机市场销售额同比增长达24% 199IT

[6] 赵明的“荣耀”之战,澎湃新闻

[7] 小米做高端,没想象中简单,财经杂志

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介