中概股“弃儿”:136家公司市值跌破1亿美元

欢迎关注“新浪科技”的微信订阅号:techsina

文/秦海清

来源:豹变(ID:baobiannews)

中概股“血腥三日”后,市场惊呼“一个时代结束了”,但当中概股反转直上,似乎昭示“市场信心又回来了”。其实,对于美国上市的281只中概股,数量占绝大部分的是一批小市值公司,自重不足让他们在这场资本风暴中,难言乐观。头腰部的中概股们还有退路可寻,尾部的那些中概股们前途未卜。

2011年5月4日,带着“中国版Facebook”的概念被华尔街关注,人人网在纽交所上市,当天市值冲上了70亿美元,在已上市的互联网中概股中仅次于百度、腾讯、新浪。

上市当天,人人网CEO陈一舟回忆起当年在斯坦福听巴菲特讲过的一句话:

股市短期是投票机,长期是称重机。

在陈一舟看来,短期内大家投不投票,无所谓。只有长得重了以后,未来投票的价值才会越来越精确反映股票价值。

那一时期,因为多家公司被曝光财务真实性存疑,中概股整体在美国遭遇信任危机。人人网在上市首日获得短暂高光后,第二天股价开始回调,两个月后跌去一半。十多年过去,人人网并没有长成吨位足够的大象,股价也没有回到当年的高度,如今公司市值维持在5亿美元附近。

5亿美元市值,大概可以看作一条中概股分界线。超过5亿美元的算是中概股里的“大盘股”,分界线以下的小盘股们没有足够的重量压仓,风浪之中显得渺小又无奈。

2011年,因为过度“粉饰”财务数据,一波市值5亿美元以下的中概小盘股遭到猎杀,并且让中美两国监管围绕审计底稿来回博弈。监管遗留问题埋下的种子十年后在内外环境刺激下,再次展现出强大的杀伤力,中概股在2022年上演了一场“冰与火之歌”。

这一轮中概股巨幅波动中,分化局面进一步凸显,当更多投资人的目光放在头部、市值更大的中概股身上,那些数量更多、但市值极小的中概股在大浪之下只能随波逐流。

这些低市值的中概股,亦曾各自辉煌一时,但殊途同归于落寞,如今风暴尚未完全平息,“小角色”在资本市场的前途仍难言乐观,只能等待,寻求修复。

“大逃杀”中的小角色

美国市场,过去很多年一直是中国公司的向往之地,“流淌着蜜与奶”。

这里面有特殊的历史因素,也带来过双赢的发展局面。上市的好处,用陈一舟的话来说,比如员工期权的可变现,股票的可流通性,再融资的便利性,兼并收购的便利性。

但并不是所有公司都能享受到这些好处,相反,中概股中数量占比更高的是市值不足5亿美元的“小角色”,他们走上二级市场后如同进入“围城”。

一轮市场风暴过后,截至3月25日,281家在美国上市的中概股,总市值约1.19万亿美元,其中市值低于5亿美元的中概股有196家,这些企业的总市值一共195亿美元。也就是说,数量占比7成的中概股,市值总和在总盘子中占比仅1.6%。

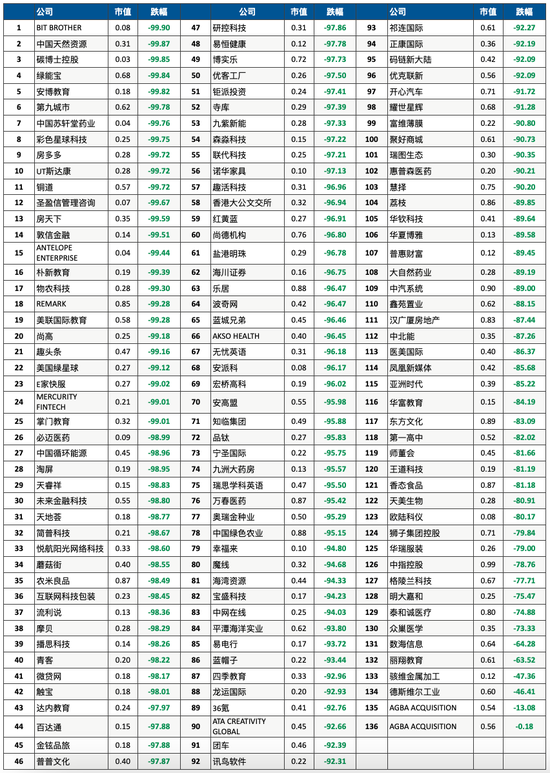

截至3月26日,中概股中市值低于1亿美元的公司

截至3月26日,中概股中市值低于1亿美元的公司阿里、拼多多、B站这些在美上市的头部中概股明星光环越显眼,小市值中概股越显得黯淡。

十多年前,引发中国企业“集体形象危机”的正是一波小市值中概股的财务问题,最终美国监管机构出手,将审计机构也纳入跨境监管体系,围绕审计底稿与中方进行了长达两年的谈判。

虽然后续多轮上市潮再起,一批批中国公司前赴后继奔向大洋彼岸,但是中概股中的分化更加明显。自重不够的企业大部分时间交易量很少,无人问津,一遇到大的波动,更容易成为猎杀对象。

从企业性质上来看,2011年危机中,小市值中概股以制造业居多。如今Wind数据显示,市值5亿以下的小市值中概股中,七成以上都是2013年以后登陆美国资本市场的,更多是互联网浪潮下孵化出的,带着“科技”标签的公司。

中美监管双方在2013年达成一定协议,但并没有让问题彻底解决。2020年4月,瑞幸咖啡造假案一石激起千层浪,一个月后美国参众两院相继通过《外国公司问责法案》,“自2021年年报起,如果一家公司不能证明其不受外国政府控制或者PCAOB(美国上市公司会计监督委员会)无法连续3年对其进行审计,则该公司将被禁止在美国任何交易所上市”。

3月8日,美国证监会发布首批“预摘牌名单”,如同一把利刃,刺破了中概股的大动脉,汩汩鲜血直流三个交易日。市场纷纷惊呼,“一个时代结束了”。

3月10日、11日和14日,中概股连续三个交易日暴跌,纳斯达克金龙中国指数每日下跌均超过10%,中概股三天市值累计蒸发2700多亿美元,其中六成中概股的股价较历史高位下跌超过90%,近100只中概股股价录得历史新低。

头部中概股跌跌不休,截至3月14日后收盘,小市值中概股中更是有80只中概股股价低于1美元。这是处在另一个危险边界,轮不到美国监管机构“问责”,这些股票就可能因触发“股价低于1美元”的相关规则,走到退市边缘。

在这些“脚踝斩”的小市值中概股中,亦有备受资本青睐、曾经名噪一时的公司,比如猎豹移动、途牛、迅雷、趣店和每日优鲜,截至3月25日,他们的股价较历史高位分别下跌96.9%、96.4%、93.7%、96.6%和86.6%。

此后,中美双方接连发声,中概股止住颓势,甚至迎来“报复性”反弹,小市值中概股中也有不少经历暴涨,但总体很难彻底改变处境。

看空者和看多者在拉锯,但小市值中概股更多是不被看到的,它们过往最辉煌的一刻往往是上市敲钟的瞬间。

上市即巅峰

2018年,又是中概股扎堆上市的疯狂一年,道指创出历史新高,港股允许同股不同权的公司上市,美团、拼多多、小米、B站等陆续登陆境外资本市场。

移动互联网浪潮下诞生的明星公司们不断刷新上市速度。

社交电商拼多多创立三年上市。同样走社交裂变的内容聚合平台趣头条更是两年三个月就走上美股,创下中概股最快记录。

两年多的时间做到月活6200万、日活2200万,通过“阅读赚金币”和“收徒”模式迅速抢占三、四线及以下城市,趣头条也被称为“资讯界的拼多多”,象征着当时的互联网速度,“五环外”的下沉市场红利被更多玩家看中。

然而,在那一年中概股扎堆上市的背后是破发潮迭起。

上市首日,趣头条收涨128.14%,市值达到46亿美元,盘中股价最高达到203.9美元。不过,大幅回调从第二天就开始了。

涨得急,跌得快。

在市场对于中概股多空情绪的拉锯中,市值分化也逐渐明显。以注册制为主的美国资本市场,对公司盈利等数据不会有过多要求,这导致前往美国上市的中概股本身质量参差不齐。有业绩支撑、成长性好的大市值公司更受投资者青睐;而一些业绩不佳、流通盘不大的小市值公司,一不小心就会坠入无人问津的行列。

Wind数据显示,截至3月25日,市值低于5亿美元的196家中概股中,超过7成跌破发行价,超过6成的公司市盈率为负。

这其中有些公司一上市就处在破发的状态,比如,2019年11月8日登陆纳斯达克的36氪,上市后距离发行价越来越远,市值从4.9亿美元一路缩水到3月21日的3800万美元,股价也长期维持在1美元上下。

新冠疫情发生后,各行业出现不同程度的收缩,难免殃及36氪的业务。Wind数据显示,自2020年第一季度以来,36氪营收同比增速和净利润连续七个季度为负。

这些小市值中概股曾经一度也是市场炒作的热点,因为流通盘小的特点导致其容易暴涨暴跌。不过,随着市场风格的切换,如今更多呈现的是低换手率,低成交量。

趣头条近一年的日均成交额不到180万美元左右,36氪则在21万美元。

中概股惨跌三天,趣头条市值仅剩2750万美元,较上市首日缩水超过99%。3月16日,监管陆续释放积极信号,中概股开始收复失地,虽然这些小市值中概股也在其中迎来暴涨,但是几个涨幅加持并不会出现实质性改变。

除了趣头条,市值不到5亿美元(截至3月25日)的中概股中,还有很多此前市场上的明星企业,它们打着“中国xxx第一股”的旗号前往大洋彼岸,但是IPO敲钟带来的二级市场辉煌一刻始终难以再现,股价更是一泻千里。

截至3月26日,中概股市值、数量分化明显/ 数据来源wind

截至3月26日,中概股市值、数量分化明显/ 数据来源wind比如2021年4月上市的“共享充电第一股”怪兽充电(-87.6%),2020年上市的“在线音频第一股”荔枝(-89.9%),2018年上市的“时尚电商第一股”蘑菇街(-98.6%)、2019年上市的“中国产业互联网SaaS第一股”房多多(-99.7%)、2017年上市的“奢侈品电商第一股”寺库(-97.4%)、2019年上市的“互联网医美第一股”新氧(-90.7%)、2018年上市的“二手车电商第一股”优信(-86.2%)。

政策风暴早已来过

2017 年10月开始,短短三个月,包括趣店、拍拍贷(信也科技)、乐信在内的五家互金平台先后登陆美股,让互金中概股迎来高光时刻。

这一刻梦幻又短暂。

2017年末监管日趋严格。在监管清理、整顿、整改的要求下,2018年爆雷潮来袭,互金中概股在二级市场失去支撑,有业内人士用“团灭”一词形容。

监管压降并清退 P2P 业务,让互金平台业绩承压,互金明星股们利润下跌,转型不力,导致股价跳水、市值收缩。

互金中概股的起起伏伏,讲述了中概股故事的另一个侧面,不少企业借着东风可以很快飞起,一旦遭遇政策风暴,就会坠入黑暗,这个故事不断在小市值中概股身上重复。

如今,我们再看市值5亿美元以下的中概股,除了众多互金平台,还有不少教培机构,这些公司先是受到2021年“双减”政策影响,接着又遭遇中概股普跌的巨浪。

3月25日美股收盘后,掌门教育、高途集团、精锐教育、朴新教育、好未来、一起教育科技、51Talk、流利说等教育公司跌幅都超过了96%,新东方也跌超93%,目前只有好未来和新东方目前市值超过10亿美元,朴新教育、流利说的市值更是仅剩一两千万美元。

政策风暴之下,原本重量足够的企业,不管是转型,还是等待,都拥有更大的腾挪空间。自重不够的企业,日子更加艰难。过往的业绩和业务积淀,始终是这些中概股能否渡过风浪的压舱石。

这其中最明显的要数滴滴。

与快的打车合并、收购优步中国后,稳坐中国网约车市场龙头的滴滴,其估值一度超过同时期的美团和字节跳动。2021年6月底,滴滴悄悄赴美上市,上市首日股价一度摸高至18.01美元,市值超过860亿美元。

然而很快监管对滴滴进行网络安全审查,审查结果悬而未决之际,滴滴决定退出美股、登陆港股,但据《财经十一人》报道,滴滴已暂停港股上市进程,原因是未能如期完成数据安全的整改建议。

与此同时,中概股风暴中,滴滴也惨烈下跌,到3月14日美股收盘,滴滴报1.76美元,创历史新低,较最高位下跌90.2%。

上市之前,滴滴历经20余轮融资,规模累计超过210亿美元。滴滴最新市值158亿美元,尚且不及融资规模。市值仍超过绝大部分中概股。

待到网络安全审查的“靴子”落地,滴滴将以怎样的姿态重新上路,又能否挽回“巨头”的尊严?

小角色的未来?

中概股的未来,跟这些小市值中概股的未来,其实并不能划等号。

虽然市场极端情绪下,小市值中概股中或许存在“错杀”牺牲品,只是巨浪翻涌,这些中概股往往没有太多可选路径,显得被动,甚至更容易失控。

2011年前后的中概股危机,部分小市值公司成为做空机构的“靶子”,导致更大范围的负面效应。市值持续缩水,股票成交量极低,受不到任何市场关注,不少小市值中概股公司的管理者开始反思,过往的中国故事+美国市场的路径走的对不对,这样的上市有没有必要?

毕竟上市没有打开再融资空间,股票流通性低,反而让公司的经营情况全面暴露在公众视野之下,甚至可能影响正常业务推进,继续维持在美股上市的高成本是否值得。

于是,那一波中概股掀起一轮私有化浪潮,先后有22家中概股宣布或完成私有化退市。

彼时,人人网股价也持续低迷,陈一舟后来写过一篇文章复盘《上市与下市,做长与做空》,他引用了巴菲特的话来表明看法:股票回购,比分红更好。

“回购股票的价格,比私有化低,为公司节约现金;细水长流,需要资金时慢点,资金充裕时快点,股价太低时多买。而私有化是一锤子买卖,公司资金结构在私有化的一瞬间发生很大变化,可能还要借债,现金减少,降低了公司在收购并购上的灵活性。”

不过,不管是私有化退市,还是回购股票,都需要充足的现金,对大部分小市值中概股都不是一条容易的路,而另一把悬在眼前的坎——《外国公司问责法案》,对这些小个子来说,威胁性也要更大。

百济神州、百胜中国、再鼎医药、盛美半导体、和黄医药被美国SEC列入有退市风险的清单,若无法提供审计底稿,2024年季报发布后便会相继进入退市程序。而这五家公司的市值均在10亿美金以上,有的已经在香港实现双重主要上市,甚至三地上市。

自从美国监管新规问世以来,港交所成为中概股的“避风港”。2019年阿里赴港二次上市后,三年来,相继有网易、京东、百盛中国、华住集团、中通快递、新东方、百度、哔哩哔哩、小鹏汽车、理想汽车、蔚来汽车等十余家中概股企业选择在港交所。

然而,并非所有的中概股都满足回港的条件。中金公司在今年1月份的报告中,根据港交所最新规则,筛选出35家已符合回港条件的中概股,以及25家可能在未来3-5年内满足条件的中概股。

尽管港交所在去年11月宣布放宽第二上市的条件,比如废除“创新产业公司的要求”,同时降低最低市值的门槛,只需要上市五年且市值达30亿港元,或上市两年且市值达100亿港元。但是,中金公司指出,有197家中概股暂时不能满足赴港二次上市的条件。

中金公司认为,虽然暂时难以满足赴港条件,但也无需过于悲观,依然有充足时间做上市准备,而且以港交所持续优化上市制度的趋势来看,依然还有进一步宽松和优化的空间,此外也不能排除两国监管部门还有进一步沟通合作的可能性。

回到巴菲特的那句话,股市长期是称重机。这些发生在小市值中概股身上的故事亦是一面镜子,企业只有让自己长成“大象”,方能不惧时代的沧海横流。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介