卖7万倒亏6万,新能源车的拼多多来了

欢迎关注“新浪科技”的微信订阅号:techsina

文/黄沛文

来源/有数DataVision(ID:ycsypl)

去年7月,零跑汽车2.0战略发布会上,创始人朱江明意气风发的宣布了最新战略:三年内赶超特斯拉。彼时的零跑,刚完成由杭州市政府主投的,超45亿元的Pre-IPO轮融资。

时间来到今年3月17日,继“蔚小理”之后,零跑汽车在港股递交上市申请书,有望在哪吒之前,成为第四家造车新势力上市公司。

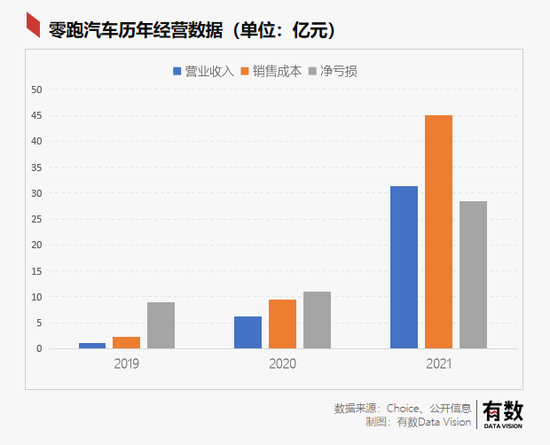

就招股书中的数据显示, 2021年全年,零跑汽车合计交付43748辆电动汽车,同比增长超400%,堪称造车新势力中增速最快。毛利率从2019年的-95.7%增长到最新的-44.3%,活脱脱一幅造车新势力的又一员猛将诞生的画面感。

可实际上,主力为七万元车型的零跑,现在每卖一辆就得亏六万多,做的是拼多多“百亿补贴”的活,想的却是赶超特斯拉。

通过精读零跑汽车的招股书,本文将回答以下几个问题:

1、零跑的高增长是怎么做到的?

2、零跑走的是一个什么战略?

3、这条路好走吗?

一辆七万亏六万

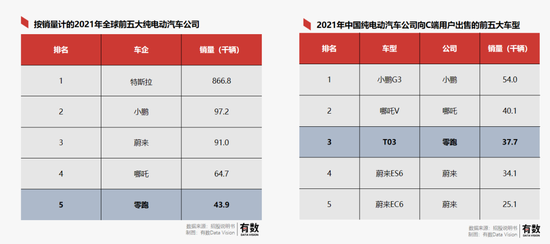

零跑的主力车型是微型车T03,截止2021年底总计交付约4.6万辆,也就是类似五菱宏光mini和欧拉黑猫那种车型,定价在7万附近。靠着这款车的大卖,零跑汽车在数量上冲进了全球纯电汽车公司的前五名,如果单论T03向C端用户的销售量,在中国甚至能排到第三名。

但常识告诉我们,一个榜单,定语越多,水分越大。

首先,这两个排名榜单中,并不包括具有插电式混合动力车型的品牌,这样一来对比范围大幅缩小,只剩下特斯拉、小鹏这种纯电动车品牌,而另一个榜单中“向C端客户出售”的限制,又除去了广汽新能源等品牌。

更关键的是,零跑这一辆车售价才7万左右。按照招股书数据,零跑汽车在三年里分别交付车辆1037辆、8050辆和43748辆。以净亏损计算,每辆车对应亏损86.9万、13.7万、6.5万。也就是7万的车,卖一辆亏6.5万。

虽说新能源车企上市前就没有赚钱的,但总要有个度。横向对比其他新能源品牌,在首辆车出产后的第三年,小鹏汽车每辆车亏损约10.1万元,蔚来每辆车亏损约1.2万元,理想约为1万元。考虑到定价,零跑汽车的亏损几乎是卖一辆车自己还要搭一辆,超过400%的交付量增速基本上就是通过“白送”换来的。

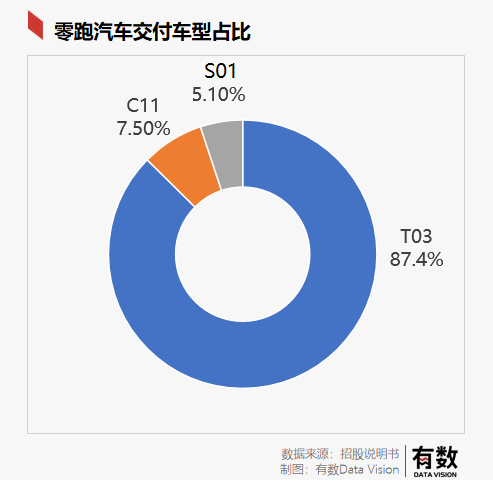

虽说零跑已开始交付轿跑S01和SUV系列的C11,但占比非常小,分别交付2700余辆和4000辆,出货主力还是T03。

招股书显示,零跑汽车最新的营收为31.2亿元,同比增速395%,在营收增长的同时,亏损增速高达159%,净亏损28.5亿元。报告期的三年内,零跑毛利分别为-95.7%、-50.6%和-44.3%,差不多也是卖一辆亏半辆的水平。

同样按首款车型量产三年后的数据测算,蔚小理三家毛利分别为11.5%、4.6%和21.3%,至少卖车不用倒贴了。

不过严谨的说,零跑T03更适合对标的对象不是“蔚小理”,而是同在10万以下的新能源车市场的五菱宏光MINI和欧拉黑猫。这两款车除了烧油变成充电,其余的智能功能完全没有,零跑就瞄准这一特性,主打“性价比最高的代步车”属性。

零跑T03的续航403公里与欧拉黑猫相当,吊打100多公里的五菱宏光,并且拥有同级别最强动力,也是同级唯一具有L2级别智能驾驶辅助功能的车型(也就是会自动加减速和自动保持车道内行驶),可以说是在下沉市场想要体验智能汽车的不二之选。

问题是欧拉黑猫卖一辆不过亏万元左右,也都已经停产了,母公司长城汽车开始发力冲刺20万以下的车型。在芯片短缺、新能源车退补的环境下,零跑砸钱换吆喝的生意也不那么好做。

零跑的选择,是砸出口碑,凭借研发,向上突破。

从车灯到系统,我全都要

零跑的战略意图很明显,1、投入大量研发提升性能;2、通过砸钱在价格端和性能端碾压同级别车型;3、推出新品向上突破;4、最终实现规模效应找到盈亏平衡点。

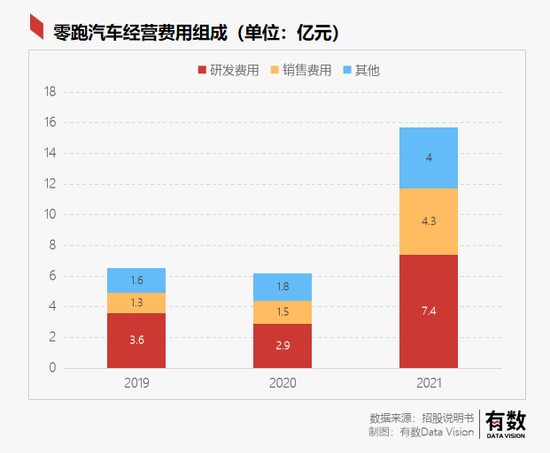

如果看零跑的成本端,销售费用的激增代表着口碑战略,而研发费用的增长则是实现全栈自研的基石。

零跑汽车宣称全域自研,不同于其他车企或专注于芯片、或专注于智能驾驶,零跑上来就要做所有核心系统和电子部件的自主研发设计与生产制造。零跑除了电芯、底盘、汽车电子电器、内外饰为自研及外包生产外,所有其他零部件包括车灯都自产自研。

自研自产的核心是为了塑造自身的竞争壁垒,但如果连车灯都要自己造,那就是为了压缩供应链成本了。

在此前零跑C11的新车发布会上,CEO朱江明曾以车灯来举例,说明全域自研对成本的差异影响——车灯生产制造商毛利基本在15%-20%之间,C11一套灯在4000元左右,按15%的毛利计算,采用自研方式就能节省600元左右[4]。

这种全方位发力自研的魄力值得敬佩,但所要投入的成本可不小,2019年-2021年公司研发开支分别是3.58亿、2.89亿元及7.4亿元,占总营收的306.4%、45.8%及23.6%。

不过按绝对金额计,这点研发开支实在不算什么,蔚小理上市前一年研发开支普遍达到20亿元以上,而当前蔚来计划2021年的研发开支50亿元,小鹏计划2021年支出将达40亿元。

而且,零跑计划以每年一到三款的速度,在2025年底前推出八款全新车型,涵盖各种尺寸的轿车、SUV及MPV,新车型推出的加快意味着公司需要在研发上投入更大。此次募资至少10亿美元,预计净额中的40%将用于技术研发。

不光是研发成本,实际上零跑把整个供应链的压力,都揽到了自己的财报上。

而在打响口碑的销售开支上,零跑的销售费用基本都用在开设门店上了,门店总数从2020年的95家,猛增到了291家。不过这里面,直营店只有23家。

直营门店对新能源品牌来说是流量的来源,同时也是树立品牌形象的重要方法之一。所以大部分新能源品牌都会率先抢占城市中最核心的商圈位置。而且相比于C11在相同价格区间小鹏,小鹏拥有167个直营店,授权店只有104个,这样看来,零跑目前23家直营店的数量还远远不够。

零跑的战略意图可以说没什么大问题,可关键的关键,就在于它第一步踏在了10万元以下的价格带上,在这个价格带通过烧钱打价格战碾压同行可以说是最简单的事,但再进一步呢?走进最为可怕的20万价格带的时候呢?

这里不光有一众新能源车企,还有大量传统燃油车在等着你。

拼多多也扛不住原材料涨价

2019年,零跑汽车发布首款产品后,零跑汽车副总裁赵刚表示,未来目标销量将在2020年达到3.5万台,2021年达到8到10万台[5]。

但最终的销量却和当初设想的目标差距较大,2020年销量11391的销量,还不到超过目标的三分之一,2021年的43900辆,堪堪达到最低目标的50%。而以目前4万的销量来看,达到去年的战略发布会上的目标2025年80万辆,需要年增长率超过100%。

销量不及预期是一方面,新车型上市进程也较为缓慢,在2019年纯电动轿跑S01上市时,零跑设立的目标是2019年首款微型电车上市,次年第二款纯电动轿跑上市,但是实际上,微型电车首款车2020年才上市,新款大型轿车C01预计将在今年二季度推出。

新车速度不如预期,问题可能还是出在全领域自研自产的模式上。

在这套高度垂直的体系下,整个智能驾驶系统从硬件到软件全部自己研发,这就会导致研发周期变长,况且未知的金钱成本和时间成本很有可能直接引发一个现象——企业白白烧钱而得不到任何的结果,“下周回国”贾跃亭就是一个活生生的例子。

而零跑连车灯都自己做,有可能会导致生产线和组织结构过于冗长,继而影响产能。去年,零跑一共收到超过22000辆C11订单,但是交付量只有4千辆。况且新能源车市场早就过了摸着石头过河的阶段,第一批吃螃蟹的人已经会用蟹八件了,成熟供应商的性价比优势会愈发明显。

更现实的则是两个外部因素:1.政府对新能源汽车的退补;2.原材料价格上涨。

3月18日,零跑汽车官方宣布,受原材料价格上涨和国补退坡影响,零跑C11全系涨价,其中豪华版补贴后价格从15.98万元涨至17.98万元,全系涨价区间达到2-3万元,并且在去年年底零跑就已宣布T03涨价幅度9000元,上涨约12% 。而其他造车新势力的涨价幅度,普遍在1万元以下。

对于售价在10万以下的车,本身利润率就低,消费者对于涨价的敏感度却最高。欧拉黑猫就因为每台亏损超万元,已经停止接单。

虽然零跑表示,未来的目标还是中高端市场,但是公司目前最畅销的车型是10万元以下的微型车T03,对于消费者来说印象最深的也是这款车。放眼整个新能源车市场,零跑的画像更像是一个各方面都不弱,但缺乏突出亮点的选手,很难让人记住。

这种人如果放在相亲市场,一般叫做“老实人”。

不难看出,零跑选择了一条最简单的烧钱换市场之路,但又在研发上一头扎进了永无止境的全栈自研道路,虽说对追求智能化的新能源车来说是最正确的选择,但这是一个烧钱的无底洞,这条那钱铺出来的路并不好走。

可能油价还是不够高,愿意买新能源车的人,还是少了点。

作者简介