电竞赛事的终局是直播带货吗?

欢迎关注“新浪科技”的微信订阅号:techsina

文/李康平

来源/有数DataVision(ID:ycsypl)

随着YYDS的UZI退役,抗压吧被封,电竞,这个充斥着年轻人的热血及荷尔蒙的行业似乎迅速迎来了它的落日。

不断有富二代们放弃自己的俱乐部,PEVC们也开始退出电竞这个赛道,天价转会费的新闻销声匿迹,整个行业就像三国末期一般,再无五虎将的故事。

而此时,或是回光返照,亦或是新王朝的开端。电竞赛事行业绝对的龙头,VSPN英雄电竞于2022年1月31日在港交所递交了自己的招股说明书。

这是一家以赛事运营为主业,兼顾商业化与社群运营的赛事经营公司,目前处于国内电竞赛事运营商第一梯队,市场份额超过75%。

根据招股书显示,VSPN2019-2020年营收分别为9.27亿与8.92亿,一看2020年毛利,1.5%,更别提净利润了,两年分别为经调整后3949.6万与亏损0.88亿元。产生巨额亏损的原因官方解释为主要受新冠疫情的影响,但即使新冠疫情好转的2021年,前九月经调后亏损3.17亿元。

而在2021年,公司又通过收购,一举拿下5000多名包括职业选手、主播、解说在内的电竞艺人,如此大的手笔又是为什么?

通过精读VSPN的招股书,我们回答三个问题:

1,国内最大的电竞赛事运营商是如何炼成?

2,最大的电竞运营商为何如此难赚钱?

3,电竞运营怎么就变成了“直播带货”?

远看是电竞,近看还是腾讯

2021年11月7日,中国的EDG俱乐部拿下英雄联盟全球总决赛冠军,那天凌晨,电竞行业的从业者或许自己都没想到,真有这么多人熬夜关注比赛。

在当前国内电竞圈,最火的电竞赛事无非是英雄联盟的LPL、王者荣耀KPL、和平精英PEL这些电竞界的“世界杯”。而2020年观看KPL职业联赛总决赛的观众人数已经破亿,很难想象这是一个十个人猛戳玻璃板就能进行的手机游戏赛事。

王者荣耀职业联赛海报

王者荣耀职业联赛海报仔细看看,这些国内火热的电竞项目的游戏版权方均是腾讯,可以说中国做电竞,绕不开腾讯。

而提升一款游戏的生命力、关注度以及营收的一个好路子,那就是职业赛事,腾讯自然也想到了。

但实际操盘赛事运营之后,腾讯发现这是一项吃力不讨好的活,几百个城市的线下场地就是个大麻烦,还有不同游戏涉及到的不同舞台布置、转播机位数量、编导程序和网络支撑都使得规模化的赛事运营成为一项“重资产”的生意。

最终就变成了如今腾讯将部分赛事运营权交给VSPN这个独立第三方赛事运营公司的局面。但在决策过程中腾讯还是留了个心眼,一方面英雄联盟的比赛还是自己来办,于是腾竞体育也应运而生,另一方面深度绑定VSPN,将其牢牢掌控在手。

根据天眼查显示,在2018年5月7日,腾讯投资已经以战略投资的名义入股了VSPN,而且VSPN2020年来的非执行董事侯淼之前就是腾讯控股电竞事业部副总经理。

不仅在管理层与股权中注入腾讯基因,VSPN的最大客户以及最大供应商也均是腾讯:根据招股书披露,2019年,2020年,2021年前九月份,腾讯带来的收益占VSPN总收益的44.6%,48.2%,31.2%,几乎整个公司一半的收益都来自于腾讯。

另外,2021年前9月份斗鱼给VSPN带来的收益占总营收的16.2%,而腾讯又持有斗鱼37.2%的股份;虎牙也是类似的情况,实际上来自腾讯系的营收占比超过50%以上。

如果看营收占比超过50%的赛事运营业务,腾讯系对其影响就更为夸张,一方面是最大的客户,另一方面还是最大的供应商。

腾讯旗下的王者荣耀相关赛事KPL、KGL、KCC,和平精英的PEL、PEC,绝地求生的PUGB几个热门游戏赛事运营收益于2019-2021年前九月占据了VSPN赛事运营整体收益的79.4%,72.0%,68.4%。

在供应商方面,根据招股书显示,2019年,2020年,2021年前九月份,腾讯作为供应商带来的采购成本占收益成本及经营开支的12.8%,10.4%,9.3%,占比达到约十分之一。而且招股书原话说明“腾讯”在电竞赛事赞助业务供应商中拥有不可替代的地位,腾讯一旦“断供”,VSPN的主营业务可以说几乎是无法开展。

可以说,无论是客户还是供应商都是腾讯的人,而VSPN就夹在腾讯系中间专门做赛事运营这个苦活。

所以,VSPN与腾讯有着较多的关联交易,但这些关联交易有一纸合约,这些主要赛事的运营权将在2023年11月18日之前有效,之后是否续约尚不可知。

同时,由于关联交易占比问题致使公司在招股书中不得不做出声明,在2022年,2023年,2024年限制一部分关联交易的金额上限。

VSPN背靠腾讯这种参天大树,招股书中反复提到腾讯227次,那么有腾讯一口肉吃,自然应该有它一口汤喝,但实际上并没有想象的那么美好。

电竞赛事难变现

依靠着腾讯这个大腿,VSPN通过加强与腾讯的合作关系以及不断举办比赛来提升自己的行业壁垒。根据弗若斯特沙利文的报告显示,VSPN在赛事运营承包这个市场上已经占据了75%的市场份额,较高的行业集中度使得它一旦上市成功,必是整个行业的龙头股。

2019年-2020年以及2021年前9月三个时间周期内,仅有2019年取得了盈利,同期营收分别为9.27亿元、8.92亿元和13.22亿元,毛利率分别为14.7%、1.5%及-2.8%。

经调整后净利润则分别为3949.6万、-8840.6万元,2021年前九月又亏了3.17亿元,2019年即使盈利,其净利率仅为4.3%,整体盈利能力不光不强,还越做越亏。

而同期为电竞产业链上游游戏版权方的腾讯仅2020年第三季度游戏业务营收就突破400亿,达到414.22亿元,几乎是VSPN2019、2020年两年营收之和的二十倍。

而处于电竞产业链下游的虎牙直播,早在2018年就实现了盈利,2018年营收46.63亿,净利润也有4.61亿,更别说头部比赛选手动辄六七位数的年薪了[1]。

从业务细分的角度来看,VSPN的传统艺能赛事运营业务2019-2020分别取得6.2亿与4.9亿收入,但相应的电竞赛事制作成本两年分别为4.72亿与4.73亿,一旦受到外部环境影响,盈利能力就会出现下滑,2020年在新冠疫情的冲击下,毛利就只有1346万元。

但错的也许不是VSPN这公司而是这个行业,因为电竞赛事承包运营行业这个赛道就是不好。

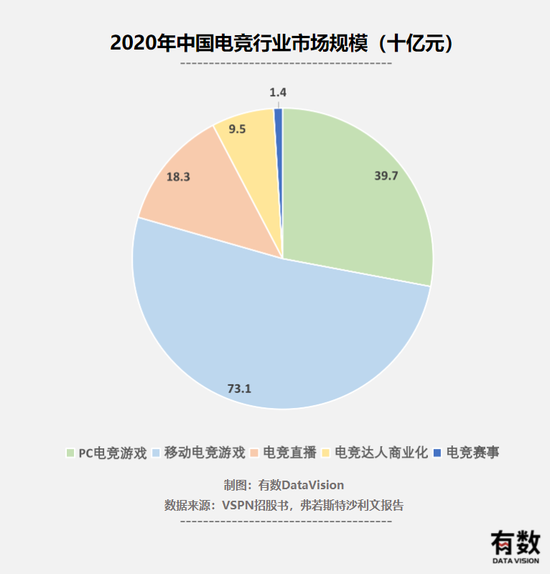

根据弗若斯特沙利文的报告来看,2020年电竞行业整个赛道规模为1372亿,大头还是掌握在版权方手中比如腾讯,其中PC与移动电竞游戏运营就占据整个赛道的82.22%。说白了卖皮肤才是真正的大头,而赛事承办在整个电竞产业链中占比仅1%,还受到版权方版权钳制,产值也才14亿。

2015年-2020年,电竞赛事增长最高峰的时期,复合年增长率为45.2%,可基数实在太小,预计到2026年这个市场也不过89亿。

而作为赛事运营方,还要负责前期赛事策划,中期赛事举办,后期赛事相关节目制作等一系列五花八门的琐事,无论是造势还是找场地都需要成本,这都会削弱这项业务的盈利能力。这也就不奇怪为什么富二代们,VCPE们纷纷退出了赛事运营。

VSPN深耕赛事运营这个领域多年自然也发现这个问题:整个电竞赛事市场都快被我们一家吃完了还没赚到钱,这事情做的还有什么意思?

因此,我们在财报中注意到公司2019-2021年前九月业务结构开始发生变化,出现了新业务:社群运营,也就是主播、解说等KOL的粉丝群运营业务。

就财报数据来看,商业化业务2019-2020年分别贡献了2.7与3.1亿元的收入,社群运营第一年2021年前9月份带来3.4亿的收入;但这新业务也不是毫无成本,仅达人成本2020年前九月份就支出2.6亿。

但这业务如何我们还需要VSPN继续给出超预期的答卷。

还是直播带货最实在

对于连年的亏损,招股书的解释包括收购上海厚瀚以及香蕉游戏这两家经纪业务公司所引起的相关运营成本增加,但舍不住孩子套不住狼,现在的亏损是为了之后更好的盈利。

上海厚瀚公司可能我们不熟悉,但他的子公司伐木累娱乐我们可能略知一二,旗下艺人包括著名的芜湖旅游推广大使大司马、英雄联盟传奇选手Faker、以及最早的WE战队若风等一大批著名主播,这些都是当年王思聪王校长烧钱烧出来的顶流。

因此,如今VSPN旗下艺人共计5589人,且都是通过2021年年初的收购获得,未来这些达人将是VSPN转型最重要的资源。

伐木累娱乐的“达人”

伐木累娱乐的“达人”根据招股书显示,2021年前九个月,赛事运营、商业化和社群运营带来的营收占比分别为35.3%、34.1%和25.9%,基本形成三分天下的格局。

这里的社群运营其实就是私域流量的运营转化,俗称“恰饭”,让主播们卖卖鼠标键盘、给游戏打打广告之类的,当年还有句名言,打职业不如卖肉松饼。

但对于VSPN来说,这些经济业务还可以促成艺人与电竞赛事的良性循环,一方面通过达人引流至电竞赛事,电竞赛事影响力扩大后反哺艺人。

所以想启动这个良性循环的关键在于获取艺人,VSPN采取了两方面,一方面就是前文所述的收购上海厚瀚与香蕉游戏,另一方面就是自己亲自撸起袖子下场干。

VSPN在自己培养艺人这方面开始下重注,根据招股书中提及2020年9月30日公司为主播“刷礼物”用了270万,到2021年9月30日这一花销达到5020万,接近20倍的增长主因还是收购了大量主播,而刷礼物这种营销行为是培养达人主播最常见最基础的行为之一,毕竟野生主播自然成长速度实在有限。

但在达人身上下重注并不是完美无缺,达人之所以火一方面是因为公司培养,但公司也有培养失败或者带来的收益无法覆盖付出的成本的风险。

同时成熟艺人“挟流量自重”的问题一直存在,一旦公司不能满足达人要求、或是竞争对手给出高价,艺人跳槽或者单干实属常见,而这一行为会直接公司多年经营形成的流量付之东流。

这场达人秀能不能如同招股书中说的那样推动良性循环,我们还需要持续跟踪VSPN商业化以及社群运营的具体情况,但这也是未来VSPN最大的想象空间。

尾声

即使全朋友圈的人都为EDG夺冠而裸奔又如何,或许VSPN只觉得他们吵闹。

在这个遍地都是所谓的“万亿蓝海”市场之下,电竞赛事满打满算不过数十亿的市场实在有点不够看,也难怪有媒体称电竞这个赛道“已死”,VSPN不过是最后一缕余光。王校长曾经在电竞上投的钱,最终只有腾讯赚的盆满钵满。

但转念一想,直播带货这个赛道却又是足够大,而这个赛道没能跑出一家上市公司的关键问题却是在“主营业务过于依赖单一头部主播”。

这对于VSPN来说却不是问题,赛事运营本身可能不赚钱,可它却能为公司打下牢靠的基本盘,构建一个以赛事为核心,周围环绕着一群具有极强影响力的KOL以实现商业化的路径。

电竞圈内主播,不卖点肉松饼鱼豆腐什么的,哪好意思说在这圈里混过?

作者简介