理想先“晒”2021成绩单,季度营收首破百亿

“抠厂”会赚钱。

“抠厂”会赚钱。欢迎关注“新浪科技”的微信订阅号:techsina

文/秦章勇

来源:未来汽车Daily(ID:auto-time)

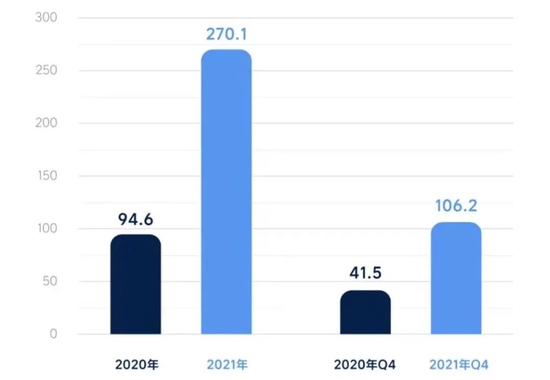

1月25日,理想汽车发布2021年第四季度及全年财报。这也是自上市以来,理想首次早于蔚来、小鹏发布。

财报显示,第四季度总营收为106.2亿元人民币,同比增加156.1%,净利润为人民币2.955亿元,较去年同期增长174.88%。

而在2021年全年,理想汽车的收入总额为270.1亿元,较2020年的94.6亿元增加185.6%。净利润方面,2021年,理想汽车净亏损3.215亿元,较2020年的人民币1.517亿元增加111.9%。

理想汽车创始人李想透露,在大幅增长研发投入和销售网络扩张的情况下,理想汽车仍然能实现季度盈利,“充分反映理想汽车拥有出众的经营效率。”

靠一款车打天下的理想,单车销量也在过去一年逼近十万辆大关。

财报显示,2021年第四季度理想汽车共交付了35221辆理想ONE,2021年全年交付90491辆,同比增长177.4%。随之而来的是,第四季度车辆销售收入同比增加155.7%达103.8亿元,这是理想汽车季度收入首次突破百亿。

毛利率不断提升

虽然选择增程式路线,让理想遭遇不少质疑,但从市场表现的结果来看,超级产品经理出身的李想还是押对了宝。

2021年第四季度,理想ONE共交付35221辆,环比2021年第三季度增长40.2%,同比增长143.5%。2021年全年,理想汽车累计交付90491辆。

来源:理想汽车

来源:理想汽车销量增长也带动营收不断提升,2021年全年,理想汽车总收入达到270.1亿元,相较于2020年(94.6亿元)同比上涨185.6%,其中车辆销售收入为261.3亿元,较2020年的92.8亿元增加181.5%。

复盘2021,无疑是理想飞速扩张的一年,这也导致支出直线上升。

2021年,理想在销售和管理费用的支出为34.9亿元,同比增长212.1%。理想解释称,销售、一般及管理费用增加主要由于雇员增加导致雇员薪酬增加,以及随着公司销售网络的扩大,营销及推广活动及租金支出增加,而销量增加也让2021年的销售成本同比增长168.7%至212.5亿元。

另一方面,研发支出也在不断攀升。2021年第四季度的研发费用环比增长38.4%为12.3亿元,同比2020年第四季度(3.742亿元)增加228.7%。2021年的理想汽车的研发费用为32.9亿元,较2020年(11亿元)同比增加198.8%。

研发费用增加主要由于研发人员增加及公司新车型研发活动增加令有关开支增加。截止2021年12月31日,理想共有11901名雇员,而2020年12月底时,理想仅有4181名员工。

各项费用支出增长,也导致理想2021年的经营亏损同比增长52%至10.2亿元,净亏损同比增长111.9%至3.215亿元。

支出大幅跳涨,并没有掩盖毛利的增加。2021年第四季度,理想的车辆毛利率为22.3%,第三季度为21.1%。综合全年来看,理想汽车毛利同比增长271.9%至57.6亿元,汽车毛利率达到20.6%,整体毛利率达到了21.3%,超出沈亚楠此前预测的19%-20%。

理想方面还提到,目前也面临着原材料涨价带来的成本问题,不过,随着汽车交付量的进一步提升,规模效应会在一定程度上抹平成本上涨的压力,相信毛利率将会进一步提升。

在收入方面,理想也开始更加多样化。2021年,其他销售和服务收入为8.813亿元,同比2020年的1.739亿元增加406.8%。理想表示,其他销售和服务收入增加主要在于汽车累计销量的增加使得充电桩、配件及服务的销售增加,销售新能源汽车积分也在2021年迎来上涨。

各项营收以及毛利率的增长,也充实了理想汽车的现金流。

财报数据显示,2021年的经营现金流量为83.4亿元,较2020年(31.4亿元)同比增加165.6%。2021年的自由现金流同比增长75.8%至43.3亿元。截至2021年12月31日,现金及现金等价物、受限制现金、定期存款及短期投资总额为501.6亿元。

产能与智能化挑战

无论是营收、毛利还是销量,理想汽车都在不断向好,但并不意味着能够高枕无忧。

对于目前的理想汽车来说,产能不足已经成为掣肘发展的关键因素。

理想汽车规划2025年销量达到160万辆,按照目前产能来看,远不能满足其野心。目前理想在产工厂仅有年产能10万辆的常州工厂,按照2021年销售9万辆计算,该工厂基本处于全年满产状态。常州工厂也正在新增车间,扩容后将会达到20万辆的产能,而北京顺义生产基地将会在2023年投产。

理想汽车在电话会议中表示,到2023年,公司规划年产能可达到50万台,双班生产可以达到75万台。

然而即便如此,距离160万辆的产能仍有很大的差距,这也是为什么理想在加快跑马圈地。理想在财报电话会议中表示,理想汽车与重庆市政府建立战略合作,在两江新区建立重庆生产基地。

此外,面对如今各家更加激烈的智能化研发比拼,理想内部团队也发生了变动。

理想汽车宣布公司CTO王凯因个人原因离职,这也是理想汽车成立以来,离开的最高级别高管。理想汽车的总工程师马东辉将负责公司智能汽车相关技术的开发工作,而王凯将会继续担任理想汽车的高级顾问直至今年年底。

从规划来看,理想选择了电动路线和增程式路线同时推进的节奏,而“两条腿”走路无疑对理想的竞争力提出更的要求。

理想方面在财报电话会上表示,今年第二季度将推出其第二款车型理想X01,计划第三季度交付。到2023年,理想将会推出两款高压平台的超快充纯电车型。

“我们是在正确时间,正确的地点、正确的策略、及正确的模式中推出正确的车型。”对于2022年全年的指引,理想在财报电话会议中表现的颇为乐观,认为2022年将是理想汽车整体增长非常重要的一年。

理想预计2022年第一季度,车辆交付量为3万至3.2万辆,较2021年第一季度增长138.5%至154.4%,这意味着平均每月销量过万将成常态。

同时官方预计2022年第一季度收入总额为88.4亿元至94.3亿元,较2021年第一季度增长147.2%至163.7%。

“其实我们在这个市场中只挖了一小勺,理想看中的是20万级别以上整个乘用车的市场,不仅仅是纯电动市场。”李想表示,目前理想在这个市场仅有2%的占有率,在他看来,当理想在20万级市场占比超过20%以上,才意味着完成了从1到10的关键阶段。

(声明:本文仅代表作者观点,不代表新浪网立场。)