途虎养车要上市:卖轮胎起家,年入百亿

欢迎关注“新浪科技”的微信订阅号:techsina

文/黎明

来源:深燃(ID:shenrancaijing)

中国最大的数字化汽车后市场服务商,终于冲刺IPO了。

途虎养车,一家成立十年,以轮胎销售业务起家,现覆盖汽车后市场各环节的公司,在1月24日向港交所递交了招股书。

数据显示,2021年前9个月,途虎养车收入84亿元,已经接近2020年全年。按照这个增速,2021年全年收入有望超过100亿元。

它还带来了3369家途虎养车工场店,33223家合作门店,超过10万名技师,1390万交易用户,行业排名第一。其门店数量还在快速增长,过去一年时间,包括合作店在内,途虎养车新增了超过1万家门店。

它所处的汽车服务赛道,是一个庞大且分散的万亿市场。根据灼识咨询报告,汽车服务市场2020年规模为1万亿元,预计2025年达到1.7万亿元,复合年增速达10%。

这同时又是一个“看着很美好,谁做谁掉层皮的行业”,渠道分散、线下很重、供应链复杂。过去十年,中国涌现出了数十家互联网养车平台,大浪淘沙后所剩无几,途虎养车是幸存者之一。

赴港上市前,途虎养车刚完成两轮合计4亿美元的融资。它的背后站着红杉、愉悦、高盛、中金等知名投资机构。

如今,新造车如火如荼。万亿规模的汽车服务市场,也要迎来新的风口了吗?

01 卖轮胎起家,年入百亿

很多人初次接触途虎养车,是因为换轮胎。2011年途虎养车成立时,主营业务就是轮胎销售。网上浏览下单,去就近的实体门店安装,价格比4S店便宜很多,而且保证是正品,这种模式让它快速打进市场。

直到现在,轮胎依然是途虎养车最大的品类。它跟几乎所有最畅销的轮胎品牌都有合作,能提供各种品牌和型号,成为中国最大的轮胎零售商。2021年前9个月,它卖掉了超过1000万条轮胎。轮胎和底盘零部件,为它贡献了37亿元的收入,占据近半壁江山。

后来,它切入汽车保养,并迅速做大做强。以机油更换为代表的汽车保养业务,在2021年前9个月收入28亿元,占比32.7%。途虎养车也是中国最大的机油零售商。

沿着这个方向,途虎养车将业务拓展至整个汽车后市场,满足从轮胎和底盘零部件更换,到汽车保养、维修、汽车美容等全方位的汽车服务需求。

2021年前9个月,直接面向个人消费者的综合汽车产品和服务,实现了80亿元的收入,再加上加盟费、广告服务费等收入,途虎养车总收入84亿元,相比2020年同期增长了41.8%。

一家十岁的老牌企业,还能维持40%以上的收入增速,非常不容易。以此推算,途虎养车2021年全年收入在百亿规模。

这个体量已经非常可观,不过放在整个汽车服务市场,还有相当大的想象空间。

汽车服务市场包含汽车维修及保养、洗车、汽车美容、需安装配件等业务,在中国,2016年至2020年的复合年增长率为12.3%,增速全球第一,2025年市场规模将达到1.7万亿元。

中国市场正处在剧烈变革中。一方面中国越来越多的人成为有车一族,人均汽车保有量快速增加,另一方面中国汽车的平均车龄也在增加,已经从2016年的4.5年增至2020年的5.6年。也就是说,未来会有越来越多的车需要维修、保养。

根据灼识咨询报告,截至2020年年底,中国有69.9%的乘用车,已经到达保修期,预计到2025年年底,这个数字将增加至77.2%。这些超过保修期的车,通常会选择途虎养车这样的平台来维修保养。

但是,这个行业高度分散,没有巨头。按照途虎养车创始人陈敏的说法:“在这个行业里没有人可以通吃,最多是谁领先一点。”这意味着,每一个把产品和服务做好的玩家,都有出头的机会。

02 线上线下一体化,门店超过3万家

为了吃下这块万亿市场的大蛋糕,有很多创业者做过大胆的尝试。有人纯做线下,传统、分散且不成规模。有人纯做线上,用引流模式扩张,但很快就发现玩不转了。

途虎养车是线上线下一体化的模式,既有线上平台,也有线下门店,两者打通。线下3万多家实体门店,让它具备了深度服务的能力,也构建起坚实的行业壁垒。

过去两年,途虎养车是开店最迅猛的玩家之一。2019年,途虎养车一共有20166家门店,2020年增至25773家,到了2021年9月底,这个数字变成了36592家。

它的门店有三种类型:直营店、加盟店、合作店,直营店和加盟店有着同样的门头和装修,统称为“途虎养车工场店”。2021年9月底,这三种门店的数量分别是202家、3167家、33223家。

这些门店主要分布在一二线城市,承担不同的战略职责。直营店打样板、做标杆,加盟店以轻资产模式快速扩张,合作店扩大覆盖范围、延伸服务触角。

通过这个门店网络,用户在手机上下单,到最近的门店完成订单,门店提供场地、设备、技师,产品和服务的交付履行形成闭环。过去一年,途虎养车的平均月活跃用户数增加了37.4%。

但线下自营开店成本高,属于重资产模式;而加盟店的数量和扩张效率,对途虎养车的发展非常重要。

2019年,途虎养车只有1296家加盟店,2020年增加至2323家,2021年9月底进一步增至3167家。加盟商踊跃加入,是因为他们通过加盟赚到了钱。根据招股书披露的数据,1538名加盟商开出了3167家门店,有39%的加盟商开设了两家及以上门店。在过去,只有不到1%的加盟店关闭。这得益于途虎养车重视加盟商关系,从未单纯把加盟商当做自己的赚钱工具。途虎主要赚取的是商品收入,而加盟费在其总营收中的占比只有4%。

足够多的门店,还不足以支撑起这门“线下很重”的生意。

跟一般的商品不同,汽车零部件的配送难度高,而且需要搭配安装服务,对物流的要求很高。比如,轮胎形状不规则,没包装;机油属于化学品,运输过程中会有破损,漏出来会污染别的东西;另外,有些油品、化学品不能空运,只能平台自己配送。

途虎养车选择自建物流。截至2021年9月底,途虎养车运营着42个区域配送中心,374个前端配送中心,这让它能直接将产品送到89个城市的门店和客户手里。再通过和15家快递公司合作,覆盖的城市数量增加到300个,而且可以做到当天或次日达。

这让途虎养车看起来跟京东有点像。自建物流虽然初期投入比较大,但是销量上来之后能够控制成本,关键是能保证服务体验。

03 在最乱的市场,做最稳的生意

服务体验对汽车后市场很重要。在途虎养车出现之前,这个市场没有一个效率高、用户认可、有一定规模的渠道。

这是一个技术和资金门槛都很低的行业,又是一个极不透明的行业。渠道过于分散甚至混乱,导致资源错配,加价率极高,整个行业效率低下。而普通消费者不懂汽车构造,一不小心就容易被“宰”,服务体验极差。

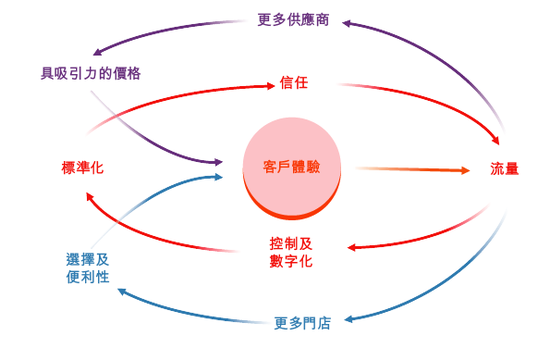

途虎养车直接面向终端消费者,从行业里突出重围,一开始依靠的是透明的价格、正宗的产品,后来靠的是一个由线下门店和技师组成的庞大线下网络,以及靠谱的服务,现在靠的是一个包括车主、供应商、门店等各方参与的汽车服务生态系统。

这个系统让行业效率大大提高,同时用户的服务体验更好。

途虎不仅是一个面向C端用户的平台,更是一个服务于汽修技师服务人员的平台。旗下的蓝虎APP作为中国最大的汽车服务店和技工管理系统,每天有5.2万技师活跃在上面,而这个APP同时连接了10.7万名技师,以及约3.7万家门店。

途虎养车合作的供应商超过3000家,这让它能直接从品牌制造商那里拿货。它拥有中国最大最准确的汽车配件数据库,能从大约130万个汽车零部件SKU中,快速识别出适合客户的商品。

商品通过途虎的仓库系统、订单系统快速配送到门店和技师手上,加上其更大的单店规模(途虎养车工场店的平均汽车工位数为6.5个,而行业平均只有4.2个),以及更高的服务效率(每个汽车工位每天的服务周转率为2.4,远高于行业平均水平的1.0),途虎养车提高了整个供应链的效率。

在此过程中,供应商获取利润,门店获得效益,车主获得更好的产品和服务,每个参与方都能从中受益。对于用户而言,汽车服务真正成为一种按需体验。

提升客户体验和推动平台业绩增长,形成一种互相促进的关系,进而形成飞轮效应。客户体验的提升,能带来更多用户流量,让平台在采购时有更强的议价能力,从而让商品价格更低,吸引更多门店加入,有更密集的地域覆盖,从而进一步改善客户体验。

当然,要做到这一切并不容易。扩张门店、自建物流,包括研发投入,都不可或缺。从2019年至今,途虎养车的研发开支在总收入中的占比,从3.2%一路上升至5.2%。

跟坚持自建物流、曾连续多年亏损的京东一样,途虎养车至今仍未盈利。2019年、2020年、2021年前9个月,途虎养车的经调整净亏损(排除可转换可赎回优先股的影响)分别为10亿元、9.7亿元、9亿元。

这是一条难走的路,也是少有人走过的路。

04 成立十年终上市,途虎养车前景可期

打透这个行业,需要规模,需要持续的投入,以及源源不断的资金支持。

投资机构选择支持途虎养车。成立十年,它累计完成了16轮融资,2013年开始就保持着平均每年两轮融资的节奏,2021年刚完成两轮合计4亿美元融资。

投资方都是业内鼎鼎有名的机构,红杉、高盛、君联、启明创投、中金资本等,很多是长线投资者。

途虎养车在不断优化产品结构,以提高利润率。

比如,加大对毛利率更高的汽车保养产品和服务的投入。这块业务在途虎养车总营收中的占比,从2019年的26.6%上升到2020年的29.9%,再进一步上升到2021年9月底的32.7%。

提供更多专供品牌和自有品牌,是另一个值得发力的方向,它们的毛利率要高于品牌产品。截至2021年9月,途虎养车已经推出了33种自有产品品牌,以及34种专供产品品牌。

体现在财报上,途虎养车的整体毛利率,从2019年的7.4%增加至2020年的12.3%,到了2021年9月,进一步增加至15.5%。与此同时,经营亏损占收入的比重,从2019年的16.1%,缩减至2021年9月底的11.1%。

接下来,如果途虎养车的毛利率能持续提升,经营亏损率能有效缩减,整体的亏损率将可以降低。

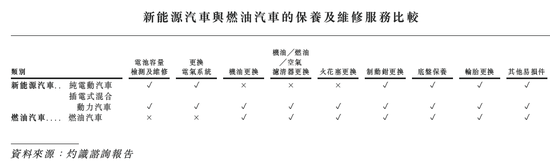

在业务发展上,除了已有的燃油车业务,途虎养车正在探索为新能源汽车量身定制的产品和服务,比如电池维修。

对于途虎养车而言,新能源汽车市场是一个巨大的潜在市场。新能源汽车没有内燃机和排气系统,将不再需要更换机油、滤清器、点火零部件之类的维修保养服务,但与电池相关的维修保养服务大大增加。

比如,纯电动汽车有很大的电池组,电池检查、测试方面的服务需求增加。另外,由于电池很重,会导致更多的轮胎和车架磨损,而这都是途虎养车的门店网络能够提供的产品和服务。

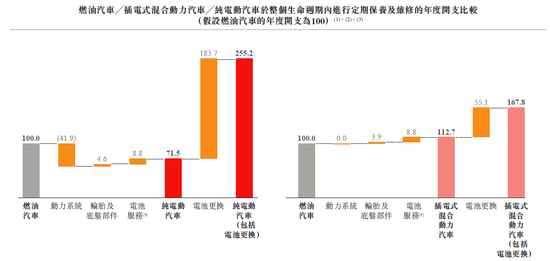

插电式混合动力汽车的系统比纯电动车更加复杂,除了有电机和电池,还有发动机、油箱,因此维修和保养的复杂度增加。根据灼识咨询的报告,插电式混合动力汽车的定期保养及维修的年度开支,要比燃油车高出大约13%。

途虎养车遍布全国的服务网络,以及过去十年积累的客户资源和运营能力,都是它为新能源汽车车主提供服务的优势所在。它已经合作的新能源汽车品牌,有零跑汽车和北汽极狐。现在,途虎养车正在对线下门店进行改造升级,以服务更多新能源车企。

如今,途虎养车赴港IPO,在为自身募集到更多资金的同时,也为整个行业树立了一个标杆。汽车后市场的春天,或许来了。

*题图来源于视觉中国。

作者简介