“鲶鱼”特斯拉终成“鲨鱼”,蔚小理迪:巧了,我们也是

欢迎关注“新浪科技”的微信订阅号:techsina

文 | 萝吉

来源:十一车

2020年Model 3第一波大降价时,我当时判定特斯拉来势凶猛,但对中国市场依然是鲶鱼、而不是鲨鱼。如今一年多过去了,特斯拉在2021年在全球交付了93.6万辆汽车,成为首个百万体量(即将)的新能源车企,而在此期间,中国新能源市场获得的增长,也毫不逊于特斯拉。

特斯拉并没有公布各区域市场的具体销量,从出自上海工厂的批售销量来看,截至11月的累计数字已经超过了40万辆,全年累计销量预计不低于45万辆,也就是特斯拉全球销量的近一半。

不过这并不代表它在中国市场的实际销量,毕竟上海工厂每季度都有相当一部分被出口到了海外,新车上险量的数字显然更具参考。从目前已知的数据,特斯拉去年1-11月在中国市场的上险量总计为25.2万辆。

考虑到上海工厂在每季度的后半程才主要供应国内市场,未公布的12月份销量,预计会在5万辆左右(9月份上险量5.2万辆),那么去年全年特斯拉在中国市场的累计销量,有可能会跨过30万,在2020年14.7万辆的基础上,实现翻倍。

这是什么概念呢?2020年蔚小理三家车企的总销量仅将将10万辆,把比亚迪汉的3万辆加进去,也不及特斯拉在2021年的增量。如果中高端新能源市场保持固定,等于特斯拉一下就把主要潜在竞品的份额都吃掉了。

而事实我们都知道,中高端新能源市场没有原地踏步,而是持续增长,且不是小涨、是大涨。去年前11个月的新能源乘用车零售销量超过250万辆,同比增长178.3%,最近已知的11月份的新能源车渗透率,达到了20.8%,即市场上每卖出5台新车,就有一台纯电动或插电式混动车。

由此看来,特斯拉2021年同比翻倍的增幅,突然有点不够看了,对比之下,曾经被视作特斯拉冲击最具危险的品牌和车型,一个个的涨势,都比特斯拉还更凶。

小鹏拿下了新势力2021年交付量的冠军,98155辆的成绩较2020年暴涨263%;

只有一款车型的理想,年销量也干到了9万辆以上,同比增幅177.4%;

增幅最小的蔚来,2021年销量也创下91429辆的新高,但109.1%的增幅预计仍然会压特斯拉一头。

至于哪吒、威马、零跑等“二线新势力”品牌,也各自都有很抢眼的增幅,考虑到它们相对较低的主销价位,就暂不纳入今天的讨论了。

一个多年来靠补贴、扶持勉力维系的市场,像一棵培育许久仍处于萌芽状态的树苗,突然进入了疯长模式,很快伸出了枝干、扎稳了根系。如果非要强调特斯拉在其中的作用,那它何止是鲶鱼,简直是肥料。

当然,新能源市场的成熟,肯定不能都归功于特斯拉的影响,过去一年新能源市场的爆发增长是全面性的。

小鹏、理想和蔚来各自扎稳20、30和40万元市场,10万元以内的低价区间,除了五菱宏光MINIEV持续爆火,奇瑞小蚂蚁、欧拉黑、白猫、哪吒V、零跑T03乃至长安奔奔EV等车型中,不乏突破5千甚至逼近万辆的先锋,10-20万元这块纯电动市场最硬的骨头,也成了比亚迪DM-i系列利齿下的甘蔗。

而在更高端的市场,价位全面超越蔚来、媲美保时捷Taycan但声量却远不及“蔚小理”的高合,在交付的第一年也实现了超出市场预期的成绩。从5月份HiPhi X开始正式交付,到11月累计上险量达到了3193辆,看起来不够亮眼,但在最近已知的11月的数据中,HiPhi X的上险量达到了763辆。

作为对比,保时捷Taycan 11月在中国市场的上险量为271辆,奥迪e-tron为212辆,特斯拉Model S/X两款车则可以忽略不计,而国内品牌唯一价位上和HiPhi X接近的红旗E-HS9,11月上险量402辆。

也就是说,在60万元以上的豪华市场(HiPhi X指导价57-80万),HiPhi X的销量规模虽然远不及燃油市场中的宝马X5、奔驰GLE等车型,但它已经成为这个价位电动市场的销量标杆。目前已知将进入这个市场的,主要是奔驰、宝马、奥迪等传统豪华品牌,在EQS、iX等车型真正进入交付之前,高合的领先优势还将保持一段时间,而它的第二款车型HiPhi Z,也会在一系列对手就位时加入战场。

回望2021年,缺乏基本生存力的品牌早已黯然退场,坚持下来的品牌,普遍实现了翻倍式的丰收,这种整个市场膨胀式激增的状态,很像前些年哈弗依靠H6在10-15万元区间站稳脚跟后,引爆的整个自主品牌SUV浪潮,如今已经进入主流市场的上汽荣威、广汽和宝骏,正是各自依靠RX5、GS4等车型才真正实现了一定规模。

在那段时间,SUV市场几乎毫不“挑食”,似乎只要是台SUV、只要价格到位,基本就有各个预算区间的消费者照单全收。江淮瑞风、北汽幻速、众泰、陆风乃至纳智捷,都曾春风得意了相当长的时间。如今这些品牌或系列,都已经从大众眼里消失,甚至短短几年之后,这些车型在路面上的可见率都少得可怜,似乎从未出现过一样。

从这个角度再看迅速膨胀的新能源市场,我们也该保持相应的警惕。电驱化变革是不可逆的,但不代表前期发展起来的产品或品牌,也能一直在新格局下持续发育。

当然,新能源浪潮和SUV热还是不同的,如今的整个新能源市场像是一股军团,矛头一致地杀向传统市场,而这也意味着另一种状态:本质上所有的新能源品牌,不论价格或产品定位重合度如何,各自都不是彼此的主要对手。

就像之前文章里我对特斯拉的描述:它的对手不是任何电动车,而是所有的燃油车。可观的是,如今蔚来、理想、小鹏乃至其它诸多品牌,也都展现出了这种势头。

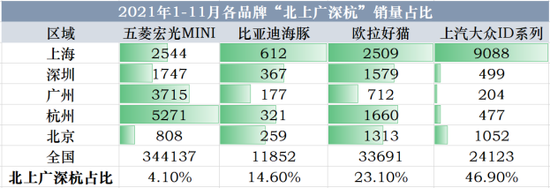

北京、上海、广州、深圳、杭州这五大城市,一方面是全国燃油车限牌、限购、限行最严苛的代表,另一方面也是新能源车销量最大的区域市场,而在这五大城市的销量占比,也反映出各新能源品牌对限牌、限行政策的依赖度。

如上表,只做纯电动车的特斯拉、小鹏和蔚来,在北上广深杭的销量占比都超过了四成,其中特斯拉和蔚来在上海的占比明显偏高,而小鹏则更加依赖广州本地市场。这表明它们对政策扶持还是有一定的依赖,同为高端品牌的奔驰,在北上广深杭的销量占比还不到两成。

不过从好的角度来看,随着入门级产品的不断下探,以及经销门店的开拓和下潜,纯电动品牌在非一线限牌限购地区的销量占比也会随之增高,这是新能源品牌进一步发展、成长的必经之路。

近两年国家对新能源车的补贴不断退坡,市场增长却越来越快,足以说明政策扶持已经不再是新能源市场的核心支撑,限牌、限购,也不再是消费者购买新能源车的必要动因。尤其是10万元、15万元以内的中低端市场,电动汽车的区域分布,已经和普通燃油车相近:

去年年中上海曾因上牌政策的改动,被解读为对宏光MINIEV及本地车企对手的阻击,其实从整体销量规模来看,莫说上海这一个市场,就算北上广深杭五大城市都设专项门槛,对宏光MINIEV的影响也微乎其微,总计4.1%的销量占比,足以看出限牌城市在宏光MINI眼中有多么次要。

欧拉好猫和比亚迪海豚,是10-15万元区间表现比较亮眼的两款电动小车,五大限牌城市的销量占比分别为14.6%和23.1%,说明它们已经充分深入到了全国各地的市场,整体的销量规模在各自细分市场(两厢小车)中,也都能跟燃油市场的对手好好掰掰手腕。

至于几个月前就号称月销破万的ID系列,虽然有着大众遍布全国各地市场的经销网络作支撑,实际的销量还是严重依赖企业的本地市场,以上汽大众为例,其ID系列在上海本地的销量占比高达37.7%,缺乏本地扶持的深圳、广州、杭州、北京等限牌地区,销量都远不及上海一市。

在欧洲已经成为特斯拉之外最大电动车型系列的ID家族,来到强手如云的中国显得力不从心,而大众已经是传统合资品牌中,新能源转型效果最突出的代表了。

总结

2019年被称为年度最惨的李斌,在2021年底发出了“不明白为啥还有人买燃油车?”的疑问;

2020年被大众高管暗讽技术过时的理想,在2021年拿下了中大型SUV销量冠军;

2020年新能源车销量占比不足一半的比亚迪,2021年年底把这个比例拉到了90%以上,并在11月份成为自主品牌单月销量冠军。

对于主打燃油车的品牌来说,疫情仍未平复、又深陷芯片短缺的2021年并不好过,但它们依然会对其恋恋不舍,因为未来可预见的每一天,只会愈发艰难。

不用说“注定”,不必加“早晚”,属于新能源的时代,已经来了。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介