网易云音乐:增长有特点,但估值过于夸张

欢迎关注“新浪科技”的微信订阅号:techsina

文/王兆宇

来源/阿尔法工场研究院

网易云音乐过去三年累计亏损70亿,却以近3倍于腾讯音乐的估值发行,上市后面临较大破发压力。

IPO信息概览:代码:09899.hk;上市日期:2021/12/2;发行价(港元):205;募集资金额:32.8亿港元;发行后总市值425.90亿港元。

作为国内在线音乐平台“一超一强”格局下的行业龙头,腾讯音乐(TME)今年在美国股票市场的表现可谓跌跌不休:股价从年初高点32.25美元一直下行至7.19美元,期间跌幅近八成。

而作为行业追赶者角色的网易云音乐,过去三年累计亏损额达70亿人民币,此时却以近3倍于行业龙头腾讯音乐的估值IPO发行,估值恐难以维持,股票上市后面临较大破发压力。

本次招股,网易云音乐引入了网易,索尼和Orbis作为基石投资人,合计认购3.5亿美元等值股票,约占总发行股份83.15%(以发行价205港元计算)。

其中网易认购2亿美元,索尼音乐娱乐认购1亿美元,Orbis认购5000万美元。扣除基石投资人份额后,预计公司流通市值约为5.5亿港元左右。

股权结构方面,上市发行后,网易作为公司最大股东持股比例57.65%,拥有绝对控制权。

IPO后股权结构图

IPO后股权结构图招股书披露募集资金用途:

40%将用作深耕社区,其中包括丰富多元音乐内容、挖掘及扶持原创音乐人,提升社区活跃度及粘性。

40%将用作创新并提高技术能力;10%将用作甄选合并、收购及战略投资;10%将用作运营资金及一般用途。

IPO发行估值过高,有破发风险

以公司2020年收入计算,网易云音乐发行价对应PS倍数为7.1倍。作为对比,目前行业龙头腾讯音乐PS估值为2.73倍。

同期,海外流媒体龙头企业Spotify PS估值倍数则为6.1倍。以发行价格计算,网易云音乐发行估值显著高于行业龙头腾讯音乐。

而财务数据方面的对比,网易云音乐与行业龙头腾讯音乐更是差距巨大。

根据腾讯音乐财报显示,2021年第三季度,腾讯单季度营收达78亿元,而网易云音乐前三季度总营收为51亿元,不及腾讯音乐单季。

利润数据两家公司更是悬殊,腾讯音乐已有稳定利润,2018-2020年,腾讯音乐净利润分别为18.33亿、39.82亿、41.55亿,合计接近100亿元。同期网易云音乐三年累计亏损额达70亿元。

2021年上半年,网易云音乐亏损额从去年同期10亿元大幅扩大至38亿元。

经营失血严重发行估值却大幅高估,考虑到此次新股发行除去基石投资者份额后,流通市值仅5.5亿港元左右,流动性不算充足,网易云音乐上市后面临较大的破发

营收保持高增长,毛利率持续改善

招股书显示,2018年至2020年间,网易云音乐营业收入分别为11.48亿、23.18亿、48.96亿元。营收保持高速增长,年化复合增速达106.51%。

作为对比,腾讯音乐2018-2020年营收分别为189.85亿、254.34亿、291.53亿,复合增速为23.89%。

利润方面,2018-2020年归属于公司股东的净亏损分别为20.06亿、20.16亿、29.51亿元。剔除财报中公允价值变动损益,亏损额有所收窄。

截至2021年前三季度,网易云音乐总营收51亿元,同比增长52%,营收保持了较高增速。

月活用户达到1.84亿,在线音乐付费用户数2752万,同比增长超93%,在线音乐付费率达14.9%,高于同期腾讯音乐的11.2%。

毛利率方面,公司2018-2020年毛利率从-114.7%大幅收窄至-12.2%,2021年半年报,公司毛亏损继续收窄至-0.4%,2021年三季度毛利率继续改善至0.4%。

从招股书中可以看到,公司内容服务成本占营收比例从2018年报的171%大幅下降至2021年中报的86%,其中很大一部分是音乐版权费用。

随着8月底腾讯音乐声明寻求与上游版权方解除独家协议,网易云音乐将有机会补充大量此前被腾讯音乐独占的核心热门音乐版权,短期内容成本支出恐将再次出现反弹。

社交娱乐业务持续增长,每付费用户收入大幅领先同行。

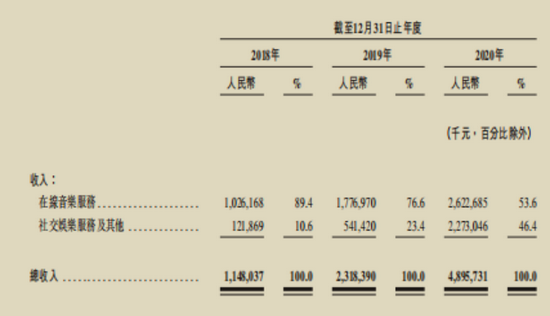

根据招股书文件显示,在具体的收入结构上,网易云音乐主营收入为在线音乐服务、社交娱乐服务及其他;其中,社交娱乐服务包括“LOOK直播“、”声波“、”音街“,这一业务也是网易云音乐重要的变现渠道。

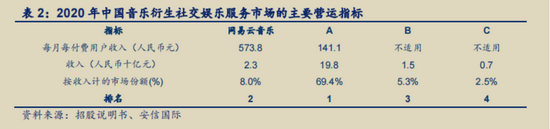

2020年,公司来自在线音乐服务的营收为26.23亿元,占比53.6%,来自社交娱乐服务及其他的收入则为22.73亿元,占比46.4%。其中社交娱乐服务每月每付费用户收入为573.8元,大幅领先行业龙头腾讯音乐的141.1元。

图中A公司为腾讯音乐

图中A公司为腾讯音乐2021年前三季度,网易云音乐总营收51亿元,同比增长52%,其中社交娱乐业务收入26.7亿元,同比增长75.66%,显示了良好的增长势头。

社交娱乐业务与其他收入业务占比从2020年46.4%进一步增长至52.3%,成为营收主要要力量。

公司社交娱乐服务及其他收入营收占比从2018年的10.6%增长至52.3%(截至2021年三季度)。

公司社交娱乐服务及其他收入营收占比从2018年的10.6%增长至52.3%(截至2021年三季度)。深耕音乐社区与独立音乐人群体

作为全球最大音乐社区,网易云音乐在原创音乐与社区运营方面占据优势。

根据上市文件,截止2021年6月30日,网易云音乐入驻独立音乐人数量超30万,位居行业第一。

网易云音乐的内容库拥有超过6000万首音乐曲目,其中有140万首是来自于注册独立音乐人所创作的音乐曲目,占比约为2.3%,其余均为向版权组织采买的版权授权音乐曲目。

但注册独立音乐人群体贡献的音乐内容占据了网易云音乐全部音乐逾47%的播放量。

根据招股书数据,网易云音乐平台已产生28亿条用户生产内容歌单,27%月活用户在平台创造内容,超过48%听众浏览评论区。

网易云音乐日活用户平均使用每日时长76.9分钟,位居行业第一,高于同期腾讯音乐的70分钟日活使用时长。显示出了平台较强的用户粘性与平台在社区运营方面的竞争优势。

音乐版权反垄断影响行业竞争格局

随着2021年7月底市场监管局对腾讯音乐的反垄断处罚落锤,近10年的独家音乐版权模式宣告走向终结。

据悉,本案成为我国《反垄断法》实施以来对违法实施经营者集中采取必要措施恢复市场竞争状态的第一案。

8月31日,腾讯方面发布了《关于放弃音乐版权独家授权权利的声明》(以下称“声明”),声明指出,腾讯已经最大限度寻求与相关上游版权方尽快解除独家协议。

早在2018年,在国家版权局积极协调推动下,腾讯音乐与网易云音乐就网络音乐版权达成合作,相互授权各自独家音乐作品数量99%。

但腾讯音乐保留的1%优质核心版权覆盖绝大部分高热度歌曲,对用户体验极为重要,直接影响用户对音乐平台的选择。

去年2月,网易CEO丁磊曾表示,国际三大唱片公司在中国的独家销售模式使网易云音乐在购买音乐版权时付出了超过合理价格的2-3倍的成本。

11月9日,网易云音乐宣布和香港英皇娱乐达成战略合作,获得了英皇集团旗下全量音乐版权授权,包括谢霆锋、容祖儿、Twins、李克勤、古巨基、陈伟霆、罗嘉良、张家辉等在内的艺人歌曲在线播放版权不再为QQ音乐独有。双方将在音乐版权、音乐演出等领域展开深层次、多样化的合作。

10月19日,网易云音乐与中国最大规模的原创音乐唱片公司摩登天空达成战略合作。

目前,网易云音乐已获得摩登天空旗下全量音乐版权授权,包括新裤子、痛仰、重塑雕像的权利、达达乐队、五条人、海龟先生、马頔等众多知名乐队及音乐人的作品。

摩登天空、英皇等此前被“独占”的音乐版权如今开始共享,是音乐反垄断以来版权开放的重要进展,对于当前的整个音乐产业有重要意义。

独占音乐版权将不再是在线音乐平台捆绑用户的方式,在线音乐平台应大力发展平台生态建设,提供多元优质的内容与服务。

音乐行业版权独占垄断逐步消除,网易云音乐有机会补充此前被下架的腾讯音乐独家曲库版权从而吸引到一批被独占版权捆绑的用户。

但值得注意的是,内容成本的刚性支出,势必会让网易云音乐刚刚得到改善的毛利率再次承压。

总结起来:深耕音乐社区与独立音乐人群体的网易云音乐拥有一定侧位优势。但经营数据与行业龙头腾讯音乐差距巨大,仍处于大幅亏损状态的网易云音乐此时以远高于腾讯音乐的估值上市,价值恐难以维持。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介