B站的游戏业务还能不能行了?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/陈彬

来源/远川商业评论(ID:ycsypl)

2021年了,ACG根据地B站还是没能搞定游戏业务。

三年前上市的时候,B站被贴上“游戏公司”的标签,游戏的营收占比一度在八成左右。如今,游戏业务的存在感明显降低,反而是游戏部门去北邮招聘时的炫耀让公司尴尬得上了热搜。

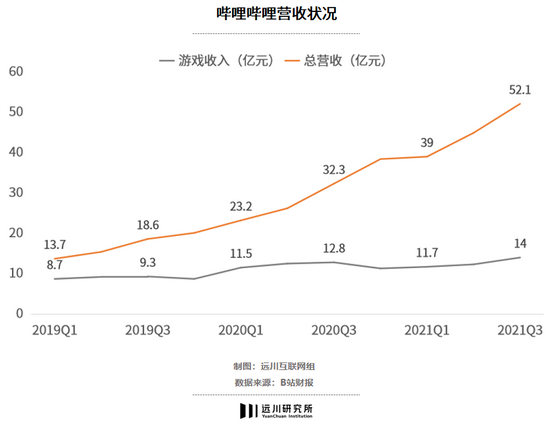

在财报上,游戏的表现也不好。如果说营收占比的下降,可以用业务调整甚至优化来解释,那么环比的下跌就不太说得过去了。近两年,B站总营收涨了近三倍,游戏营收增长率却不足100%。2019、2020年的第四季度,游戏营收的环比出现了下降。

B站游戏业务主要由独家代理、联运两部分业务组成,还有一小部分收入来自自研游戏。

游戏产业链中,中间商插手的越少,赚的钱就越多。显然,自研自发的游戏研发商利润率最高。其次是独代方,负责游戏推广业务,收益来自流水抽成,比例约为70%-80%;联运平台只是游戏上架的渠道,分成比例通常为30%-50%。

缺乏自研自发能力的B站,游戏营收主要依靠独家代理。但B站的游戏独代业绩,着实有些一言难尽。

别说下一个《Fate/Grand Order》遥遥无期,游戏能不能多活几年都是问题。2021年B站上线了8款游戏,却在同一年关停了10款,这其中,8款游戏的运营时间都不足两年。贴在B站上的标签,从“游戏公司”变成了“手游坟场”。

本文将聚焦于此探讨以下几个问题:

1. B站游戏业务由盛转衰的转折点在哪?

2. 独代游戏为什么会状况百出?

3. 为什么联运业务的日子也没那么好过了?

B站游戏的兴与衰

B站游戏有过一段话语权强势的岁月。

2018年之前,作为联运端的B站游戏中心,不仅要抽取50%的流水分成,有时还会向游戏研发商兜售游戏广告,有“最难搞的联运渠道”之称[1]。

一个能侧面反映B站游戏曾经风光的例子,是《Fate/Grand Order》日服庆典和国服庆典上的反差。为了让游戏奖励翻倍,代表玩家形象的吉祥物“咕哒子”在日服庆典上拿着玩具剑刺向了游戏策划,而到了国服庆典,则是跪下抱住CEO陈睿的大腿。

同样是想拿奖励,一个用捅,一个用跪,差别可见一斑。

这段时间B站的强势可以从两方面解释。

一方面,在游戏版号受限制之前,但凡能进入大众视野的游戏已经可以说赢在了起跑线上,无论最后赚钱与否。实行“准入制”的B站,2017年游戏中心的上线率仅在6%左右。

另一方面,B站自身是国内资深ACG用户活跃度最高的社区之一。对米哈游这类二次元游戏研发商而言,几乎找不出第二家如此完美的获客平台。陈睿在谈及当时的情况时说,B站游戏在外面的投入很少,因为游戏主要面向的用户90%都在B站,只要加强站内宣传就能取得好的效果[2]。

正是在这样的情况下,B站得以拿下了关键产品《Fate/Grand Order》的独家代理权。2017年,游戏业务贡献了83.4%的营收,《Fate/Grand Order》是中流砥柱。

转折点发生在2018年,两大环境发生了剧变。

1)版号收紧,游戏供给大幅缩水。

2018年3月至年底,游戏版号审批陷入停摆。B站的独代、联运业务直接没了增量。这一年,B站仅上线了两款独代手游。审批恢复之后,过审版号数量也在逐年减少:2019年共颁发了1570款版号,2020年减少到了1316款。而在“被看见就算胜利的”2017年,游戏版号的发放数量接近五位数。

2021年上半年,手游《赛马娘》席卷日本,B站很快拿到了国服独代权。但自2019年起,出版署每年只发一次进口游戏版号,B站没能赶上今年的班车,只能捂在手中看着热度消退。

2)超级App崛起,游戏研发商选择变多。

抖音、快手这类超级App,对于用户来说是“时间黑洞”,对于游戏研发商而言则提供了另外的渠道选择。抖音快手先后开放了流量货币化服务,游戏研发商通过买量的方式也可以让更多用户看见自己的游戏。哪怕不买量,光上传几个有趣的视频也可能获得百万播放。

这种情况下,找B站独代或者联运的必要性降低了。

同一时期,B站也开始调整业务策略。2019年第四季度,非游戏业务占比首次超过五成。在2021Q1的财报电话会议中,陈睿提及,如今更看重游戏业务与内容生态的协同。

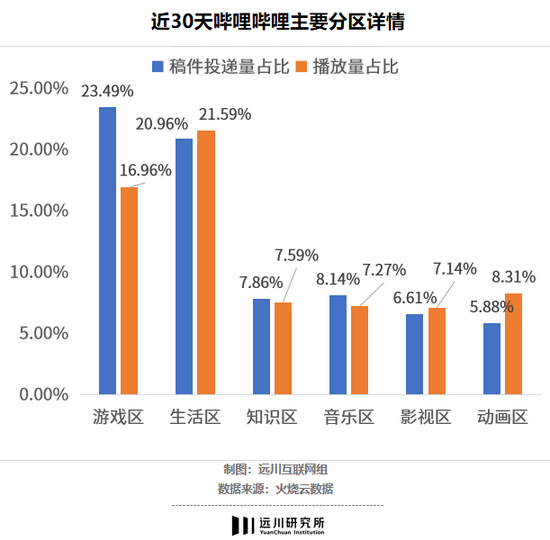

在B站视频生态中,游戏区是重要构成:近30天,B站游戏区稿件投递量占比为23.49%,播放量占比为16.96%,分别位于全站第一和第二,并坐拥全站最多的百万级UP主[3]。直播生态中,每年的英雄联盟世界赛都在刷新B站直播的人气峰值。

为沉淀更多资深ACG用户,B站不惜推出两款完全免费的日漫IP手游,希望借此替主站引流。

在B站试图摘掉“游戏公司”帽子的过程中,一方面有主动对营收结构的调整,另一方面,也面临着时代和行业的变化。

管不了的游戏研发商

2020年7月底,哔哩哔哩召开了一场长达75分钟的游戏新品发布会,推介了11款新游。如今,这些游戏中近一半未能上线,已上线产品市场表现惨淡,仅PC单机游戏《暗影火炬城》口碑尚可。

B站的游戏独代业务选择遍地撒网,却依旧当不成“海王”。复盘下来,或许有以下两方面原因。

一是B站运营能力的不足。

部分业内人士曾指出,过去很长一段时间内,B站游戏部门都秉持着流量逻辑:单纯将某款游戏推荐到用户面前,缺少后续活动策划等环节,运营能力聊胜于无。

这招“输出流量换用户”在2018年之前还行得通。2019年后,整个游戏用户大盘的年增长率跌至3%左右,增量转存量,用户侧明显供大于求,直球式推荐再也满足不了老阿宅对“新老婆”的需求。

玩家不好“骗”了,直接导致近两年游戏行业拉新门槛正疯狂飙升。

别说是上个时代的流量逻辑,连前几年盛行的买量模式都有些顶不住。2019年时,单个游戏广告素材的平均传播生命周期为6.38天,到第二年仅剩5.12天,一年降了19.7%。今天的传奇游戏都不好意思总让“渣渣辉”挥大刀,而是高举“品效合一”的大旗拍了几个电影式广告短片。

没错,这是传奇广告

没错,这是传奇广告二是B站拿不到头部产品的代理权。

版号获取难度提高,直接导致游戏沉没成本飙升。对游戏公司而言,好不容易拿到的版号,自然要用最精美的游戏匹配。于是,大厂纷纷走上“大力出奇迹”的路子。头部格局加剧的另一面,是行业其他公司的命运艰难——2019年,倒闭的游戏公司数量超过了1.8万家。

B站作为渠道的优势是流量和垂直用户,但腾讯、米哈游这些大厂的产品,本身几乎也都自带流量。公司去超级App上发条宣传PV就能点燃玩家社群,B站代理的优势荡然无存。

于是B站只能退而求其次牵手中小游戏研发商,这就意味着产品质量以及合作的不稳定。

从下面的游戏画面中,肉眼可见B站代理的游戏与头部厂商的游戏在美术上的差距。

分别为B站代理的《空闸人型》,以及两款头部产品《崩坏3》《战双帕弥什》的游戏画面

分别为B站代理的《空闸人型》,以及两款头部产品《崩坏3》《战双帕弥什》的游戏画面2020年,B站游戏发布会重点推广了一款名为《终末阵线:伊诺贝塔》的游戏,哪知背后的宝通科技后来决定自己做推广,于是通过谈判从B站手中拿回了独家代理权。

虽然经历了脱圈,但B站仍然具有比较强的“二次元”属性。不过,游戏研发商的“绕道”,和B站自身的属性关联不大,更主要的一个原因,是超级App的崛起让它们有了更多的渠道选择。

B站的尴尬之处在于,它自身也是“时间黑洞”的一员,而这种状态却“拖累”了游戏业务。

敌人竟是我自己

2.67亿的月活,以及88分钟的用户日均使用时长(有史以来的季度新高),对于B站而言,是财报中亮眼的表现。

不过,对于游戏研发商而言,它意味通过自建账号的视频播放,足以吸引观众,并且还衍生出了一套新的“时间差”打法。

具体的操作流程是这样的:游戏研发商计划上线一款新产品的时候,不立刻与B站联运,而是注册一个B站蓝V账号,配合宣传节点不断推出视频PV。即便0买量,也有可能涌入数十万甚至上百万观众。同时,厂商把内容搬到抖音快手以及TapTap这样的0抽成平台,引导他们去官网下载游戏。

如今游戏蓝V账号的影响力已不逊色于普通UP主:账号“原神”已有约833万粉丝,仅略低于“老师好我叫何同学”等超头部UP。

《原神》的首个PV播放量已经超过了300万

《原神》的首个PV播放量已经超过了300万这一阶段,游戏积累起了原始用户,又绕开了B站游戏中心和传统安卓渠道50%的联运分成。

待游戏将大多核心用户都收入囊中之后,再选择上架B站游戏中心,将其视作补足长尾用户的一个渠道,联运业务利润被大幅压缩。

于是,B站游戏中心仅是个“二次元、年轻化的华为应用商店”。而如何靠着类似策略从渠道那儿“逃税”,早已是游戏研发商提振营收的必修课。

总体来看,B站联运业务的基本盘依旧稳健。用蓝V账号宣传的大多是对自家游戏有信心的大厂。中小厂商整体上仍比较依赖B站等渠道的联运,因为联运的对半分成还能产生收入。相比之下,如果厂商自己买量推广,万一游戏反响不佳,那花出去的钱就是肉包子打狗了。

但若想寻求增量,那算是有些强人所难了。

联运和独代的日子都不好过,那做自研呢?

长期或许有机会,但短期内会遇到不少挑战。一款精良游戏的制作,需要调动成百上千人,也离不开前、中、后台的支援。单就生产工具一项,大厂就有碾压的优势。

比如小厂只能用开源的UE4引擎和Unity这类标准化的工具。米哈游则是直接买了Unity的源代码,然后重新开发了一款新的生产工具。从《崩坏3》到《原神》,都染上了米哈游式三渲二的画面烙印。

尾声

2018年既是B站游戏业务的转折点,也是国内游戏行业的转折点。

一方面,游戏研发的沉没成本提升,中小厂商逐渐退场,代理发行商勒紧了裤腰带。另一方面,头部游戏研发厂商开启了撒币和集团化的作战策略。

渠道躺着赚钱的日子不再,“内容为王”则越来越不仅仅是一句口号。

对于玩家而言,这总是利大于弊——新的游戏不见得一定好玩,至少研发成本一定会比原来高。

作者简介