学特斯拉卖碳积分,蔚来还是不赚钱

欢迎关注“新浪科技”的微信订阅号:techsina

作者 | 周继凤 编辑 | 黎明

来源:深途(shentucar)

11月10日凌晨,蔚来发布了2021年三季度财报。

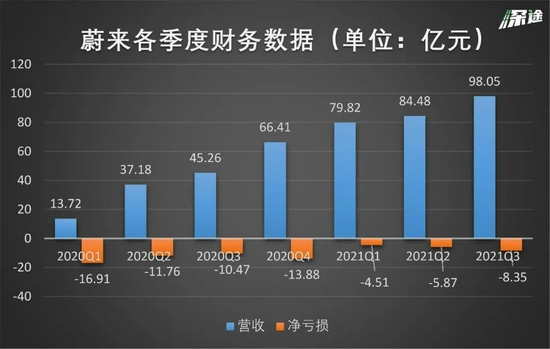

财报显示,三季度,蔚来总营收为98.05亿元,同比增长116.6%,环比增长16.1%;净亏损为8.35亿元,同比收窄20.2%,环比扩大42.3%。

归母净亏损为28.59亿元,同比扩大140.7%,环比扩大333.6%,而归母净亏损扩大的主要原因在于蔚来回购了总对价为25亿元的蔚来中国股权。

总体来看,这一季度的业绩平平。

对于四季度的业绩预测,蔚来很保守——预计四季度收入93.8-101.1亿元,低于分析师预期的108.4亿元;预计四季度车辆交付23500-25500辆,较2020年同期增长约35.4%至46.9%,较2021年第三季度减少约3.8%至4.3%。

在竞争日益激烈的新能源汽车市场,蔚来还有子弹可打吗?

学特斯拉卖碳积分

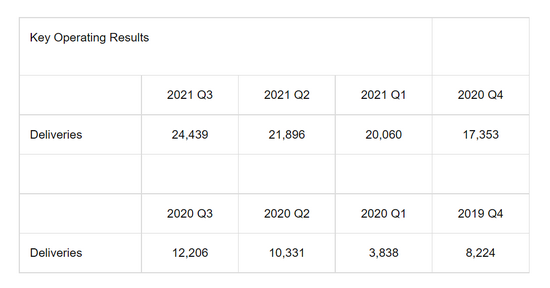

三季度,蔚来交付了24439辆电动车,纵向对比来看,这一交付数据不错,一季度、二季度分别交付了20060辆、21896辆,三季度的交付数据算是创了历史新高。

但是横向对比,24439辆的交付成绩就逊色不少。三季度,理想交付25116辆,同比增长190%。小鹏交付25666辆,同比增长199%。

蔚来各季度交付情况 / 财报截图

蔚来各季度交付情况 / 财报截图三季度,蔚来总营收为98.05亿元,同比增长116.6%,环比增长16.1%。净亏损为8.35亿元,同比收窄20.2%。但自进入2021年以来,蔚来的亏损就在不断扩大,一季度的数据是4.51亿元,到了三季度变成了8.35亿元,环比扩大42.3%。

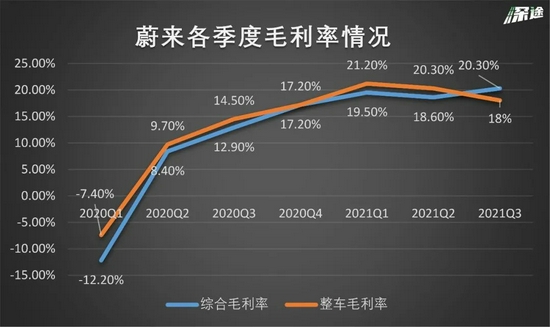

大部分的造车新势力,目前都还没有实现盈利,资本市场更关注的财务指标是毛利率。好的毛利率意味着车企的财务状况正在不断好转。

资料来源 / 公司财报

资料来源 / 公司财报三季度,蔚来的毛利率创历史新高达到了20.3%,去年同期为12.9%,上一个季度为18.6%。而行业老大特斯拉的综合毛利率也不过是26.6%。

但是,蔚来的整车毛利率是下降的。而且,自打进入2021年以来,这一数据就在不断下降,今年一季度高达21.2%,到了三季度下滑到18%。

对于整车毛利率的下降,蔚来是这么解释的:一是用户购车金融补贴增加导致汽车销售收入扣减。二是因为产品迭代加快,导致现有产品摊销折旧的周期比原计划更短,单车摊销折旧成本因此增加。

那么蔚来综合毛利率的提升靠什么?

得益于新能源积分的销售、电池升级服务等收入的增加。

资料来源 / 公司财报

资料来源 / 公司财报在电话会上,蔚来董事长李斌表示,第三季度蔚来新能源积分有20万分,随着新能源汽车渗透率提升,预计明年积分量会越来越多,相应的价格可能会下降。兴业证券研报显示,当前新能源积分交易价格已从最初的300-500元/分上涨至2500-3000元/分。按照2500-3000元/分计算下来,蔚来在三季度靠卖碳积分就能净赚5-6亿元。

一直以来,特斯拉靠着卖碳积分赚得盆满钵满。如今,蔚来似乎接过了特斯拉的接力棒,准备把卖碳积分的生意继续做下去。

除了毛利率外,还有一个值得关注的点是,三季度蔚来的销售和行政费用激增。三季度,这一费用达到了18.24亿元,同比增长了94.1%。而这方面的费用增加,主要是由于销售和服务职能人员成本的增加,以及与销售和服务网络扩张相关的成本增加。

蔚来以“海底捞”式的服务闻名,靠着这样的用户服务,蔚来维持住了其产品的高溢价和高端定位。不过随着销量的不断增加,蔚来在用户运营上的投入也水涨船高。财报中激增的销售和行政费用就是最好的证明。

蔚来现有32个蔚来中心和285个蔚来空间,覆盖了中国132个城市。按照蔚来的计划,将继续加大和优化蔚来中心及蔚来空间的布局,让品牌深入到更多二三线城市。这么看来,未来,蔚来又得持续投入巨额资金在用户服务上。

蔚来需要新故事

从上面的分析中不难看出,蔚来这一季度的财务数据中规中矩。

蔚来似乎也发现了这个问题,在电话会议上火速抛出一些新的战略部署以吸引市场的目光。

比如,蔚来基于NT2.0平台的另外两款新车型的开发工作正在按计划开展,预计于明年下半年开始陆续交付给用户。NT2.0平台上生产的车型主要是蔚来面向大众市场的新品牌。

在产能方面,李斌表示,位于合肥新桥智能电动汽车产业园区的第二生产基地的建设工作在按计划展开,4月29日开工,8月26日主体结构封顶,11月底将开始设备安装,明年三季度正式投产。目前两个工厂规划最大产能是每年60万辆。

蔚来的150kWh电池正按计划推进,预计明年第四季度可交付。除此之外,在出海方面,蔚来表示明年计划至少进入5个欧洲国家,直接提供NT2.0的新车型。

这么看来,第一波子弹打完后,蔚来还有第二波子弹蓄势待发。

不过,这都是蔚来想对市场说的,蔚来没说的是什么?

蔚来如今饱受芯片、零部件短缺的困扰。

确实,全球车企都遭遇了极端的芯片、电池、零部件供应限制,蔚来受到的冲击会相对大一些。特斯拉销量依旧勇攀新高,小鹏已经连续两个季度销量都破了万,理想则保持着月销7000辆以上的水平。

而最近几个月,蔚来的交付数据非常不稳定,跟过山车似的。8月份交付了5880辆,9月份攒足了劲月交付破万了,10月份又掉了下来,只交付了3667辆。

蔚来自己也表示,供应链团队在和供应商一道积极解决问题,目前来看,全球供应链仍然存在不确定性。

这年头,在各种零部件短缺的大背景下,谁的主观能动性强,谁对供应链的把控能力强,谁就能在激烈的市场竞争中抢占先机。

马斯克这么多年来一直奉行着“能用便宜的就用便宜的,实在不行自己造”的供应链策略,如今,特斯拉在缺芯、缺零部件的大势之下依旧能保持销量增长。而在供应链管理上,蔚来要补的课还有很多。

资料来源 / 公司官网

资料来源 / 公司官网蔚来还正在计划着创立新品牌面向大众市场。市场传闻称,在今年NIO Day上很可能亮相蔚来的中型纯电动轿车ET5。ET5将基于蔚来的新一代平台打造,起售价有可能会杀入30万元以内。如果这一消息成真,那么蔚来的新车将直接与特斯拉、小鹏等玩家正面竞争。

总之,接下来蔚来需要推出新车型、新产品,解决供应链难题,以及讲出更多新故事。

*题图来源于视觉中国。

(声明:本文仅代表作者观点,不代表新浪网立场。)

![[笑cry]](https://n.sinaimg.cn/commnet/2018new_xiaoku_thumb.png "[笑cry]")

作者简介

深燃

推荐阅读