朋友圈都在听网易云,赚钱的却是QQ音乐

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/周哲浩

来源/远川商业评论(ID:ycsypl)

在线音乐行业看似静悄悄,实则暗流涌动。

说静悄悄,是因为过去这个行业的剧本乏味可陈,一直是“腾讯音乐永远赢”:放眼全球,它是唯一一家盈利的音乐流媒体,连拥有3.5亿用户、付费率达到45%的Spotify都没做到这点。

国内的网易云音乐,虽说靠着戳心的热评吸引了文青们的拥护,但2018年到2020年累计亏损了70亿元。

说暗流涌动,是因为三个月前,腾讯音乐放弃了独家代理。消息迅速被送上微博热搜第一位,用户大呼“周董,我来了”,而“苦版权久矣”的网易云音乐积极地摘下了独家的标志。

时至今日,周杰伦依旧没有在网易云音乐上架。虾米音乐关停之后,阿里又注册了“虾米音乐娱乐”商标,办起了音乐节。

可真正的暗流,其实在看不见的地方。周杰伦没上架网易云,但早早地入驻了快手。抖音背后的字节跳动打算再次做音乐播放器,并且投了10亿元买音乐版权。短视频抢走的不仅是爱奇艺们的生意,腾讯音乐的股价从半年前的30多美元跌到了个位数。

本文试图探讨三个问题:

1. 版权限制解除,对在线音乐市场格局冲击有多大?

2. 腾讯音乐为什么是唯一盈利的音乐平台?

3. 腾讯音乐眼下的对手是谁?

版权开放,影响几何?

先放结论:有影响,但不大。

腾讯音乐发布《关于放弃音乐版权独家授权权利的声明》当天,网易CEO丁磊对此内涵回应:“希望这是一个真心实意的,不含任何阳奉阴违的决定。”

在很长一段时间里,版权可以说是音乐平台最重要甚至唯一的护城河。用户对平台是没有忠诚度的,周杰伦、五月天的歌在哪里,用户就会去哪个音乐平台。有这样一个数据足以说明头部版权的重要性:“周杰伦”三个字对一个音乐播放器而言意味着15%的DAU增幅[2]。

就版权曲库而言,集QQ、酷狗和酷我三合一的腾讯音乐是没有对手的存在。2016年,中国音乐集团与QQ音乐业务合并,组成了腾讯音乐。它很快拿下了中国音乐市场90%以上的版权,其中就包括周杰伦等头部歌手。同一时期,网易云音乐的版权约为70%,阿里音乐不足20%[3]。即使在腾讯音乐与网易云音乐达成99%的曲库授权后,剩下的1%仍然是决定用户去哪儿的胜负手。

但腾讯音乐放弃独家代理,并不代表“听歌不用多个App”的时代就会马上到来。音乐平台仍然需要与上游的唱片公司谈判。最近传出了网易云音乐拟投诉韩国SM公司,说后者存在“二选一”的消息。但版权方愿不愿意卖,以多少钱卖,是属于它自己的事情。

何况,对音乐软件而言,版权其实是一个高成本低收益的资产,想靠它赚钱太难了。

成本端,独占时期平台哄抢导致水涨船高的例子有很多:2018年,网易云音乐与华研音乐(动力火车、F.I.R)达成授权合作。授权金额三年五亿元。这个价格是两年前阿里音乐与华研合作的8.5倍。

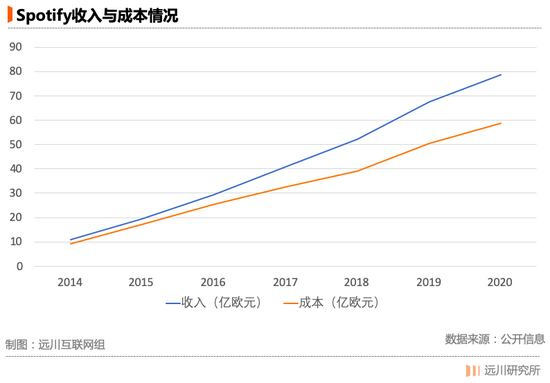

即使没有了独家代理,版权也不见得会便宜多少,因为议价权还是掌握在唱片公司手中。一方面,用户跟的是音乐而不是平台,另一方面,音乐平台也没有规模效应。Spotify拥有3.5亿用户,但随着收入增加,成本依然匀速上涨。

没有规模效应,是“预付款+分成”的版税机制导致的。Spotify每年会预先付给唱片公司一笔钱作为低保。之后,用户每播放一次歌曲,唱片公司会抽一笔钱(大概6-8美分)作为版税。如果唱片公司年内的抽成高于低保,那么Spotify需要补足差额,反之,唱片公司却并不需要退钱[4]。

国内的情况类似,平台也采用了“预付款+分成”。独家代理时期,因为要抢资源,预付款的价格往往极高。预付款回归理性后,那么平台更有可能需要补足分成的费用。

收益端,围绕版权的变现手段有两种,一是向其他音乐平台进行版权转授,二是向用户收费(数字专辑+会员付费),但它们都不赚钱。

根据网易云音乐的招股书,2016年1月到2018年1月,转授收入只占在线音乐业务的1.74%。靠用户买歌赚钱就更难了。45%的付费率都没让Spotify盈利,而国内音乐平台的在线音乐业务付费率只是个位数的水平。

用户非但不是音乐平台议价的筹码,播放量多了反而让平台多缴分成。从这个角度来看,用户让平台“又恨又恨”。

版权导致的入不敷出,是音乐流媒体的常态。2018年到2019年,网易云音乐的内容服务成本(包括版权成本)占比都超过100%。

那有没有可能提高用户付费率呢?难。

Spotify付费率如此之高,主要是因为它对会员和非会员的区别明显。非会员只能随机播放艺人歌曲,无法精准点播,播放过程中还有广告。国内要是有一家平台如此,用户恐怕立即会跑去别家。

在版权决定流量却无法带来收益的情况下,音乐平台的日子并不好过。但腾讯音乐早在2018年上市之前就实现了盈利,并是全球唯一一家盈利的流媒体平台。它是如何做到的?

音乐霸主,全靠直播

腾讯音乐盈利的公式,就写在财报里。

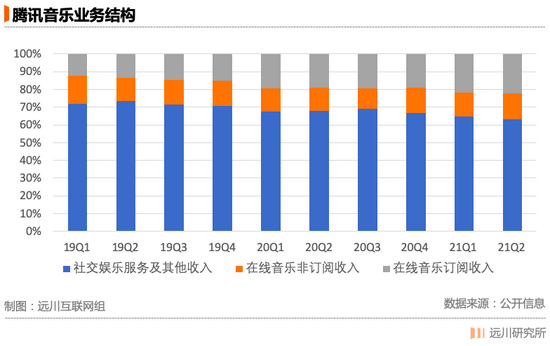

腾讯音乐的业务分为在线音乐业务和社交娱乐业务,前者又可以分为订阅业务(会员付费收入)和非订阅业务(版权转授、广告、数字专辑收入)。在腾讯音乐的业务里,依托全民K歌和直播的社交娱乐业务才是营收的大头,占比在六到七成。

虽然打的是音乐的招牌和名号,盈利的关键其实来自K歌和打赏的社交娱乐。这其实很好理解:大多数人付费听音乐会觉得肉疼,打赏主播的时候却土豪附体。社交娱乐业务的月均ARPU在150元左右,是在线音乐业务的15倍。

网易云音乐的业务结构也是“音乐+社交”,并且社交娱乐的收入占比从2018年的10.6%上涨到了2020年的46.4%。但腾讯音乐有两个得天独厚的优势:一是曲库全面,二是背靠了腾讯社交巨大的流量池。

K歌也是需要版权的,于是腾讯庞大的曲库——尤其是头部艺人的作品——就有了用武之地。而在网易云音乐上,无法点周杰伦的歌唱是和无法听他唱歌一样的尴尬。同时,腾讯音乐依托了腾讯系的社交概念,鼓励人们在朋友圈和QQ分享作品。许多人都是抱着唱歌分享给熟人听的心态入了线上K歌的门。

为了最大程度调动粉丝经济,腾讯音乐的直播学起了偶像综艺节目的路数。酷狗的直播,除了日常的榜单需要用户刷礼物,还有额外的年末榜单活动。2018年的酷狗直播年度盛典分成了大奖赛、公会赛和专辑赛,每一轮比赛,用户都可以通过投票助力自己支持的主播晋级,同时,官方会邀请消费前三名的粉丝参加盛典(头等舱往返+五星级酒店+VIP门票)[4]。

这相当于是每年举行一次平台范围的选秀。2018年的年度盛典,前三甲的歌手获得的票数之和超过2200万,对比前一年翻了一倍不止[5]。

音乐生意,平台是管道,吃力不讨好,钱都被制作方赚走了。直播生意,主播争奇斗艳,观众情绪高昂,平台坐收渔翁之利。这么好的生意,为什么网易云音乐做不了呢?

与腾讯音乐相比,网易云音乐的优势,是更加有凝聚力的社区氛围。虽然收入与腾讯音乐不在一个量级,但网易云音乐社交业务2020年的月ARPPU达到了573.9元,是腾讯音乐相同业务的四倍。

但“小而美”的调性,既是网易云社区紧密的原因,却也是它扩圈的障碍。直播是一个以下沉用户为主的市场,这与网易云音乐主攻一二线市场的调性是矛盾的。一旦网易云音乐拓圈下沉市场,那么很有可能遭到原来用户的抵触。在关于网易云音乐的知乎问答中,不少热心网友都在痛心地表示自己对“网红脸“、“黑丝”的直播毫无兴趣。

腾讯音乐并不存在这样的问题。它旗下音乐平台面向了不同市场,QQ音乐面向的是流行音乐听众(与网易云音乐定位相似),酷狗音乐则更长尾,面向的是下沉市场(一个冷知识:在线音乐MAU数据最高的不是QQ音乐,而是酷狗),酷我音乐主攻的则是DJ风格这样的垂直领域。用酷狗作年度直播大典的平台,或许并不是巧合。

腾讯音乐的产品(QQ音乐、酷狗音乐、酷我音乐、全民K歌)已经在内容和渠道端全面甩开了对手。从月活来看,腾讯音乐的在线音乐业务突破6亿,是网易云音乐的3倍。

但音乐霸主的腾讯音乐,也遇到了“新危机”。在腾讯音乐2021Q2的财报中,在线音乐和社交娱乐的月活分别下跌了4.3%和13.3%。官方的解释是泛娱乐平台抢走了用户的注意力。在这个短视频抢走一切的时代,谁都明白泛娱乐平台指的是哪里。

曾经共融,如今交锋

2018年,张艺兴的一个热舞视频在抖音快手上带火了《猜不透(DJ版本)》和《SexyLady》两首歌。短视频用户很快在酷狗“抖音/快手前来集合”的评论里找到了组织。那个时候流行这样一句话:南抖音、北快手、最后相遇在酷狗。

两三年前,短视频平台与音乐平台并不存在明显竞争,甚至前者经常会为后者导流:一首歌曲抖音走红,全民K歌上的各种翻唱版本层出不穷,原版在QQ音乐上的下载量也不断攀升。为了适应短视频制造神曲的时代,QQ音乐、酷狗音乐都推出了抖音神曲的相关榜单。QQ音乐还专门推出了“抖音榜”。

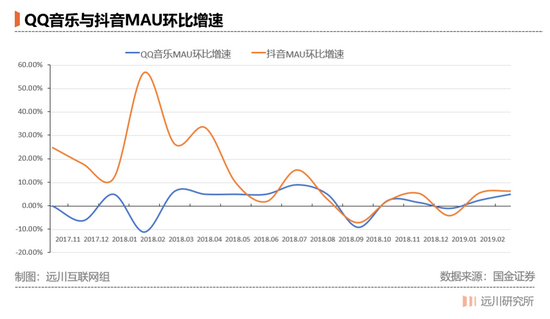

国金证券统计的数据显示:2018年4月开始,QQ音乐抖音MAU环比的增长趋于同步,2018年9月以后,随着抖音和QQ音乐的用户基数达到同一量级,两者的MAU增长曲线高度一致,可谓相辅相成[4]。

音乐平台视作的蜜月,在短视频眼里却是为他人做嫁衣。在那么多的神曲都为音乐流媒体拿走了流量后,短视频难免有产生“我行我也上”的心态。于是,一度只依靠30秒神曲、不经营传统音乐版权的短视频,也盯上了音乐的蛋糕。

2020年5月29日,快手官宣了周杰伦的入驻。一周后,又宣布与他的音乐公司杰威尔音乐达成版权授权合作。6月12日零点,新歌《Mojito》发布,一小时就在QQ音乐上卖出了100万份,同样值得注意的,是歌曲MV在快手12小时播放量突破4000万。

或许周杰伦自己也不会想到,他与短视频紧密联系在一起的日子会那么快到来。毕竟就在一年前的巴黎演唱会,面对《学猫叫》的点歌要求,周杰伦还显得有些不知所措。

短视频平台并不是突然就做起了音乐相关的动作。早在2018年左右,它们就已经买了版权和往发掘原创音乐人的方向上发力,但当时,并没有太多人会把短视频与音乐联系在一起。买版权是为了让BGM不侵权,原创音乐人可能也只是口号。

但后来人们逐渐发现,短视频在宣发环节,做出了许多新意。比如在前期发布片段预告(快手当时就先发了15秒周杰伦的新歌)。歌曲发布后,平台的创作者还可以把歌曲用作素材二次发酵。在周杰伦的页面下,就有176首音乐可以当做创作素材使用。

更显竞争态势的是,抖音背后的字节跳动官宣了投入十亿买版权做音乐播放器的消息。虽然官方表示,收购的版权偏向于素人和网红,但结合版权松动、短视频的动作以及字节扩张的趋势,有理由相信,音乐行业的竞争不会沉寂:财力雄厚、并且已经在直播上有建树的短视频,可能成为音乐格局真正的搅局者。

面对冲击,腾讯音乐也在视频上加大投入力度。

2020年7月,QQ音乐改版,把视频专区单独列出,让它成为一级入口,用户能快速进入。全民K歌也增加了“推荐”视频流、视频录制功能以及多种工具。QQ音乐的“地心引力”计划,一看就很抖音,它向全球招募拥有跳舞、唱歌、弹奏等才华,以及具备视频剪辑的原创作品作者。

打不过你,那就加入你,没毛病老铁。

尾声

音乐是历史悠久的刚需,短视频则是近年来才崛起的新生事物。双方却是一种此消彼长的状态。

听歌的场景越来越背景和碎片化,人们每天通勤会听上几小时,但很少坐下来安心听完整张专辑。虽然短视频是顺应碎片化时代崛起的(甚至可以说是缔造了碎片化),但它的存在感却越来越足,杀时间的娱乐从其他平台抢走用户注意力还不够,甚至抢夺了用户的睡眠时间。

根据极光大数据的《2021年Q2国内移动互联网报告》,国内网民日均App使用时长约5.1小时。其中,短视频类App占据用户使用时长首位,将近30%,前年同期则为23.6%。作为对比,Questmobile的统计显示,在线音乐App使用时长仅占据互联网总时长约3-4%。

归根结底,在互联网的下半场,流量红利逐渐消失殆尽,没有一块蛋糕是可以放弃的。腾讯音乐的挑战,才刚刚开始。

作者简介