解除限制后,瑞幸离再次上市有多远?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/梦萧

来源:BT财经(ID:btcjv1)

瑞幸咖啡自财务造假之后,口碑直线下跌,也留下了一堆大麻烦,但最后一个大麻烦在9月21日被成功解决。

当日晚间瑞幸咖啡连发三则公告,公告大意为瑞幸已与美国集体诉讼原告签署和解意向书,赔偿金额为1.875亿美元(即时汇率计算约为12.1亿人民币),同时瑞幸向开曼法院提交2025年到期的4.6亿美元0.75%可转换优先债券有关方案以及2020年的年度报告。这三则公告,预示着瑞幸终于“满血复活”。

消息公布后,瑞幸咖啡粉单市场股价涨幅超20%,截止9月23日收盘,股价涨至16.15美元/股,一度达16.20美元/股。总市值为40.88亿美元,相比去年6月公司于纳斯达克停牌时的3.21亿美元,市值暴涨近13倍。12亿元的赔偿,让瑞幸“赚”大了。

瑞幸终于摆平了造假风波

此前瑞幸的财务造假涉及的金额约为22亿元,但造假事件曝出后,瑞幸前后为了消除该事件的影响共计花费约25亿元。这笔钱共计分为三大支出。

一是摆平美国证券交易委员会(SEC)。2020年12月,瑞幸以1.8亿美元与SEC就其会计欺诈指控达成和解,该和解是瑞幸复活的第一步,可以争取不公开部分案件事实从而尽可能减少负面影响,以“既不承认又不否认违法”的模糊态度来应对,一定程度上避免瑞幸在执法过程中被认定违法、而在后续民事诉讼中招致不利的诉讼地位。3个月后的2021年2月,该和解经法院批准未公开和解协议,这是对瑞幸极为有利的一步。

2021年2月,瑞幸咖啡与SEC的和解终于经过法院批准,和解协议并未公开,瑞幸咖啡仅对外宣称:“这标志着,公司在补救虚假交易相关问题的持续努力中,又向前迈出了积极的一步。”

二是2020年9月22日,国家市场监管总局还曾对瑞幸的行政处罚,该行政处罚金额并不大,仅为6100万元,这对瑞幸来说是个完全能接受的“象征性”处罚。

三是9月21日达成的高达1.875亿美元集体诉讼和解。三笔费用折合人民币共计25亿元左右,和造假事件曝出后普遍预计的112亿美元的赔偿诉讼相距甚远。瑞幸的幸福来得有点太突然。

瑞幸,时代变了

和解的达成,表明瑞幸咖啡危险已解除,但“复活”后的瑞幸发现“江湖”还是那个江湖,他们却不是行业的老大,众多竞争对手的入局,危险解除后,生存依然很困难。

2017年10月,瑞幸“小蓝杯”横空出世,打破了国内现磨咖啡唯星巴克一统天下的市场格局,其凭借三轮合计5.5亿美元融资,狂奔一年半后迅速登陆纳斯达克。

瑞幸的造假事件给众多咖啡赛道的企业带来了野蛮生长的机会,众多资本看到瑞幸当年火爆的场景后也纷纷涌入咖啡赛道。除老牌竞争对手星巴克之外,诸多新兴品牌如Manner、Seesaw、Mstand将店面开在了瑞幸咖啡“家门口”,如果是同类咖啡品牌的竞争,只是行业竞争,但喜茶等茶饮巨头跨界咖啡,给瑞幸的恢复元气带来巨大的竞争。

虽然奈雪的茶捷足先登抢先一步上市,但喜茶的门店数量和净利润都远高于奈雪的茶,喜茶完成茶类饮品的市场覆盖后,想在咖啡市场分一杯羹,是瑞幸最不愿意看到的一幕。

截止2020年12月31日,喜茶在全国主要61个城市中拥有门店695家,其中304家为2020年新开的门店,以此开店速度,新店规模极有可能突破800家,同期的瑞幸咖啡门店为4507家,从门店数量看,喜茶暂时还不足以威胁瑞幸的地位。

瑞幸咖啡的直接竞争对手星巴克同期的门店数也高达5135家,门店数量上瑞幸并不占优势,而星巴克的门店几乎都集中在城市核心的商业区,门店面积和品种的多样化是瑞幸咖啡难以企及的。2020年星巴克总营收为75亿美元,约合482亿元人民币,同期的瑞幸总营收为40.334亿元,约为星巴克的十二分之一。

喜茶的门店数量不及瑞幸,但品类远超瑞幸,以2020年蜜雪冰城60亿元营收尚不及喜茶来估算,喜茶2020年的营收应为80亿元左右。瑞幸只有喜茶总营收的一半。喜茶宣布领投SeesawA轮+的战略融资,投资金额过亿元,对瑞幸来说不是个好消息。

2020是中国咖啡市场高速增长的一年,去年中国咖啡消费量为335万包,2015年国内咖啡消费量仅为283.3万包。增长明显,随着咖啡消费习惯的增强,2021年国内用户将增加至3.54亿人,增长率约为6%。

相关机构预测,中国咖啡市场的规模将持续加大,在2026年之前都会保持每年20%左右的年复合增长率。而中国人均消费咖啡的杯数仅相当于欧洲的1/16,市场发展潜力,艾媒数据预测2025年咖啡市场将达到10000亿元的庞大规模。在此背景下,众多资本蜂拥进入咖啡赛道,2021年,新兴咖啡品牌迎来投资元年。

其中与瑞幸咖啡经营模式比较相似的Manner,分别拿下美团和字节跳动的数亿美元的融资,腾讯投资苏州的Algebraist代数学家咖啡等。烯牛数据显示,自4月1日以来,咖啡赛道就有多达9起的融资,这些资本大鳄的入局必将在咖啡市场上掀起更为残酷的竞争。

面对激烈竞争,瑞幸咖啡于今年5月宣布实现集团整体盈利。但财报显示,2020年瑞幸经营费用为66.207亿元,其中4.753亿的支出和此前宣布的调查和重组有关,其中亏损26亿元,净亏损(非通用会计准则)为19.7亿元。对比2018年和2019年的净亏损16亿以及27亿,净亏损相比较2019年的27亿,同比收窄了27%。但从净亏损近20亿元,到2021年5月整体盈利,瑞幸这扭亏为盈的能力令人难以置信。

究其原因,或许是瑞幸打法的改变。尽管新任CEO郭谨一也出身“神州系”,且做过陆正耀的助手,但他的模式却和陆正耀有所不同,既然在门店数量以及“档次”上无法“硬杠”星巴克,就及时地将重点锁定在白领休闲市场,这是一个比较庞大的市场,而瑞幸和星巴克相比,价格和配送速度成为巨大的优势,众多白领在工作之余的饮品中,瑞幸逐渐成为首选,覆盖了众多的白领办公区域,成为瑞幸扭亏为盈的重要转变。

咖啡溢价和市场下沉

瑞幸和星巴克的暗战一直在进行,2019年,瑞幸的门店数量一度超过星巴克,但随着造假事件被曝出,门店数又被星巴克反超。但这两家均无力形成对咖啡市场的垄断,在全国11万家咖啡馆中瑞幸和星巴克的门店综合也不到1万家,每家市场占有率均不超过5%,这就给了Manner等咖啡品牌较大的机会。

中国的现实是临街店铺的租金异常昂贵,餐饮界有种说法“所有餐饮店,都是为房东打工。”这对别人来说可能是,对星巴克而言却反而是个优势。星巴克凭借自身强大的品牌效应和优势,在入驻之时掌握绝对的话语权,在进驻大型商业中心能拿到最低的租金优惠,还可能拿到一定时间的免租期,这一点上瑞幸是无可比拟的,瑞幸在北京、上海这样的一线城市,门店大多在临街店的背后位置,租金虽然偏低,却无法给与品牌价值以外的支持。在这方面的对比中,星巴克享受到咖啡溢价的红利,星巴克成为一个商务、休闲甚至约会的场所,而位置不佳的瑞幸多以外送为主,客户的粘性明显弱于星巴克。

一二线城市的市场逐渐饱和之后,瑞幸和星巴克不得不转向三四线城市,在这些地方,星巴克未必再有咖啡溢价的优势,反而瑞幸的较低价格更有竞争力,瑞幸开疆拓土的重心也很可能由一二线城市下沉至三四线甚至五六线城市,在这些市场,装修豪华的星巴克很难竞争得过瑞幸。所以瑞幸复活后依然有机会冲击市场第一。

知名投资人、博通联创创始人史宝刚认为目前那些咖啡新品,虽然众多,却很难诞生下一个“瑞幸”。史宝刚指出:“瑞幸起步的时候,咖啡消费整体人群并不太大,瑞幸搞补贴抢占了大量市场,消费者渗透率已经很高,加上瑞幸近5000家的门店和庞大的用户基数,瑞幸复活的可能性更大。其他咖啡品牌想要复制瑞希已经几乎不可能了。”

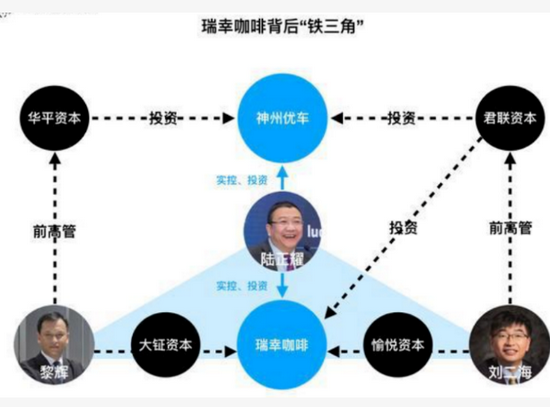

资本的坚持

2021年4月15日,瑞幸宣布了2.5亿美元的融资。当时在业内引发了巨大反响。在财务造假不到一年,恶劣影响并未消除的情况下,谁敢投给瑞幸这么多钱?查询投资机构后才恍然大悟,投资的是大钲资本和愉悦资本,这是瑞幸的A轮和B轮的那个投资的大钲资本和愉悦资本。

在经历财务造假风波后,这两个投资机构为何还敢投资瑞幸?但事实是大钲资本和愉悦资本真的又投了瑞幸2.5亿美元,是救自己还是救瑞幸?可能两者都有。

这里不得不提的是大正资本黎辉和愉悦资本的刘二海,在瑞幸创立最初,此二人和陆正耀形成瑞幸咖啡背后的“神州铁三角”。从神州租车上市至今,五年多的时间市值跌去近9成,然后再7月9日被私有化退市,公司股价糟糕,但陆正耀及他的铁三角却总能在股价高点准确增发、减持,大额套现,成为资本圈内的“神话”。

为了更加清晰和形象地解读这一资本逻辑,举例来说明其背后的投资模式。创始人L投资1000万元,估值1000万元,持股100%。然后发展的还不错,门店扩张很快,资方A轮进,投1000万元,估值1亿元,占股10%,有了这1000万元的投资,扩张的更快,营收数据也不错,吸引到资方B轮进入,投1亿元,估值10亿元,占股10%。有了这1亿元,可以更加肆无忌惮地烧钱,门店迅速增加,营收数据喜人。以此类推,吸引到资方C轮进入,投5亿元,估值50亿元,占股10%,最后资方D轮进入,投资10亿元,占股10%,此时估值高达100亿元。这时可以赴美国上市,散户接盘,市值一度高达130亿美元。投资1000万,弄出了一个市值最高达130亿的企业,而自己1000万投资可以占股40%。

我们举例说明了这一投资逻辑,再来看看瑞幸。

在瑞幸的造假事件中不得不提的是,就在事件曝出的几天前,瑞幸幕后推手之一愉悦资本创始及执行合伙人刘二海辞去了审计委员会委员职位,黎辉及大钲资本则通过两次减持大额套现,持股由14.06%暴降到8.59%,不仅收回了投资成本还成功套现。这也许只是巧合,也许不是。

从瑞幸的成立至今,大钲资本和愉悦资本就和瑞幸有着千丝万缕的联系,像是一条绳上蚂蚱,一荣俱荣一损俱损。如今大钲资本和愉悦资本再次入局,除去他们对瑞幸董事会的信任之外,还有资本的逐利本性,也可以看出资本对好品牌的坚持。正是这些资本对瑞幸的坚持,才有2.5亿美元真金白银的进账,才能让瑞幸不仅没被“罚跨”,还在激烈的咖啡市场竞争中东山再起。

9月21日的那三则公告,彻底打开了瑞幸身上的“枷锁”,开启了“满血复活”模式,尽管新式茶饮网红品牌喜茶、奈雪的茶陆续推出咖啡饮品,甚至农夫山泉、可口可乐、维他奶等饮料巨头,也纷纷抢滩登陆咖啡市场,但在咖啡市场上除了星巴克能对瑞幸构成威胁,其他的品类短期内都不会对瑞幸形成直接威胁。

瑞幸的复活验证了餐饮业一个亘古不变的真理:只有被顾客抛弃的餐饮品牌,才是真正的死亡。瑞幸作为一个在消费者心目中印象良好的品牌,即便出现造假事件,污点也只是企业管理者,而不是他们味道不错的咖啡,这是瑞幸复活的根本。

或许瑞幸离再次上市并不遥远了。

作者简介