股价遭遇二级市场“回收”,爱回收距离万物新生有多远?

欢迎关注“新浪科技”的微信订阅号:techsina

文/辰也

出品/不二研究

ESG(环境、社会和治理)风口正盛,风口上的猪也多了!

号称“中概股ESG第一股”,万物新生(NYSE:RERE)交出上市后的首份答卷。

据财报显示,尽管万物新生的营收、GMV等实现增长,但仍未走出持续亏损的阴霾。

万物新生财报显示:2021 Q2净亏损为5.06亿元,同比增长371%;若不按美国通用会计准则(Non-GAAP)计,调整后的净亏损为5970万元,同比增长50%。

从爱回收更名万物新生后,其于6月18日登陆纽交所。

旗下有 爱回收(二手3C产品C2B回收平台)、拍机堂(二手3C产品B2B交易平台)、拍拍(二手优品B2C零售平台)、海外业务AHS DEVICE(业务覆盖中国香港、美国、日本、印度等世界主流二手数码自由贸易市场)等平台。

在一位观察人士看来,万物新生“中概股ESG第一股”的概念,很大程度取决于其在IPO前突击改名;若要名符其实,从爱回收到万物新生还有很长的路要走。

有个注脚是:万物新生Q2财报公布当日,其股价上涨5.45%,但次日下跌7.67%。

截至美东时间9月23日美股收盘,万物新生报收10.13美元/股,总市值为22.52亿美元。对比IPO首日收盘,市值下降41.1%。

或许投资者的“回收”行为,某种程度体现二级资本市场的犹疑:仅靠ESG概念,“用脚投票”的投资者是否会持续买单呢?

难逃亏损阴霾

陈雪峰是万物新生的创始人与CEO。2008年,他联合复旦校友孙文俊创建了以物换物的C2C平台乐易网。

乐易网更像万物新生的测试版,2011年,万物新生的“爱回收”正式上线。

据企查查数据显示:“爱回收”上线3年后,其获得 IFC国际金融公司和五源资本的B轮融资。

彼时,二手电商赛道进入风投的视野;京东收购拍拍,阿里孵化闲鱼,58同城也于次年创建转转。

对于上市,万物新生早有规划。早在2016年刚刚完成D轮融资时,即提出上市时间表。

2020年9月,万物新生获得京东领投的超1亿美元E+轮融资,借此契机定位为“环保科技”。

万物新生IPO招股书显示:京东持有公司32.3%股份、35.6%投票权,是仅次于陈雪峰42.4%投票权的第二大股东。

6月18日,万物新生登陆美股资本市场,发行价为14美元,计划募资2.61亿美元。按照IPO首日的收盘价17.21美元/股计算,市值为38亿美元。

上市利好之下,其2021年Q2财报显示,截至2021年6月30日,万物新生的现金、现金等价物、短期投资,从2020年12月31日的10.159亿元增加至28.36亿元。

尽管IPO扩充了资金储备、缓解了现金流压力,但并未让万物新生彻底走出流血亏损的阴影。

结合招股书和2021半年报披露的公司现状。在2018-2020年以及2021Q2,其净亏损分别为2.1亿元、7亿元、4.7亿元和5.1亿元;调整后的净亏损(非GAAP财务指标)分别为2.1亿元、5.384亿元、2.028亿元和5970万元。

此外,据万物新生Q2财报显示,其二季度产生3.78亿元的员工期权费用、大约7784万元无形资产摊销;经调整上述两项费用后,其二季度经营亏损为5103万元。

在「不二研究」看来,上市让万物新生短暂回血,但IPO只是一个新开始,其距离自我造血还有一段距离。

营收结构跛脚

在招股书中,万物新生将营收分成了两部分,其一来自商品销售的收入,即:回收二手电子产品,转售给用户的收入;其二来自平台服务的收入,即:向使用平台的商家收取交易佣金等费用。

最近公布的二季报显示:其2021年Q2营收为18.68亿元;其中,产品销售收入16.03亿元,在总营收中占比85.85%;服务收入2.64亿元,在总营收中占比为14.2%,较上年同期的12.4%有所提升。

万物新生将服务收入的增长,归因于PJT市场、拍拍市场交易量增加,及平均佣金率的提高。

如果拉长时间线,万物新生的平台服务收入在总营收占比,从2018年微乎其微的0.4%,暴增至2021年一季度的13.5%。

源于2019年,在京东的主导下,万物新生并入了京东旗下2C端的二手3C交易平台“拍拍”;此后,其整合旗下“爱回收+拍机堂+拍拍”三项业务。

在拍拍等的拉动下,其平台服务收入也在2019年出现爆发式增长。2019-2020年期间,两年同比分别增长1638.8%、204.6%。

起家于C2B模式的万物新生,试图打造“C2B2B2C”的一体化低碳循环经济平台;但难掩平台服务收入占比低的短板,主打C2B、回收旧手机赚差价的爱回收仍是其主要营收来源。

前述观察人士由此认为,爱回收虽更名“环保科技”,但短期难以摆脱二手回收商标签与印记。

硬币的另一面,二手回收生意难以全品类,越垂直越重。万物新生2021年Q2的成本与费用为23.79亿元,同比增长81%。

其中,材料成本(Merchandise costs)为13.95亿元,销售与市场费用为3.16亿元,管理费用为3.1亿元,履约成本(Fulfillment expenses)为2.76亿元,技术与内容开支为8190万元。

截至2021年6月30日,万物新生的线下门店爱回收总数为850家,分布在全国184座城市,门店数同比第一季度增长97家。其重模式的成本投入由此可见一斑。

作为万物新生的营收主力,产品销售收入的投入成本较高;服务收入虽有高毛利率优势,但规模偏小。尽管后者的营收占比不断提升,但短期尚不足以改变整体结构。

「不二研究」认为,仅从收入结构来看,万物新生当前仍显跛脚,其营收高度依赖于产品销售收入“一条腿”,高度依赖往往隐藏高风险。

如果假以时日,或许其内生动能更加均衡,但行业竞争的时间窗口已经不多了。

距离“万物新生”有多远?

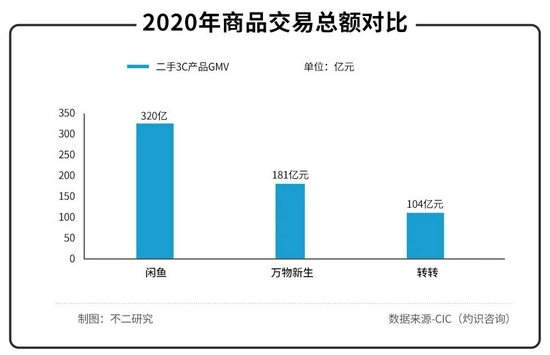

据CIC(灼识咨询)报告指出,在2020年,国内二手设备的存量达到了26亿件,到2025年会增长到32亿台,超过欧美总和。

此外,在2020年,闲鱼、万物新生、转转的二手3C产品GMV分别为320亿元、181亿元、104亿元。

距离头部玩家闲鱼,万物新生还有不小的差距。

万物新生招股书显示,2020年全平台的GMV为196亿元;其2021年二季报显示,当季其全平台GMV为78亿元,同比增幅为69.6%。

据阿里巴巴2020财年财报,闲鱼的GMV为2000亿元;今年更是定下了5000亿元的目标。

而根据阿里巴巴的二季度财报中披露,闲鱼月活已突破一亿,总用户数超过3亿,且闲鱼正在加大包括消费电子产品在内的C2B2C模式建设。

于垂直模式的万物新生而言,巨头的威胁已经近在眼前。

不仅如此,在ESG风口之下,众多竞争者踏入循环经济的赛道。据企查查数据显示,截止9月24日,“循环经济”相关的企业共有31917 家。

7月7日,国家发展改革委印发的《“十四五”循环经济发展规划》指出,鼓励“互联网+二手”模式发展,强化互联网交易平台管理责任。

虽然政策环境利好、公司定位明朗,但究其本质,万物新生是对原“爱回收”二手交易平台的改造升级,期望通过整合产业链,赋予废置资源全新的生命周期。

财报数据显示,万物新生在2021年Q2加大技术投入,技术与内容支出为8190万元,同比增加144.5%。

如何找到成本投入的平衡点、完成自我造血,也是困扰万物新生的一个难题。

正值ESG风口,行业竞争更加激烈;如果不能尽早实现自我造血,万物新生IPO募集的资金储备,恐难支撑未来的持续战争。

理想很美好,现实很骨感

ESG风口来袭,万物新生在IPO前夕更新ESG战略方向,能否撑起更高的资本估值?

从爱回收到万物新生,虽然“让万物得以新生”的理想很美好,但现实很骨感:其上市之后仍处于持续亏损状态。

尽管从2021Q2财报来看,其似乎出现盈利曙光,但依旧是跛脚走路。

二手回收生意越垂直越重,而重模式往往意味着投入大,越重越难实现盈利;若要实现自我造血,万物新生必须扩展垂直类目的经营边界。

有观点认为,尽管ESG风口猛烈,但大多数号称ESG的企业更多停留在概念阶段。

从爱回收转身走向万物新生的一体化平台,更名后真的脱胎换骨了吗?万物新生能否讲好新故事,一切还有待时间的检验。

但是,在ESG风口,巨头闲鱼和无数“鲶鱼”已经杀过来。

本文部分参考资料:

1.《Q2营收超预期、经营亏损5103万元 政策利好下万物新生离盈利还有多远?》,每日经济新闻

2.《爱回收急于IPO背后:三年累亏近14亿,转型不乐观,CEO大量减持》,科技先生

3.《爱回收赴美IPO:背靠京东至今难盈利 一季度营销费用大增54%》,新浪财经

4.《爱回收距离万物新生还有多远?》,新熵

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介