宁德时代,能在风口站多久?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/白芨

来源:科技新知(ID:kejixinzhi)

1886年1月29日,德国工程师卡尔·本茨尝试将多年研发的单缸汽油发动机安装在三轮马车上,这使他获得了汽车之父的名号,也为此后百余年的燃油车企留下范本:

伟大车企=动力研发+整车组装。

对于零部件供应商来说,这意味着必须以适配车企品质及周期需求的零部件研发来获取订单,同时承担市场份额分散、零部件通用性差的代价。在实际市场中,甚至不乏只针对一家车企供货的供应商,其议价能力之弱可想而知。

上世纪80年代以后,大众、丰田、日产等车企开始尝试平台化生产,即以同平台内不同车型的固定零部件组合方式,节约采购成本。以大众的MQB模块化平台为例,其设计目标是实现八成以上的零部件通用率,用同一装配线生产各类不同车型。

平台化为车企创造降低成本与加速迭代的空间,同时改变了零部件供应商与车企的强弱关系,前者开始从弱势地位中解放出来,并向产业创新的主体迈进。

新能源汽车时代,动力电池供应商的地位被提升至前所未有的高度。在国内新能源汽车行业,甚至出现造车新势力排队求电池产能的地位倒置。

一场上海交大组织的活动中,红杉资本创始人沈南鹏问及电池产能的分配方式,宁德时代创始人曾毓群笑答道,谁能掏钱包下未来几年的生产线,宁德时代的产能就给谁,没有钱的承诺是不认真的。

在整个汽车行业发展史中,宁德时代的强势供应商现象都十分罕有,这也成为宁德时代创造万亿市值奇迹的源头。未来,宁德时代的市场话语权是否会进一步放大?

01 两种供应链

作为智能时代的两大变革行业,智能手机供应链或是新能源汽车供应链的合格参照系。

区别在于,智能机对功能机的代际更替效益更强劲,迭代成本也更低。而电动车甚至比燃油车发明更早,却因续航里程的缘故被燃油车取代,如今电动车在世界范围内掀起热潮,更多源自各国政府对碳排放的忌惮。

反映在市场层面,则是苹果迅速聚拢起集中的智能手机市场份额,而电动车尚未完成对燃油车的替代,头部玩家特斯拉的市场份额也更微弱。

据《通信世界》报道,在苹果超200家供应商中,苹果寻求完全控制的合作方式,即寻找有潜力的厂商,并派驻工程师实现共同研发、购买设备、拉升产能等。对于重要供应商,苹果将选择收购乃至挖人手段,以确保利润不流向供应商。

相比之下,特斯拉显然尚未企及苹果的控制力,在电池供应商方面更是如此。

在新能源汽车中,动力电池的地位被提升了。根据思略特《整车厂“三电”产业链布局策略》报告显示,新能源动力电池占据新能源整车总成本近45%。以特斯拉Model3为例,其整车成本中,动力系统占比高达53%,其中仅电池一项就高达35%。这进一步提升了头部供应商的强势地位。

而同样作为关键部件,触摸屏占智能手机成本仅为10%左右。

2019年,特斯拉的电池供应商松下出现财务亏损后,有消息称,松下寻求上调对特斯拉供给电池的价格。从特斯拉近年来转向宁德时代、LG化学等供应商以及自主研发电池的动作看,高企的电池价格显然使这家新能源汽车巨头尝到了压力。

动力电池供应商强势的另一原因,则是高端产能的有价无市。

在今年1月的财报电话会议上,特斯拉CEO马斯克表示,电池供应已经成为电动汽车普及的瓶颈。国内造车新势力中,蔚来李斌也表示,蔚来的芯片供给能满足正常生产需求,而电池供应将成为二季度的最大瓶颈。有传闻称,小鹏汽车CEO何小鹏为了从宁德时代拿到电池,亲自赴宁德时代蹲守了一周。

这塑造了宁德时代的强势形象,2020年工信部公布的新能源车型有效目录共有6800多款车型,其中宁德时代配套动力电池的有3400多款,在全部动力电池厂商中占比最高。

也才有沈南鹏对曾毓群的调侃:“产能紧张时,小鹏、理想和蔚来都坚持要电池,你怎么分配?是需要跟你喝酒,还是多去几次宁德办公室?”

如今,新能源汽车产业链正在发生变化。按照2015年巴黎气候协定,欧盟将在2020年以后将碳排放配额每年减少2.2%;中国也将于2021年取消新能源汽车直接购置补贴。

这意味着整个行业的成本提升。新能源汽车将于2021年起压制价格增长,以换取无补贴政策下渗透率的提升。包括动力电池在内,上游供应商的毛利率都将经历被压缩的过程。

在此背景下,车企纷纷选择强化动力电池的自主研发能力。2020年2月18日,特斯拉宣布自主研发新电池。对供应商来说,这意味着车企在谈判时拥有更多议价权,单个供应商在车企的权重将逐步萎缩。

02 议价权战争

宁德时代的强势地位,也有时代红利的因素。

从苹果供应链的发展历程看,早期厂商的市场份额竞争期,供应商往往能获取不错的利润比例,但蜜月过后,厂商会不断压低供应商价格,以提升公司的毛利率。由于零配件供给商的入场门槛较低,供应商不得不承担更低价格乃至亏损。

十年以前,智能手机与平板电脑浪潮曾推动国内触摸屏厂商开启了集中扩产浪潮,以今年被踢出苹果供应商名单的欧菲光为例,其在2013年一年之内两次推出融资方案,总规模超过50亿元,用途是电容式触摸屏项目扩产。而事实证明,从2014年开始,触摸屏行业便因严重的产能过剩进入洗牌阶段。

与之近似的是,近年来动力电池生产商也经历了大规模扩产及洗牌节奏。

2019年,沃特玛、国能电池等头部动力电池企业陷入倒闭。北京理工大学教授吴锋表示,2019年中国动力电池企业装机量为62.2GWh,其中前十家企业占了53.65GWh,几百家长尾玩家总装机量仅为7GWh,表明我国动力电池的总体产能过剩,优质产能不足。

宁德时代也是其中产能扩张的主力军。据曾毓群透露,自2018年6月登陆创业板至今年5月17日,宁德时代已公告的产能投资规模超过900亿元。除国内扩张产能以供应特斯拉中国、一汽、吉利、蔚来、小鹏等车企外,宁德时代在德国启动了海外生产基地,用于供给宝马、戴姆勒、标致雪铁龙等欧洲车企。

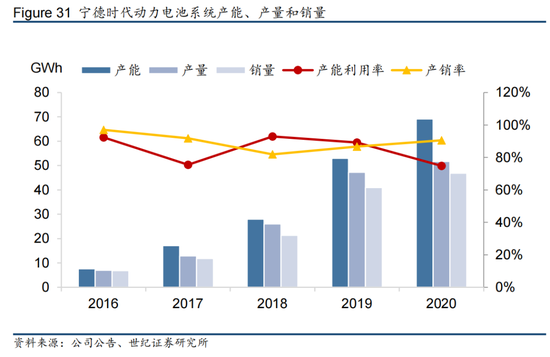

从产能利用率看,在大规模的产能扩建背景下,宁德时代产能利用率从2019年的90%下滑至2020年的74.83%,且连续两年呈下滑态势。相比之下,宁德时代的动力电池库存从2019年的10.53GWh增加至2020年的14.17GWh。

这或是一个危险信号。

在资本市场,宁德时代引发投资者疯狂的前提,无疑是尚未释放的巨额市场预期,以及供不应求的优质动力电池市场份额。

相比之下,尽管同属动力电池市场份额前列的巨头,LG化学市值历史峰值仅为4000亿人民币左右,不及宁德时代万亿市值的一半。其中一个重要原因是,在激进的产能扩张下,LG化学的动力电池产能利用率长期不足50%,产能过剩的问题始终未能等来释放,这使LG化学难以消化产能折旧的高昂成本。

同时,产能扩张的军备竞赛并没有停止,不仅车企试图进入赛道切割蛋糕,头部企业间的市场份额争夺也被放大。产能利用率与毛利率的双双走低,正在宣告动力电池有价无市的困局出现缓和信号。2020年,蔚来宣布毛利率转正,李斌表示,原因之一是从宁德时代的账期、价格等方面谈到更好条件,同时电池包成本与去年同期相比每瓦时下降20%。

当新能源车企的销量成规模释放后,时代风口的风力即将减弱,造车新势力将进一步经历整合、集中的过程,其议价地位也将伴随市场份额发生改变。正如曾毓群的观点那样,供应商是搭台子的人,车企在台子上跳舞,宁德时代只是被压迫的对象。

03 风口减退?

2015年,中国的动力电池企业一度有240家,至2020年仅剩50家左右,全行业用惨烈的优胜劣汰解决了供给结构性过剩问题,国内市场份额进一步向宁德时代、比亚迪等头部企业集中。在海外,市场份额向松下、LG化学等巨头集中。

其中,供不应求的高端电池产能固然是宁德时代的优势所在,然而推动宁德时代迈过万亿大关的,则是高市场份额下的成本优势。在全球动力电池核心玩家中,宁德时代率先实现盈利,而松下、LG化学均陷入亏损困局。

宁德时代的优势,在于背靠产业配套齐全的国内市场。宁德时代的五大生产基地分别位于江苏溧阳、福建宁德、青海西宁、四川宜宾和德国埃尔福特。除海外基地外,其国内基地均带有低廉土地成本,靠近上游原材料及下游汽车产业的特点。

相比之下,LG化学和松下受制于本国市场规模,不得不以更高的运输成本为代价承接海外市场供给,相比宁德时代80%以上的材料及设备国产化率,日韩巨头的相关国产化率甚至不及一半。

类似苹果在手机供应链的强势控制,在上游锂、镍、磷酸铁锂、电解液等企业中,宁德时代均凭借市场份额优势进行了大量股权投资,用于将利润压力向产业链上游传递。此外,宁德时代还有多种方式降低原料成本,例如购买半成品基膜,并交由第三方工厂涂覆等。

而随着宁德时代的影响力溢出国门,依赖国内市场的优势将发生变化。例如,宁德时代的德国工厂中,原材料供应商从国内企业转变为宝马自采等当地供应链。对宁德时代来说,这意味着原有供应链优势的解构重塑,从头展开对LG化学、松下的全球市场竞争。新厂将牺牲低成本原材料供应的优势,换取靠近汽车厂商的更多合作机遇。

从毛利率角度看,尽管维持了对产业链上下游的强势风格,宁德时代仍然面临毛利率不断走低的问题。

从2016年至2020年,宁德时代的综合毛利率分别为43.7%、36.3%、32.8%、29.1%、27.8%。官方回应称,锂电池毛利率下降的主要原因是原材料价格上涨,此外也包括动力电池的价格下降因素。

在曾毓群看来,产能释放和能量密度提升是缓解电池毛利率下降压力的有效手段,目前电芯能量密度增长尚未遇到技术瓶颈,即仍有提升空间。

背后问题是,压制供应商获取的利润空间正变得越来越小,在下游,车企正通过产能释放不断提升议价能力。处于中游的宁德时代,毛利率提升空间越来越狭窄。

在德国工厂中,宁德时代正在尝试自动化生产,其目标员工需求在1000人以下,而在国内,相同产能的工厂需求在3000人左右。相比之下,宁德时代的国内工厂集中在低劳动力成本地区。

未来,宁德时代越是寄希望于海外市场竞争,就越是需要降低人力成本开支,以自动化方式提升市场竞争力,而这需要更多动力电池订单以抵消产能扩张成本。

在LG化学的低产能利用率面前,宁德时代的产能扩张显得更加谨慎。这使宁德时代在全球动力电池巨头中维持少有的盈利能力,同时也有弊端,即国内产能高速扩张的同时,海外产能不足。

随着新能源汽车在全球范围内渗透率加速提升,以周期长著称的动力电池产能扩张面临着滞后风险。在无法满足订单增长需求的产能条件下,宁德时代是否会在未来的全球市场竞争中丢失市场份额,仍是一个疑问。

2018年,宁德时代显然还未将自己定义为全球动力电池巨头,否则亦不会选择有外资投资限制的创业板而非香港市场和美国市场完成IPO。从市场份额看,宁德时代在国内市场的龙头地位已经稳固,但在国际市场上被LG化学连续反超,未来能否站稳全球市场,将决定宁德时代在风口上能站立多久。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介