雷军最看重的一次投资,有希望IPO止血吗?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/杨铭

来源:极点商业(ID:jdsy2020)

号称采用F2B模式,对标“Sysco”的美菜网,是雷军最为关注的投资重点之一。遗憾的是,截至目前雷军尚未享受到其红利。

2018年11月,雷军以顺为资本创始合伙人、董事长身份,亲自主持了一场用户投诉如何处理的会议——生鲜电商美菜网旗下社区拼团项目美家优享,因物流延迟、售后久未处理等问题,收到了大量用户投诉。

顺为资本是美菜网B轮投资方。雷军众多投资项目中,因用户投诉而亲自主持会议,有据可查是头一回,足见雷军对该投资项目的重视。

雷军对生鲜电商的重视,要追溯到被称为农业互联网元年的2015年。

彼时,在刘强东、马云等一众大佬纷纷布局农村电商情况下,万亿级农村电商,雷军也想分一杯羹,在当年的财新峰会上公开表示“农村互联网行业是我们未来十年最核心的投资领域,2两年前开始投,未来至少要投资100家。”

号称采用F2B模式,对标“Sysco”的美菜网,正是雷军最为关注的投资重点。遗憾的是,美菜网后来在激烈竞争中发展受阻,没能让在其他投资赛道收获颇丰的雷军,截至目前尚未享受到农村电商甚至生鲜电商红利。

过去两年,伴随阿里、京东、美团等互联网巨头持续加码,生鲜电商市场始终处于烧钱大混战状态,冷链成本高、损耗大,稳定盈利模式难求,在生鲜电商幸存者经历多轮淘汰后,即便是众多头部企业,其生存压力、亏损窟窿也越来越大。

能否通过IPO上市拓宽融资渠道,成了众多生鲜电商“止血”的最大希望。

进入2021年来,叮咚买菜、每日优鲜、多点新鲜、橙心优选等都多次传出计划IPO,争当“生鲜第一股”消息。其中,就包括美菜网——在多次传出IPO消息后,最新消息显示,美菜网拟赴美IPO,计划筹资5亿美元。

目前,美菜网拒绝对此事发表评论。那么,作为雷军曾最看重的一次投资,美菜网有希望给雷军带来红利吗?

01

从行业独角兽到被资本冷落

2018年5月,小米申请IPO。雷军在招股书中的一封公开信里表示“小米是谁,小米为什么而奋斗”,旨在向外界进一步诠释小米形象。

在真格基金徐小平、复兴集团郭广昌、B站陈睿等多人回应后,美菜网创始人刘传军也发文,回复雷军《美菜是谁,美菜为谁而奋斗?》,表达对投资人雷军的感激之情。

2013年,曾获得中国科学院研究生院空间物理学硕士学位、研究过火星和月球的刘传军,辞去团购网站窝窝团副总裁职位,用“为八亿农民谋幸福”口号开始了第二次创业之路。

美菜创始人刘传军

美菜创始人刘传军2014年6月,美菜网成立。作为一家主打农产品和蔬菜水果的B2B电子商务网站,其采用F2B模式,即通过平台,一端连接田间地头的农产品,通过大型供应商、合作社整合当地农产品资源;另一端连接中小餐饮企业,后期发展到政府机构食堂、大学食堂、便利店、超市。

简单来说,就是一家直达产地和商户、自建冷链物流重资产操作模式的食材供应链公司,采购、仓储、物流到配送环节,全都自己来做,是一个相当“重资产”的模式。

农产品电商成为风口大背景下,美菜网吸引了徐小平、雷军等人的关注。成立不到5个月,美菜网获得蓝湖资本数百万美元A轮投资;2015年2月,美菜网获顺为资本数千万美元B轮投资;到2018年10月E+轮融资后,7轮总融资超过84亿元,其估值近70亿美元,成为行业独角兽。

从销售数据来看,2017年,美菜网销售额为80亿元;2018年,该数据达到了220亿元。对成立仅几年的美菜网而言,其发展速度堪称互联网行业奇迹。

作为最看重的投资之一,雷军和刘传军有过多次战略协商,比如2018年6月上线,All in 布局2C业务的美家优享,就是二人开会定下的大方向。

雷军和刘传军,选择美菜网3号员工陈士龙,成为美家优享总负责人。通过收购华北当地几个小型社区团购,以十几个城市规模为基础裂变起家,美家优享DAU等数据在当年居于领先水平。业界也开始流传,雷军计划再次出手,顺为资本将再次投资美菜网10亿元,All in美家优享。

2019年5月20日,美家优享更名为“美家买菜”,向互联网买菜靠拢,兼具社区拼团和买菜属性。

雷军或许没有想到,行业盛宴很快结束。2019年,生鲜电商、社区团购行业迎来大洗牌,裁员、倒闭等消息不断传出,呆萝卜、妙生活、吉及鲜、妙生活、菜到啦、壹桌网等曾名噪一时的项目陆续关停。资本也趋于理性,全年仅产生融资事件17起,公开披露的融资总额仅为11.79亿元。

2019年,美菜网负面消息接踵而至。同年7月,美菜网被自称是宝鸡二仓城市合伙人的用户实名举报,称其“数据造假”。9月,美菜网总部办公室遭县域加盟商“维权”。有加盟商曝出美菜网新一轮融资失败,资金链紧张。同年10月,刘传军坦承美菜网处于亏损状态,但有较好现金流,预计在2020年底实现盈利,并在2021年实现规模化盈利。

进入2020年,新冠疫情黑天鹅袭来,生鲜电商被按下“加速键”。根据企查查统计,当年融资事件为28起,其中多点获得28亿元C轮融资,每日优鲜连续获得4.95亿美元、20亿元人民币两轮战略投资,将全年赛道总融资额推高至88.68亿元。

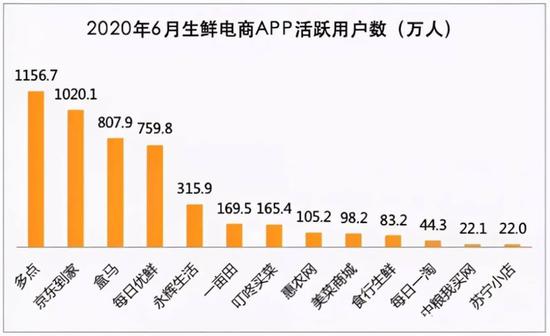

遗憾的是,美菜网却未享受到风口红利。餐厅停工期间,美菜网业务大面积停摆。此后,尽管美菜网上线了C端配送服务——美菜商城,与每日优鲜、叮咚买菜等生鲜平台展开直接竞争,但竞争力明显不足,从活跃用户数来看,远远落后诸多竞争对手。

曾被雷军和刘传军无比看重的2C业务“美家买菜”,命运未卜。2020年,先是频频传出美家买菜逐步关城信息,后有消息称美菜买菜已“卖身”京东,价格不超过2亿美元;还有多名美家买菜离职员工向外界爆料称,美菜网约40%仓配人员和60%的品控员工,或离职,或被挖走。

众多竞争对手拿到融资情况下,资本市场的冷落更是明显,在近日被传5亿美元筹资之前,它的最后一次融资,仍停留在2018年最后一轮E+轮融资。

02

对标Sysco,却难走通的商业模式

在这个情况下,尽管刘传军曾表示暂时不会考虑上市,但对一家拿到F轮融资的创业公司而言,上市无疑是投资人的期望。

去年7月,搭建了VIE架构复星集团原CFO王灿加盟美菜网,出任CFO,被认为是美菜网加速IPO进程重要信号。不过今年2月,美菜网方面称,王灿因家庭原因已离职,让外界对该公司潜在的IPO前景产生了更多顾虑。

对于外界而言,更大疑虑显然是,美菜网的商业模式,能否支撑其IPO进程。

“现在美菜业务是覆盖B端、C端、D端。C端是到家,B端是服务一些企业、连锁餐厅。D端是食堂、连锁餐厅、旅游、酒店等大客户。”2020年9月,美菜网副总裁王玉雄介绍称,美菜想做的,是对标全球最大食品供应商Sysco。

Sysco,美国餐饮和食材龙头。2018年,在《财富》世界500强中排名为174位。Sysco能做大的社会基础,是食品服务或家外食品市场超过美国消费者购买食品总支出的51%(2017年数据)。

在此基础上,精细化管理、全品类经营,以及物流仓储布局采用重资产运营方式,平均3年一起的不断并购,是Sysco在美国食材供应链领域保持绝对领先地位的主要因素。

和美国一样,中国食材供应链也是一个巨大的潜力市场。2019年我国餐饮市场规模为4.6万亿元,按餐饮业30%原材料成本计算,餐饮供应链规模至少为1.38万亿。根据易观智库数据,一般生鲜产品耗损率在10%-30%,通过冷链物流可以实现损耗率低于3%。这其中便出现了10%-20%的利润,完全可以涵盖住仓储物流的成本。

按市场潜力来看,成就千亿级的供应链公司不是问题。在业内,对标Sysco的企业曾不胜枚举,但大浪淘沙之后,声量较大的玩家仅有美菜、快驴(美团旗下)和蜀海(海底捞旗下)。

“这些玩家看到了Sysco的高速扩张,却忽视了重要一点,Sysco有点类似京东物流,其实挣得是辛苦钱,产生规模效应,才有盈利的空间。此外,它有着充足现金流去维系业务运转。”有观察人士如此表示。

不同于Sysco的B2B,美菜网主要客户群集中于小B商户,其商业逻辑,是供应链直接对接农户,中途自建仓储、冷链运输,在末端城市仓进行配送,“砍掉中间商”后以规模优势去持续获得低成本、高品质、稳定供应的产品。

美菜还忽略的一点是,和美国相比,当下国内食材产业链上下游分散,机械化程度低,流通环境复杂、效率低、集中程度低。这样的现状短期内难以改变,导致美菜全流程自营的重资产模式,在物流、仓储、冷链、配送等方面成本投入太高。

去年6月,《中国物流与采购》杂志在采访美菜网一位高层后写道,美菜网布局了全国200多个城市,拥有150个仓储中心,仓储面积高达570万平方米,日处理超过500万个包裹,2万多辆配送车辆,员工数量达35000人,其中大部分是庞大的地推队伍。

有业内人士称,美菜自建仓储成本,可以参考品类类似的永辉。根据兴业证券研报,永辉超市在拥有总占地45万平方米的仓储时,共耗资50亿人民币。而美菜网拥有570万平方米,按照永辉标准来衡量,成本将是永辉十倍以上。

如此成本,即便把所有融资来的钱投入仓储,也填补不了窟窿。因此早在2019年,就有消息称美菜一年的亏损高达20亿。

不过,另外也业内人士表示,美菜成本可能没估算的那么高,因为其配套冷链物流体系不健全,仓储以租赁+搭建常温仓为主,真正冷仓数量并没有那么可观。同时,还有大量的加盟商和外包商,可以减轻其成本投入。

除了成本,真正考验的还有供应链、仓储、物流管理能力,以及技术能力,这些没有一方面是简单的,也是中国玩家们与Sysco的最大差距。

“因此,即便食材供应链是拥有上万亿元的潜力市场,但一定是长周期性的业务,短期豪赌只会让现金缺口越来越大。”有行业观察人士表示,其对美菜这样的创业公司来说,一定不是理智的选择。

同时,为了让数据一路狂奔,在资本市场更好看,美菜还要跑马圈地,开启抢夺C端的争夺战。这对毛利率不足10%,两年多没有拿到融资的美菜来说,这又是真金白银的巨大投入。

为了让自己的模式更“轻”,降低履约成本,2017年5月,美菜发布“城市合伙人”计划,次年11月,美菜又发布“县域合伙人”计划——从供应链来看,县级合伙人需要在当地有着自己的生鲜渠道,标品一类可由总部提供,如果非标品通过总部运输损耗会比较大,导致加盟者利润极低。

这是美菜在下沉市场轻模式的一次尝试,可惜结局并不理想,“县域合伙人”计划最终以合伙人维权讨要保证金的形式引发巨大争议。

03

谁能成为生鲜电商第一股?

不仅美菜,同样定位于小B商户,打法与美菜如出一辙的“快驴”,尽管背靠美团,也亏损严重——美团于2018年引入联想前中国区总裁陈旭东操盘,但陈旭东仅在14个月后就离职,彼时业内人士估计快驴亏损接近10亿。

根据2020年 Q4最新财报,王兴在财报电话会上承认,美团新业务营业亏损为 60 亿,其中一半来自美团优选,其他营业亏损扩大的业务还有美团打车、美团买菜、快驴。

“生鲜食材特点是供应链太长、SKU多、时效高、价格波动大,其组织和精细化管理难度极大。”有餐饮供应链业内人士表示,美菜几年前的高歌猛进,是建立在此前一级资本市场的高速扩容基础上,但在生鲜电商多轮大浪淘沙后,能否通过IPO在资本市场获得更多资金支持,去争抢流量和用户,对未来发展至关重要。

实际上,这是生鲜电商整个产业的大难题。有观察人士表示,生鲜电商概念有多种经营模式,有的偏重于前置仓,有的偏重于到店到家,有的侧重于供应链的整合,还有的专注于上游农产品供应端,各个模式之间“大同小异”,都在竞争激烈下都处于烧钱阶段,盈利困难。

大环境来看,疫情常态化后,生鲜线上消费习惯正在养成,年龄段提高、城市下沉加快。Fastdata极数数据显示,2020年上半年,全国生鲜电商交易额达1821. 2 亿元,同比增长137.6%;生鲜电商月活用户超 7100万,同比增长75.4%。

这并不意味着生鲜电商的春天来了,一些多年来的致命问题仍未解决——比如冷链、仓储、运输等成本居高不下,毛利率低、损耗率高等等。

根据此前中国电子商务研究中心数据,国内生鲜电商领域大约有4000多家,其中仅有4%营收持平,95%陷入亏损,最终只有1%实现盈利。企查查则显示,截至2020年10月,我国在业/存续生鲜电商主体已达到1.68万家,竞争更加惨烈。

目前,仅有前置仓模式的每日优鲜于2019年年底宣布实现全面盈利,成为1%的极少数选手,但这并不意味着能够自给自足。2020年7月,每日优鲜CFO王珺表示,一年依然需要超过8亿美元的外部输血来满足建设前置仓。

获得了十多次融资,进入2021年已累计融资金额达10.3亿美元的叮咚买菜,采用的也是前置仓模式,同样仍处于烧钱不赚钱阶段,其盈利情况、成本管控、产品品质管控等关键问题外界难以知晓——如果叮咚买菜持续烧钱仍难盈利的话,最后命运也就难以判断。

因此,资本上的角逐也越发关键。“谁有足够的资金支持,谁才有可能坚持到最后。事实上整个行业都是需要大量资金去赋能、完善体系,其行业属性决定了企业最终要走上IPO之路。”中国食品产业分析师朱丹蓬说。

这意味着,在滴滴、阿里、京东、美团、拼多多等超级巨头全部下场,疯狂投资布局生鲜电商和社区团购大背景下,无论是美菜网,还是每日优鲜、叮咚买菜、乐活等等,想方设法上市都是它们唯一的出路。

只不过,虽然各方均传出IPO的消息,但并不代表上市之路就稳了,谁能成为“生鲜电商第一股”,仍是未知数。

更重要的是,对很多生鲜电商企业而言,核心竞争力缺乏、行业同质化极高、无序化竞争混乱、烧钱和盈利难题没答案等等问题,显然不是一个IPO就能解决的。同时,上述问题也会成为企业长期发展的桎梏。

那么,相对处于弱势的美菜网,还能顺利IPO,让雷军享受到生鲜电商的红利吗?

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

极点商业评论

作者文章

少壮派上位后,李彦宏仍没有找到“接班人”

过去两年间,百度高管团队巨变,沈抖、景鲲、李震宇等为首的大量少壮派上位。但李彦宏依然没法放权,近日公开表示,过去一年试图找到接班人,但依然无法退休,仍然必须自己担任百度CEO。

推荐阅读

- 瑞幸“失意人”陆正耀开面馆:韭菜还是新的香

-

- 当一支从租车起家,又开了上千家连锁咖啡店的团队去做面,大家对他们的期待,顶天了就是面香汤浓,有滋有味,谁还敢求什么烟火浓浓,吃完会流泪的家常味。详细>>

- Nature封面:斯坦福团队“意念手写”脑机接口重磅发布,速度创记录!

-

- Nature封面重磅发布:可将脑中想象的“笔迹”转为屏幕文本,准确率超99%.。详细>>

- 货拉拉打车虽香 但涉嫌违规载客

-

- 货拉拉是拉货的平台,拉人合规吗?是不是涉嫌违规载客?会不会成为其上市之路的一只潜在黑天鹅,这是货拉拉CEO周胜馥需要严肃正视的一个问题,毕竟这个时间段,伤不起。详细>>

- 咖啡之后,陆正耀盯上小面

-

- 瑞幸创始人陆正耀是一个闲不住的连续创业者。在失去了瑞幸的董事会席位之后,他又盯上了面馆生意。详细>>