水滴筹的右手迟早掐死左手

play

play

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/ 贾琦

来源:财经琦观(ID:cjqiguan)

我不感谢水滴公司。

或者说,我对该企业的感谢程度,不会特别超过美特斯邦威、中国移动或百事可乐。

因为人家确实是一家单纯的商业机构,一切的附加属性都来自外界“一厢情愿”的误解。

2019年末,水滴公司因线下“扫楼”,不规范推广等商业手段,曾六上热搜,连发五次声明。

在危机时刻,创始人沈鹏公开回应:“水滴筹是商业公司,而不是公益组织。”

近日(4月17日),作为商业机构的水滴正式向美国证券交易委员会(SEC)递交上市招股书,计划以发行ADS的方式在纽交所上市,代码定为“WDH”。

终于走向了商业公司的归途。

但脱去“公益”这层外衣后,水滴是否经得住商业分析的冷酷注视?

01 现金牛与流量利器

根据招股书,水滴公司旗下业务主要有三块:水滴筹、水滴互助、水滴保。

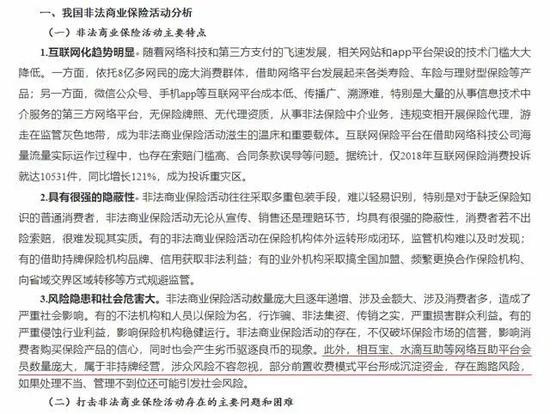

其中,水滴互助属于“网络互助平台”的模式,运作方式与蚂蚁这边的相互宝类似。

监管的真空使得该业务充满了不确定性。

银保监会打击非法金融活动局曾撰文,直接点名相互宝和水滴互助,称网络互助仍处于无监管状态,网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视。

截图:中国银保监会官网

截图:中国银保监会官网因此,在招股书公布之前,水滴公司就主动关停了“水滴互助”这一业务,为顺利上市扫除了障碍。

那么,抛开这一干扰因素,该企业的业务结构就很清晰了:水滴筹,水滴保。

根据其招股书,2020年水滴公司营收共30.279亿元。

其中有九成是通过水滴保分销保险的佣金带来的,达到26.95亿。

其次是已经关停的互助业务,管理费收入约1.1亿;(不再讨论)

以及通过向保险公司或其他保险中介公司输出技术服务收入为1.94亿。

水滴筹,则一直不挣钱。

又是一个非常典型的互联网公司玩法。

业务A赔本赚吆喝(流量),业务B充当最强现金牛。

A给B导流,B赚钱反哺A,A再继续给B导流,B继续反哺......

良性循环,越滚越大。

腾讯的社交与游戏,美团的外卖与酒旅,B站的社区与游戏等,均属于类似模式。

在这些例子中,我们也不难看出A业务作为整个企业的基本盘,位置有多核心,价值有多重要。

然而回头再来看水滴公司——作为其核心基本盘的水滴筹业务,并不是一个可以长久持续下去的健康业态。

02 社交电商难以为继

水滴公司的核心竞争力是什么?

目前来看,就是水滴筹。

那么,水滴筹的核心竞争力是什么?

是爱?是互助?是人间的正能量?

可以这么说,但不准确。

商业视角来看的话,水滴筹的核心价值在于“社交电商”。

募款者是平台卖家。提供的产品,在于满足人的良心。

人类是有帮助他人的需求的。

北京2号线地铁上,那绑着音箱乞讨的老两口,提供的是一大批人的灵魂刚需。

这是一个产业链来的。

人类有史以来,乞丐就是最古老的职业之一,连绵数朝,生生不息。

当然了,人们在水滴筹上对“六度人脉理论”框架中的亲友进行捐助,与打赏乞丐是有很大不同的。

但完成这两种善举之后人们所收获的心理体验,确实是有很大的相似性。

人之所以为人,就是可以做到对同类的不幸感到悲悯,在灾难面前可以保有最基本的同理心。

千百年来,由于饥荒、水灾、意外、战争,许多人失去了基本的生活保障沦为了乞丐。

某种意义上来说,水滴筹的筹款者也是一样。

其命运同样受到了巨大的冲击,且这些冲击多来自超出普通人抵御能力之外的天灾人祸。

作为幸存者,我们确实应该对同类伸出援手。

但水滴筹也好,打赏乞丐也好,这些都只是社会保障机制发展不完善阶段的权宜之计。

随着社会主义建设的不断加快,完善的社会保障体系,深入人心的保险意识,商业保险与基本保险的相辅相成,将成为该领域的最终蓝图。

而在这一结果达成后,水滴筹作为网络互助服务平台提供商,也就完成了自己的历史使命,可以谢幕了。

说白了,所谓水滴筹,其实只是过渡性质的,阶段性的保险模式。

难以长久,更不应该长久。

03 保险电商没有潜力

作为意外保障的一种选择,水滴筹和保险商,无疑是此消彼长的竞争关系。

对水滴公司而言,越多人使用水滴保,就越没人会使用水滴筹。

越多人采用商业保险的方式来抵御风险,就越少人采用水滴筹的方式来直接募资。

创始人沈鹏应该很清楚这一困局。

在很多场合中,沈鹏都曾公开表示:“我希望有一天把水滴筹做没,希望每一个人都能在健康的时候买一份健康险,得病的时候能够获得保障。”

大家都当他是客气话,类似于“只要能天下大同,我公司没了也可以”之类的高尚情操。

但现在既然上市了,我们就需要水滴给投资方一个清楚的答案。

“左手引流,右手赚钱”的业务结构大家都看得懂。

但左手迟早会捏死右手的商业架构,我们是真没见过。

我是非常同意沈老板的观点的:在社会进步的角度来看,水滴筹必须“做没了”。

但做没之后,你水滴公司该怎么办?

在品牌宣传上,水滴筹基于社交的裂变带来的流量红利和品牌推广,给企业带来了多少收益?这块没了水滴还剩下什么?

事实上,真实情况可能比本文逻辑推断得出的结论还要糟糕。

招股书显示,2018年至2020年,归属于水滴公司的净亏损分别为2.09亿元、3.22亿元及6.64亿元,呈现持续扩大趋势。

这背后的重要原因就在于“水滴筹”带流量的能力已经遇到了瓶颈,“A↔B业务”的良性飞轮已经飞不太动了。

招股书显示,2018年至2020年,水滴保获得的首年保费中有46.5%、23%和13%是来自于水滴筹的流量,与此同时,水滴互助带来的转化呈现了同样的下降趋势(38.6%、12.4%、3.6%)。

另一边,第三方流量渠道的占比则逐渐增加,三年占比变化分别为1.9%、34.8%、44.9%。

截图:水滴公司招股书

截图:水滴公司招股书第三方流量确实能有效解决我前面说的那个“左手掐右手”的问题,但它有一个谁也惹不起的小毛病,那就是“贵”。

在招股书的风险因素部分,水滴公司也很坦白地讲:自成立以来,公司每年都因经营活动而出现净亏损和负现金流,这一状况或将在未来持续下去。

未来会怎么走呢?

做一个保险电商?平安系能容你吗?

做一个垂类电商?君不见聚美优品乎?

我是觉得很难了。

阶段性企业有阶段性企业的宿命,当然也要肯定其阶段性的历史贡献。

能抓紧上市也是一个很好的结局了,也给早期投资人一个退出的机会。

至于接盘的(划掉)

嗨,我是说,今天天气不错。

绿意盎然。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

财经琦观

作者文章

推荐阅读

- 借充电宝是一种全新的炫富方式

-

- 2021年4月1日愚人节,这对中国共享充电宝行业来说是具有里程碑意义的一天。详细>>

- OTA纷纷“红色警戒” 携程赴港“绝地求生”

-

- 二次上市的新起点,携程除了获得募资能缓解燃眉之急,或许还将成为其重新出发的转折点。另一方面,对于整个OTA行业来说,携程二次上市其实也是一个行业复苏的好兆头。详细>>

- vivo登顶后的紧张

-

- 华为被“限”,巨头分“食”,国内智能手机市场已经乱成“一锅粥”。详细>>

- 炫富短视频的泛滥,本质是表达的极度匮乏

-

- 抖音红人大LOGO的炫富,被有关部门点名批评,半年前,“大胃王吃播”亦被叫停。炫富和大胃王,是一回事,两类短视频泛滥,本质是表达的极度匮乏。详细>>