携程“学成”归来 能讲出怎样的新故事?

play

play

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/飞鸟

来源: BT财经(ID:btcjv1)

原标题:携程“学成”归来

两次上市两次经历疫情,携程似乎时运有些不济。不过经历了美股市场的历练后,携程学到了如何给资本市场讲故事——基于内容生态的新战略。

携程开启了回港二次上市之旅。

4月初,携程集团(携程,NASDAQ:TCOM;09961.HK)在港交所网站提交了初步招股文件,文件显示,携程将最多集资105.35亿元,此次募集资金将用于拓展平台上一站式旅行服务,以及对技术进行投资并提高经营效率等。摩根大通、中金公司、高盛共同组成携程上市联席保荐团队。百度持股11.5%为大股东,创始人梁建章持股3.1%,在董事及高级管理层中持股最多。

4月13日,携程集团有限公司公布回港二次上市的最终发行价,国际发售与香港发售价格锁定在268港元/股,共计发行3163.56股普通股。

今日(4月19日),携程正式登陆港交所,携程联合创始人兼董事局主席梁建章、CEO孙洁以及8位年龄、国籍各不相同的携程用户,代表携程4亿用户敲响上市的锣声。今日开盘价281港元,较发行价上涨4.85%。以此计算,携程港股市值为1777.9亿港元(约合228.8亿美元)。

在明星资本团队的加持下,携程未来看似一片坦途。但是随着旅游行业的复苏,携程在中国出境旅行市场保持领先地位似乎越来越难,行业内竞争越来越激烈的当下,如何获取新的突破口?

携程营收“两驾马车”

携程集团创办于1999年,在中国互联网创业浪潮时期创立,跟阿里、腾讯等互联网巨头属于同一时代,并于2003年底在美国纳斯达克上市,逐步由一家在线票务服务公司转型成长为全球领先“一站式”在线旅游服务平台。

根据易观报告,以GMV(商品交易总额)口径统计,携程在过去10年内一直为中国最大的在线旅行平台,2018年,携程的GMV首次超过Booking,成为全球最大的在线旅行平台并保持这一优势至今。

如今携程旗下拥有携程、去哪儿、Trip.com、天巡等品牌,截至2020年12月底,在全球200多个国家级地区有超过120万种全球住宿服务,与480多家航空公司合作,同时有超过31万项全球目的地活动,超过3万个其他生态系统合作伙伴。

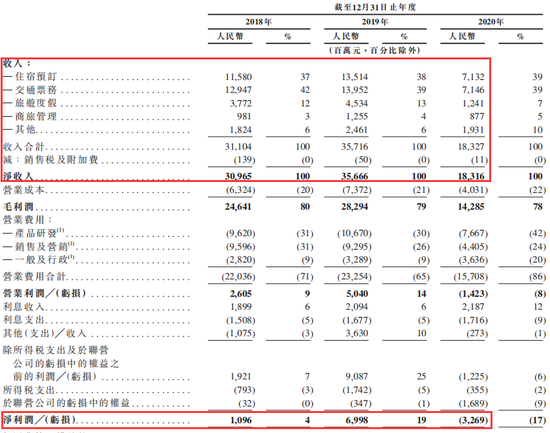

携程的收入主要来自住宿预订、交通票务、旅游度假、商旅管理四大业务板块,覆盖几乎所有的旅游场景。其中,2020年,携程住宿预订收入为71.32亿元,占比为39%;交通票务收入为71.46亿元,占比为39%。过去三年,这两项业务在携程整体营收中的占比,一直维持在78%左右,是拉动携程营收的“两驾马车”, 由此延伸的高星酒店和机票预订也成为携程的核心竞争壁垒。

从国内乃至全球旅行平台的市占率表现来看,也进一步验证了携程“交通引流,住宿变现”这一业务模式的成功。根据易观报告,按GMV口径商品交易总额统计,2019年全球前5大旅行平台在总市场份额的占比为7.0%,其中,携程集团占比为2.3%;中国前5大旅行平台在总市场份额的占比为21.5%,其中,携程集团占比为13.7%。

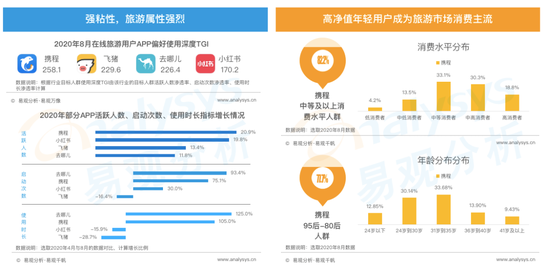

此外,数据显示,携程平台中等及以上消费水平人群占比为82.2%,95后-80后人群占比为77.7%,其年轻且高净值的特征明显。年轻人是旅游消费的主力军,他们活跃、消费频次高,而且随着收入逐年增加,消费能力也逐年增强。这些高价值的用户,将在未来成为各大平台争抢的对象。

图片来源:易观千帆

图片来源:易观千帆根据易观报告,截至2019年12月31日,携程在中国境内提供了数量最多的机票及酒店住宿产品,产品和供应链的规模化效应也为携程创造了极具市场竞争力的价格优势。

一切都朝着美好的方向发展,然而突如其来的“黑天鹅”打乱了原有的剧本。

艰难的盈利之路

正当携程高歌猛进时,撞上了行业最大的“黑天鹅”:新冠疫情。2020年,全球的旅游业就像是各大在线旅游平台大型比惨现场。

据联合国世界旅游组织今年1月28日发布的数据显示,2020年全球旅游业收入损失1.3万亿美元,成为“旅游业历史上最糟糕年份”,这个时期也是携程的至暗时刻。2020年初,受疫情影响造成国内及国际旅行限制,数百万订单取消,涉及交易金额超过310亿,直接重创了携程。

通过招股书发现,携程4大业务板块全线受挫:2020年住宿预订收入较2019年同期减少47.23%;交通票务收入较2019年同期减少48.78%;旅游度假收入较2019年同期减少72.63%;商旅管理收入同比减少30.12%。

营收锐减的同时,盈利能力也遭受重创。2020年全年,携程总收入为183.27亿元,同比减少48.69%;净利润亏损32.69亿元,而2019年同期净利润则达到69.98亿元,同比下降了146.71%。

图片来源:携程招股书

图片来源:携程招股书分季度看,携程在2020年第三季度实现首季盈利,实现净利润15.81亿元,并在第四季度保持盈利,似乎让外界感觉到复苏的苗头。但仔细查看,为了实现扭亏为盈,携程颇费了一番心思,通过控制各项开支,挤出财务数据的一点盈利。

从2020年第二季度开始,携程就大力削减运营成本,同样营销费用,自二季度开始连续三季度砍掉五成以上。并且,三季度净利润很大程度来自于“其他收入”,主要是可出售金融资产及可交换债券的公允价值变动而带来的收益。

同时招股书显示,截至2020年末,流动负债合计583.69亿元,短期偿债的压力可谓不小。

整体来看,携程2020年的财务状况并不乐观,也正因如此,携程急需一笔没有利息的长期股权融资,来摆脱财务困境。

除了面对疫情的影响以外,外部凶猛的竞争者也是携程目前需要面对的严峻问题。

当前互联网竞争逐步进入到存量阶段,所有互联网的头部玩家都在绞尽脑汁去抢夺用户的时间,通过内容、社群来创造需求和消费场景。

像这几年逐渐成长为本地生活霸主的美团,借助巨大的流量优势,通过补贴来争夺携程在高端酒店的市场。仅以业绩来看,美团2020年到店/酒旅业务收入212.5亿元,已成为美团的“现金牛”,而且在疫情期间酒店旅游业务不仅没有下降还出现逆势扩张,市场地位地进一步提升;而飞猪背靠阿里,加上支付宝的流量,旅游业务量也实现暴增。如今,除了同程、马蜂窝、驴妈妈等垂直旅游平台外,又有京东(京东旅行)、拼多多(多多旅行)、滴滴(旅行社)、哈啰出行(酒店业务)等互联网企业跨界“搅局”,在逐渐侵蚀着携程的蛋糕。

既要面临自身流量的天花板,又要面对其他互联网巨头的凶猛冲击,二次上市融资或许解决了眼下的燃眉之急,但携程未来的路依然坎坷。

直播是很大一盘棋

受疫情冲击携程业绩大幅下滑,2020年3月携程创始人梁建章火线救场,亲自下场做起“BOSS直播”。作为一名60后,同时还是北大教授,梁建章在直播间不顾形象用cosplay的方式直播带货。一年多来,梁建章扮演了20多个角色,还改编酒店版贯口相声、跳海草舞,期望用直播带货稳住携程不断下滑的势头。

2020年全年,携程通过在线直播平台推出超过60000种产品,携程直播+特卖频道实现商品交易总额超过50亿元人民币。超过40%的用户在携程直播平台上至少进行过两次交易,实现了从内容到交易的价值转化。

但光靠梁建章一个人不是长久之计,携程在不断地寻找突围方向。今年3月29日, 携程在上海中心大厦召开了旅游复兴2.0营销升级发布会,在会上首次提出了“旅游营销枢纽”的战略,该战略将通过“1+3”模式推进:以星球号为载体,聚合流量、内容、商品三大版块打造开放的营销生态系统。

携程罕见的首次提出了旅游商家“私域运营空间”的概念,并且主动给商家提供私域运营工具和变现通路。这意味着携程给了旅游商家进一步的运营空间,后者可以在携程平台上公开建立私域流量池,养自己的粉丝,而且还是光明正大的将携程宝贵的公域流量转化为私域流量,让携程用户转变为商家用户。与此同时,星球号官方产品的聚合推荐功能可以帮助用户完成从灵感启发到产品下单的完整消费链路,助力品牌完成从私域流量沉淀至转化的闭环。

站在更高的维度,再来看携程力推的直播业务,我们会发现,直播其实只是携程整个内容营销生态中的一环。内容产品和营销平台的升级,才是携程在讲的更大的故事。过去,携程是一个交易平台,用户需要订票订酒店,打开携程APP下单完就走了,只是一个“工具人”的角色。但现在,携程不想只是成为一个交易平台,还想成为内容平台。直播,就是内容的一种呈现形式,而从Boss直播亲自上阵到为星球号站台,看出梁建章这次铁了心要通过好内容撬动交易链条,通过强化内容建设,将自身从过去单纯的交易平台,迭代为集“寻找灵感、优惠和休闲”一体的平台。

对于携程,这是一次真正意义上的革新。这件事情很难,但想要寻找新的增长点,就需要这样创新和迭代,这件事做好了,携程的业绩和市值,都将再上一个台阶。

携程的春天来了吗?

随着旅游行业的复苏,行业内竞争趋于白热化,携程面临的首要问题是如何能抓取机遇,开拓新的市场。

今年以来,随着中国境内接种人数稳步增长。凭借对新冠疫情迅速的应对及有效的遏制措施,中国持续引领着全球旅游业的复苏。

根据易观报告,中国旅游市场已形成V型复苏态势,2020年第三季度国内旅游及入境旅游达11亿人次,较2020年第二季度国内旅游及入境旅游人次增长45%。刚刚过去的清明假期(4月3日到5日)期间全民航运输旅客比2020年清明假期大幅增长56.4%,旅游呈火爆态势;从OTA平台各业务预定大数据彰显五一旅游又将呈现爆发趋势,并将在未来持续恢复增长,不少热门线路的火车票出现“秒光”。

从行业空间来看,到2025年,国内旅游市场规模预计达到10.1万亿(1.6万亿美元)。全球旅游市场规模预计将于今年恢复增长,并将在2025年达到7.1万亿美元的规模。

中国的人均旅游消费方面同样潜力巨大,2019年国内人均旅游消费为158美元/次,远低于美国游客的873美元。

总的来看,随着国内业务加速回暖,全球疫苗接种和“疫苗护照”有序推进,以及人们对美好生活的不断追求,全球旅游需求十分可观。

携程此次赴港二次上市,将成为首家同时在美国和香港上市的在线旅游企业,携程会迎来新一轮价值重估吗?会受到资本市场的追捧吗?

截至发稿,按隔夜美股收市价计,携程美股市值为219.5亿美元,经过前期中概股的集体杀跌后出现止跌企稳形态,价格处于近几年相对低位。而从近期13只完成赴港二次上市的中概股表现来看,市场普遍表现比较寡淡,加上近期港股市场冷清,对携程二次上市股价不宜报太高的预期。

但短期的市场波动不改变公司的内在价值。

携程目前拥有数量最庞大的用户群,最高端的旅游产品,最具优势的市场份额,如果能够把以直播、社区、星球号为代表的内容营销生态做好,必将会焕发自己的第二春。加之携程过去花大力气投入的海外市场,随着全球疫苗接种范围不断扩大,国际旅游业有望在全球范围内有序重启,也会在未来形成更强的竞争壁垒,届时携程将真正迎来自己的春天。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

BT财经

作者文章

推荐阅读

- 特斯拉躲过了“3·15”,却没有躲过车展

-

- 对于特斯拉而言,它想维护品牌的安全形象,一个快捷方法就是挑车主和路况,女车主不行,踩刹车太弱,能下雨的地方不行,路面易湿滑,能结冰的地方不行,地面摩擦阻力不够……详细>>

- 顺丰失利,一个省钱时代的到来

-

- 顺丰一季度悲惨的财报背后,真正的底层原因是什么?也许是:这个时代的主题正在走向省钱。详细>>

- 美团VS携程,新横纵战争

-

- 老牛看到河水,认为很浅;松鼠看到河水,认为很深。这是童话中的道理,观察者对同一事物得出不同结论,往往是条件和立场使然。详细>>

- “老车企”反攻“新势力”

-

- 新势力们眼下的压力,已经不再是两年前那般生死存亡的程度。但面对的竞争强度却远胜从前。“老车企”的反攻倒算,已经全面开始了。详细>>