扩张与垄断的警戒线上,美团还能大跨步吗?

play

play

头图来源丨美团官网

头图来源丨美团官网欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/Han

来源:BT财经(ID:btcjv1)

最近美团被判赔偿35.2万元——虽然这笔罚单金额有限,但因为是“新反法互联网专条首次适用外卖领域”而引发关注。可谓伤害性不大,但风向意义不容忽视。

尤其是在阿里因垄断被监管机构处罚182亿元之际,这则美团被判赔偿35.2万元的消息,格外挑动市场敏感的神经。

美团接连在“二选一”、不正当竞争上吃亏遭罚,公司无边界扩张的步伐会就此放缓吗?

接连吃下不正当竞争罚单

适用2018年1月起施行的《中华人民共和国反不正当竞争法》第十二条,首次在外卖领域认定的不正当竞争案件,还是落到了美团头上。

据多家媒体报道,近日江苏淮安中级人民法院就“美团不正当竞争行为案”作出判决,判决结果显示,美团(北京三快科技有限公司)将向它的“老对头”饿了么(上海拉扎斯信息科技有限公司)赔偿35.2万元。

新华报业网《交汇点新闻》报道了此案从市场监督局判定美团整改、到饿了么起诉美团的细节。美团淮安当地负责人在接受市场监督管理局调查时表示,在拓展市场的过程中,确实存在要求合作商铺下线竞品平台(主要是饿了么)的行为。

具体来说,如果商铺不予配合,那美团淮安将把扣点从18%提升到25%,或者用在高峰期停止店铺显示、调高起送金额、缩小配送范围等方式打压平台商家。

有当地商家反映,2017年到2018年,在拒绝独家合作、协商未果后,原来在美团外卖上平均每天200多单的业务,后来一单也没有了。为此,淮安市清江浦区市场监督局对美团予以行政处罚,责令美团改正并处以罚款。

这次判定罚款35万的案件,就是饿了么依据以上认定美团在经营活动中阻碍他人之间建立正常的交易关系等行为的行政处罚,而提起的诉讼。

这已经不是美团第一次在限制竞争上遭罚。

2017年6月,浙江省金华市市场监督局曾对美团限制竞争等违法行为做出处罚,罚款52.6万元;2019年3月,四川省巴中市通江县市场监督管理局也曾对一家当地的电子商务公司(该公司曾和美团签订《美团外卖合作协议》)强迫商家“二选一”进行处罚;2020年疫情期间,多地餐饮协会公开指责美团涨佣、垄断经营,相关报道也频频出现……

中国《反垄断法》从2008年正式施行以来,执法力度不断加强,不过此前主要集中在医药、汽车服务、零售等传统领域,在互联网领域少有触及。但是2020年以来,国内对金融科技的监管日益加强,对互联网平台经济反垄断也在加深,互联网领域反垄断的执法可以说正式拉开了序幕。

在二级市场上,从去年11月以来,阿里、美团、腾讯、京东等巨头股价就在市场情绪冲击下接连下跌。最近,各互联网平台企业也纷纷表态,承诺合规经营。

据澎湃等多家媒体报道,4月13日,市场监管总局会同中央网信办、税务总局,召开了互联网平台企业行政指导会,针对平台经济领域存在的强迫实施“二选一”等突出问题,提出“五个严防”“五个确保”,明确要求各互联网平台企业在一个月内全面自检自查、逐项彻底整改。随后美团、京东、拼多多等平台商家纷纷发布合规经营承诺书,表示接受社会各界监督。

美团股价也已经从最高的450港元/股一路下探到近期的不到300港元/股,跌幅达35%。本周(4月13日)美团CCASS的变动令市场猜测大股东转仓至高盛欲出售公司股票,但美团第一时间回应市场相关猜测并不属实,CCASS的变动其实是股东转移股权和更换托管行的一种常见操作。但市场的紧张情绪和投资者的犹疑态度可见一斑。

回首发现,美团扩张路上,“二选一”“不正当竞争”的相关媒体报道可谓如影随形。阿里已经被罚182亿元,未来会有反垄断的大棒等着美团吗?

“本地生活王者”头上的达摩克利斯之剑

几年前,美团王兴和携程梁建章就“中国企业应该走多元化还是专业化”激辩的故事,至今仍被业内津津乐道。

此后携程继续深耕OTA,美团在多元化道路上乘风破浪,从团购到单车、OTA、打车、共享充电宝,业务越做越广,公司估值也一度冲上2万亿港元之高,甚至在酒旅业务上已经可以和携程分庭抗礼——从这个角度,王兴无疑是赢家。

美团的扩张,看似无限,实则有序:所有故事的核心都围绕着本地生活。这是一个体量高达万亿级的巨大市场,从餐饮酒店、团购优惠,到外卖家政装修,几乎无所不包。“打通线上+线下”几乎成为了一个万能模板,可以向资本市场源源不断讲出新故事。

2020年全年收入高达1148亿元的美团,成为公认的“本地生活王者”。不过王位之上,还有一柄用马鬃悬着的达摩克利斯之剑——国内的反垄断之风愈刮愈烈,让市场无法不为美团捏一把汗。

多赛道起跑的美团,也面临着不同的竞争对手。比如,美团外卖对手是饿了么,美团打车和滴滴抗衡,OTA业务条线携程、途牛、同程艺龙竞争者众多,单独拎出来看每一个业务都并不强势,美团的市占率其实很难算得上垄断,这是不是意味着美团距离垄断的“红线”比较远?

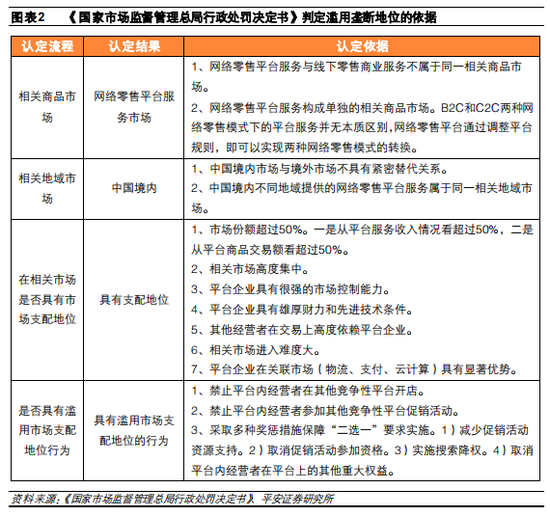

其实垄断并非仅仅和市占率有关,《国家市场监督管理总局行政处罚决定书》显示,判定滥用垄断地位的依据有很多。比如在认定是否具有市场支配地位上,除了市场份额是否超过50%外,还要看平台企业是否有很强的市场控制能力、有没有雄厚的财力、在关联市场有没有显著优势等。

滥用市场支配地位的行为,也不止包括禁止平台内经营者在其他竞争性平台开店、参与其他竞争性平台促销活动,还包括减少促销活动资源支持、实施搜索降权、取消平台内经营者在平台上的其他重大权益等。

从上述视角来看,手握本地生活巨大流量的美团,的确需要在反垄断方面谨慎行事。无论美团将来会发展多少业务条线、在各个领域的市占率究竟如何,都需要公平对待平台上的商铺,否则仍有可能招致不正当竞争处罚。

合规经营、保持增长 竞争者众的三重难题

虽然反垄断重锤的阴影如影随形,但是业绩的压力会允许美团放缓无边界扩张的步伐吗?

2021年三月,美团公布了上一年四季度“喜忧参半”的业绩,收入惊喜超出市场预期4%,但经调整净亏损却录得了14亿元。

在成本端,2020年第四季度的骑手成本同比、环比都有所提升,这主要和公司可抵税进项税有所减少,叠加季节性因素。外卖业务的经调整经营利润率环比提升,达到4.1%。

相比之下,同期公司到店酒旅收入录得了较好的增长,受益于同城预订的恢复,酒店业务的间夜量同比增长9%,到店酒旅业务的经调整经营利润率录得39.5%。

比较一下外卖业务4.1%和酒旅业务39.5%的利润率数据,美团怎么可能停下扩张的脚步呢?

更何况重金已经砸下,覆水难收。美团2020年第四季度新业务经营亏损超60亿元,其中超过一半自于美团精选,其次是美团买菜和共享单车等业务。当季度新业务经营亏损率录得-65%,较去年同期-22%高出不少,也拖累公司整体毛利率下降约10%至25%。

招商证券国际认为,美团不会在意短期的运营指标和亏损,将更聚焦于扎实基本功的建设,以求长期取胜。另外,在下沉市场培养出高频的消费习惯,还有希望扩大到外卖和到店酒旅业务长期潜在市场空间——这在美团2020年四季度年度交易用户数的大幅提升上,就已初见端倪。

浦银国际3月底发布的一则研究报告认为,在社区电商领域的政策不确定性、竞争激烈、短期内难以盈利等因素影响下,将美团下调至“持有”评级,目标价维持326港元。

除了反垄断的大棒,美团还面临着更严峻的竞争环境,这甚至可能加速它的扩张步伐。从前本地生活领域,阿里和美团缠斗不休,如今头条系带着现象级应用抖音也杀入战场。

自2021年2月份以来,抖音APP内“团购”功能悄然在北京、上海、杭州等城市所在的同城页面中出现,产品涵盖到店餐饮、酒店民宿等,可谓直指美团。

从流量角度来看,依托于抖音巨大的用户基础,在广告业务之外,从本地生活角度尝试更多的变现可能颇为自然通顺,加上抖音内容生态中探店、美食推荐类视频广受欢迎,短视频的展现形式较文字、图片点评更为直观,未来有极大的机会成长为是美团和阿里不容忽视的本地生活流量入口。

未来,如何一面应付竞争者的挑战,一面需要时刻公正经营、警惕反垄断红线,再加上来自业绩的压力,如何取得平衡将会是美团和所有互联网企业经营者需要共同面对的问题。

作者简介

BT财经

作者文章

推荐阅读

- “大胃王”消失的8个月

-

- 2020年8月,央视新闻批“大胃王吃播”,称“部分大胃王吃播哗众取宠,误导消费、浪费严重”。详细>>

- 汽车不是下一个智能手机

-

- 传统车厂不是下一个诺基亚,汽车也不是下一个智能手机。详细>>

- 自动驾驶第一股来了:图森未来的兴奋与焦虑

-

- 目前,汽车行业正经历从燃油车,向新能源汽车转型的大变革时期。其中,无人驾驶将会是未来汽车的重要环节,也是最具想象力的部分之一。详细>>

- 缺芯潮下疯狂扩产,台积电营收创新高

-

- 4月15日,为苹果、AMD等众多厂商代工芯片的全球第一大的芯片代工厂台积电发布了一季度的财报,营收达到了预期并创下新高,净利润接近50亿美元,同比增长明显。详细>>