每日优鲜要上市,叮咚买菜答应吗?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/黎明 编辑/魏佳

来源/深燃(shenrancaijing)

生鲜电商最激进的两个玩家——每日优鲜和叮咚买菜,又打起来了。

先是4月初,叮咚买菜完成7亿美元的D轮融资,创下前置仓生鲜赛道历史上最大融资纪录,另外有消息称叮咚买菜考虑最快年内赴美上市;一周后,有消息称每日优鲜已于不久前向美国SEC秘密递交了招股书,最快6月中下旬正式公开交表,IPO预计募资5至10亿美元。

当这些消息传出时,叮咚买菜正在北京的一些小区里,疯狂做地推,北京是每日优鲜的大本营,也是美团买菜的根据地。

“叮咚买菜今年太猛了,一直追着每日优鲜打,投资人敢烧钱。”一位美团买菜地推人员对深燃说。

一位关注生鲜电商赛道的投资人,对这一现象感到惊讶,“本来以为行业竞争告一段落了,没想到又打起来了。”他已经很久不再看前置仓生鲜电商,因为“行业第一(每日优鲜)很早就已经跑出来了”,更重要的是,他认为“前置仓的盈利模型还没有完全跑通”。

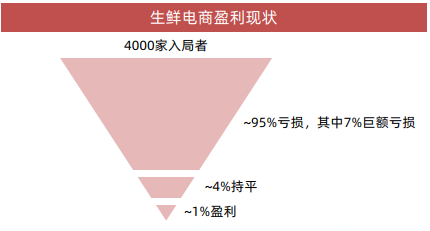

赚不到钱,一直是生鲜电商行业的大难题。方正证券在去年8月做过这样一个统计:全国4000家入局者,95%亏损,4%持平,只有1%盈利。那95%亏损的玩家,大部分都被淘汰出局了。

每日优鲜是前置仓生鲜电商的代表。这个模式在过去备受争议,去年还有行业专家称,前置仓的单位经济模型很难跑通,在专业的会计师准则下,平台很难盈亏平衡。

每日优鲜成立七年,融资十轮;叮咚买菜成立四年,融资九轮;美团买菜背靠美团,也处在烧钱阶段。无一例外,它们都没有整体盈利。

如今,拿到了红杉资本和DST投资的叮咚买菜,正在走每日优鲜昨天走过的路——增加前置仓、疯狂地推,并且,挖走每日优鲜的用户。但每日优鲜似乎无意迎战。

每日优鲜想赚钱,叮咚买菜想烧钱;每日优鲜要效率,叮咚买菜要规模。在生鲜电商这条狭窄的小船上,这两个对手挤到了一起。但他们也明白,在找到盈利的“解药”之前,他们都在一条船上。

前有悬崖,后有追兵

“我们平时碰不到每日优鲜的人,他们好像不怎么地推了,倒是经常看到美团的人。”4月上旬,北京丰台方庄一小区里,叮咚买菜的地推人员正在堵人拉新。

在这个很普通的居民小区里,各家生鲜电商的小哥上演着地推抢夺战。去年9月,美团买菜拿下这里,每日优鲜则已在这里深耕了两年,叮咚买菜是来的最晚的一个。

论动作,叮咚买菜是慢了点,但势头很猛。去年4月,叮咚买菜正式进京,首批开设18个前置仓,当时它刚完成C轮融资。半年后,距离这个小区不远的潘家园小区,叮咚买菜和美团买菜同时在那里地推,当时美团买菜同步已经推到了方庄小区,叮咚买菜并未跟进。再半年过去,到了今年4月初,叮咚买菜完成7亿美元的D轮融资,紧接着就把地推部队开到了方庄小区。

叮咚买菜正在加速攻占每日优鲜和美团买菜的根据地。每拿一笔融资,它的推进速度就加快一步。

相比之下,老大哥每日优鲜比较淡定,在叮咚买菜和美团买菜的地推人员打得火热时,它并未出现。

“每日优鲜发展最早,大城市能推的小区都推得差不多了,现在只要守住就好了。”一位美团买菜地推人员告诉深燃,他在四年前做过每日优鲜前置仓站长,当时每日优鲜在北京大面积地推拉新。他未曾想到,自己会在四年后加入老东家的竞争对手。

更多人没想到的是,生鲜电商这个九死一生的创业赛道,居然会在新冠疫情的黑天鹅撞击之下,起死回生。2020年3月疫情彻底爆发之后,生鲜电商重新获得资本青睐。每日优鲜分别在5月、7月、12月,连续获得三轮融资,而此前它已经一年半没有获得新融资了。叮咚买菜也在2020年3月、2021年4月获得两轮融资。

资本的重新进场让行业格局发生了微妙的变化。一个最明显的特征是,对手比以往更敢烧钱了,这其中最彪悍的就是叮咚买菜。

要论资排辈的话,叮咚买菜不如每日优鲜。虽然这两家公司都是成立于2015年前后,但叮咚买菜一开始叫叮咚小区,这是一个O2O项目,失败了,在2017年5月才转型为前置仓模式的叮咚买菜。而每日优鲜是最早的一批前置仓生鲜电商。

两年的时间窗口,让每日优鲜远远跑在了前头。叮咚买菜转型入局之前,每日优鲜已拿到了5轮融资,进入全国8个城市,开设了近300个前置仓。

这个优势直到2020年疫情之前依然非常明显。生鲜电商是一门烧钱的生意,前置仓也还在烧钱阶段,就这两点就已经吓退了大部分想要入局的新玩家。所以在这个赛道,每日优鲜少有对手,一直是头号玩家。

过去,只有每日优鲜打叮咚买菜的份。早在2019年5月,在北京地区站稳脚跟后,每日优鲜就号称要投入10亿元进军上海,正面对决叮咚买菜,要拿下市场份额第一。而叮咚买菜直到一年之后,才开始进军北京,攻打每日优鲜的地盘。

从结果来看,当时每日优鲜显然过于乐观了。叮咚买菜创始人梁昌霖在今年年初曾表示,叮咚买菜在上海的市场份额是每日优鲜的10倍。

弹药充足的叮咚买菜还在加速扩张。去年打进北京、深圳等一线城市后,叮咚买菜在今年3月打进天津,加上之前已经覆盖的北京、唐山、廊坊,京津冀几大核心区域已经都布局了。

每日优鲜不再是前置仓赛道唯一能打的那一个。前有悬崖,后有追兵,每日优鲜和叮咚买菜终有一战。

盈利的小船,说翻就翻

相比火药味十足的点位争夺战,如何盈利,或许才是摆在每日优鲜和叮咚买菜面前更大的难题。

叮咚买菜还处在烧钱抢市场的阶段,不可能盈利。

接近叮咚买菜的业内人士徐飞虹分析,叮咚买菜在去年6月的时候,几乎每单都亏损,从大仓到前置仓,每一单大概亏4-5元,这还没有计算总部的运营成本和营销成本。“以上海为例,平均每周的订单数量是65万单,那一周的公司亏损就是325万元(65万单乘以5元)。”

这还是在叮咚买菜的大本营,是运营最成熟的城市,“我们在上海基本上已经不做地推拉新,我们只做广告投放”。至于那些新开城的地方,还要多出来地推成本、建仓成本,亏损幅度更大。

如果说叮咚买菜还在扩张期,可以承受战略亏损,那已经进入平稳期的每日优鲜,则无法回避亏损问题。

对于每日优鲜,过去市场最关心的问题,一是何时上市,二是何时盈利。对于上市传闻,每日优鲜基本上每次都否认了,但在盈利这一点上,却时不时放出一些风声。

早在2016年7月的时候,每日优鲜就宣布在北京实现了区域性盈利;2019年5月,每日优鲜CFO王珺表示,每日优鲜已经实现了全国范围内经营性现金流为正;2020年7月,王珺称每日优鲜已于2019年底实现扣除总部人员成本下的盈利。

这三个消息,每个的口径都不一样。其中第三个被很多人解读为每日优鲜已实现整体盈利,但其实如果算上所有成本,在正规的财务会计准则下,以上三个说法中,每日优鲜还不能算是整体盈利。

这就像是一道数学题,出题人可以决定假设条件,每变换一次限定条件,得出的结论就不同。

而且,有很多变量,会决定平台的盈亏平衡,比如优惠券的发放力度、地推的强度、广告费的规模,而这些变量是掌控在平台自己手中的。

“其实盈利很简单,但取决于你愿意损失多少。”徐飞虹说。

更大的变量,来自于竞争。平台选择盈利的代价,可能是放弃一些市场份额,或丢失一些时间窗口。

比如每日优鲜曾高调宣布要拿下华东市场,当时的战术就是价格战,这对短期盈利必然是有损伤的。尴尬的地方在于,即便是打了价格战,也不一定能见到成效,反而还拖累了利润。

每日优鲜从上海失利后,内部复盘得出结论:当时那波价格战,打的效率并不高。“主要原因是上海市场持续烧(钱)很厉害,零配送是我没法做的,我觉得拿来的量未来修正不了,还是要吐回去,投入不经济。所以我们在上海就相对稳健的在做投入。”王珺曾说。

更大的不确定性,来自于巨头搅局。

每日优鲜和叮咚买菜都是创业公司,属于从零起步,一步一个脚印把市场打出来的草根玩家,但毕竟资金和资源实力有限,如果直接跟巨头抗衡,并不一定能占到上风。

2020年疫情之前,生鲜电商赛道一片狼藉,呆萝卜等项目关停,吓退了很多巨头。但疫情之后行业爆发,反而把不缺钱不缺资源的巨头们,全都吸引过来了。如今火热的社区团购赛道,美团、拼多多、滴滴、阿里、京东这些超级巨头,已经全部下场,而且是重仓参与。

去年底王兴曾说,他认为社区团购模式的美团优选,是最高效的模型。之前美团尝试了小象生鲜、美团买菜等多种业务模型,最终将美团优选作为业务核心点。

如果社区团购是比前置仓更优的商业模型,在巨头的联合推动下,会不会对每日优鲜们造成降维打击?每日优鲜和叮咚买菜,陷入了巨头的夹缝中。

虽然,每日优鲜拿到了腾讯的投资,但一位每日优鲜内部人士说,“腾讯真正给我们导流基本上是没有。”

对于每日优鲜们来说,这门生意一点不轻松。盈利的小船说翻就翻,同时还要防备巨头的偷袭,没有人知道生鲜电商的终局会是什么。

前置仓找到“解药”了吗?

上市或许是一个出路,但即便是上市了,也并不意味着前置仓就找到了盈利解药。

前置仓,是每日优鲜、叮咚买菜、美团买菜的主打商业模式。平台在离消费者较近的地方(如办公楼、社区等),设置一个小型仓库,覆盖周边3公里,产品由大仓提前发到前置仓里,用户下单,最快半小时送货上门。

这个模式最大的亮点就是“快”,属于“即时生鲜电商”(社区团购是次日达),能很好满足大城市用户的即时性需求。

但弊端也很明显——平台扩张的速度取决于前置仓的开设速度,类似于自营的京东物流,资产很重。

在发展早期,不论是每日优鲜,还是叮咚买菜,首要任务就是开城拓展前置仓。通过前置仓,实现半小时送达,这也是他们宣传的重点。

2018年9月的时候,每日优鲜曾喊出过“百城万仓亿户”计划(100个城市,10000个前置仓,1亿个家庭)。喊出这个口号两个月后他们公布了当时的成绩:在20个城市开设了1500个前置仓。

但这个计划显然没有完成。每日优鲜APP数据显示,其目前只在北京、天津、杭州、上海、武汉、广州等共16个城市,开通了极速达(同城送)的配送门店。也就是说,前置仓只覆盖了16个城市。这距离“百城万仓”的目标太远了。

为什么每日优鲜放弃了大范围的前置仓开设?

徐飞虹表示,前置仓模式只能在一线城市和非常发达的二线城市做到非常大的发展,“一旦去了三线城市,它的可能性就不高了,盈利模型很难去驱动。”

背后的原因也很好理解,前置仓主打的是最快30分钟生鲜到家,这符合一线城市和部分二线城市人群的生活节奏,但在三线及以下城市,送达时效并不是那么重要,他们可能更看重性价比。相当于是说,一二线城市用户选择用金钱换时间,但低线城市用户更喜欢用时间换金钱。

所以前置仓模式,被限定在数量有限的几个一线城市和少数二线城市,“百城万仓”并不现实。前置仓无法真正覆盖全国市场,发展到一定阶段,这门生意会遇到瓶颈。

每日优鲜似乎找到了折中方案。在那些前置仓尚未覆盖的城市,用户同样可以下单,但要走第三方物流配送,1-4天送达。这类形式被每日优鲜称为“云超特卖”,其实跟京东等电商平台差不多。

这不禁让人好奇,无法做到大部分城市极速达的每日优鲜,还是曾经的每日优鲜吗?

相比之下,叮咚买菜看起来并不纠结,似乎打算将前置仓模式一条道走到黑。

叮咚买菜APP显示,现在已经覆盖了上海、深圳、北京、杭州、广州、苏州、成都等共29个城市,远超每日优鲜,前置仓的数据达到了1000个。在这些城市有前置仓覆盖的区域,叮咚买菜都可以实现即时达。

目前还没有数据证明,前置仓模式是否完全跑通并具备了真正的盈利能力。对于每日优鲜和叮咚买菜而言,更现实的问题是,如果纯粹toC的前置仓业务不够有吸引力,那就要寻找新的故事。

今年3月26日,每日优鲜宣布将不再只限于做自营生鲜电商,而是要打造成社区零售数字化平台,为社区零售板块的商超、菜场和小店数字化赋能,帮助它们实现数字化改造。

另外,一位每日优鲜内部人士告诉深燃,供应链也是每日优鲜接下来想要突出的重点,“徐正(每日优鲜CEO)这两年都在带供应链,亲自负责。”去年9月,每日优鲜举办了一场供应链生态大会,称“第二个五年将重仓供应链,全部时间、精力、资源第一优先配置到供应链上”。

这是一个听起来有点绕的新故事,之前美团等外卖平台和阿里京东等电商平台也讲过,并且已经在做了,市场是否会对每日优鲜买单还是未知数。

徐飞虹透露,叮咚买菜有两个战略,一是建立源头供应供给的能力,比如自己养殖鸡鸭猪,这样能保证供应链,二是开发类似于美菜跟美团快驴这样的B2B业务。

总之,不论是每日优鲜,还是叮咚买菜,都不甘在一棵树上吊死。它们一边狂奔,一边转型,一边寻找新故事,在上市之前,谁也无法松懈。

*题图来源于视觉中国。应受访者要求,文中徐飞虹为化名。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介