携程老了?二次上市在即,它的未来有多少想象空间

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/黎明

来源:深燃(ID:shenrancaijing)

传了半年多的携程回港二次上市,终于尘埃落定。4月6日,根据港交所官网信息,携程香港上市正式获批。不出意外,携程将在4月19日正式挂牌。

在很多人印象中,携程这家公司似乎太老了。它成立于1999年,跟阿里、百度、腾讯、网易等互联网巨头属于同一时代。但跟这些巨头不同的是,携程很早就结束了在线旅游行业的战争——2014年入股途牛、投资同程,2015年收购艺龙、合并去哪儿,“一超多强”的格局奠定后,携程一直是中国在线旅游行业的老大。

消灭了战争,也让这个行业少了些波澜,更少了精彩的故事。于是有人问,携程还有必要创新吗?它是否因此就变得不思进取?

前几年,比携程小12岁的美团崛起,从外卖跨界切入酒旅市场,只用了几年时间,就号称酒店间夜量超过了携程。又有人开始质疑,携程的江山是否依然稳固。

对于很多大公司而言,过去的成绩和经验,可能是财富,也可能是包袱。要保持年轻和战斗力,靠的一定不只是历史上的积累和深耕,而是未来的创新和进化。

二次上市的携程,有22年的积累,有绝对领先的市场份额,这一点毫无疑问,但市场更关心的是,在未来,携程还有多少想象空间?在线旅游这个赛道,还能玩出哪些新花样?

站在二次上市的节点,是时候对携程来一次价值重估了。

携程的家底

携程的业务分为四大块:交通、住宿、度假、商旅。直观的说,通过携程APP,你可以在线订车票、订酒店、买景区门票,还可以跟团游或公务游等等。总之,有关旅游的一切需求,你几乎都可以在携程平台上得到满足。按照业内的说法,这是 “一站式旅行平台”的优势,能够覆盖几乎所有的旅游场景。

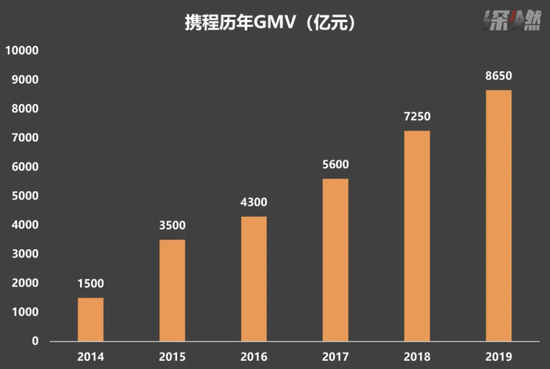

这种“全能式”的服务模式,让携程的规模比竞争对手庞大很多。早在2011年,携程就成为中国GMV(商品交易总额)最高的在线旅行平台,并连续十年位居第一。2018年,携程的GMV超过Booking,首次问鼎全球第一,并连续三年保持第一的优势。

携程历年GMV 制图 / 深燃

携程历年GMV 制图 / 深燃根据易观报告,以GMV口径统计,2019年,全球前5大旅行平台在总市场份额的占比为7.0%,其中,携程占比为2.3%,排第一;同口径下,2019年,中国前5大旅行平台在总市场份额的占比为21.5%,其中,携程占比为13.7%,较排名后四位的总和还高出5.8%。

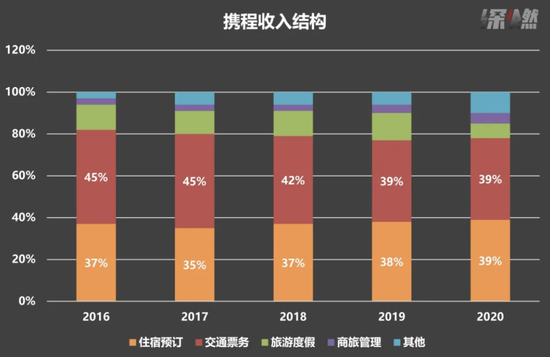

携程的各项业务中,最核心的是住宿预订和交通票务。过去三年,这两项业务在携程整体营收中的占比,一直维持在78%左右。疫情前(2019年),这两项业务分别为携程贡献了135.1亿元和139.5亿元的收入,并且始终保持着高增长,这被视为携程的核心竞争壁垒。

携程收入结构 制图 / 深燃

携程收入结构 制图 / 深燃住宿预订和交通票务都是刚需,但住宿的变现能力要比交通强,能延展的服务类型也更加多元,所以过去,携程的打法是——“交通引流,住宿变现”。而在住宿这个垂直领域,利润最丰厚的是高星酒店。携程,就牢牢占据了这块最肥沃的领地。

一位酒店行业的业内人士对深燃说,携程在高星酒店有很深的布局,在高星酒店市场,用户对携程的依赖度最高,携程的酒店间夜量中,高星酒店占比超过50%。另外,其实不只是高星酒店,在整个在线旅游市场,携程的特色就是在高端市场有很强的话语权。

2015年到2019年的五年里,携程的总收入从109亿元,增加至356.7亿元,始终保持着15%以上的增速,2019年的净利润高达70亿元。

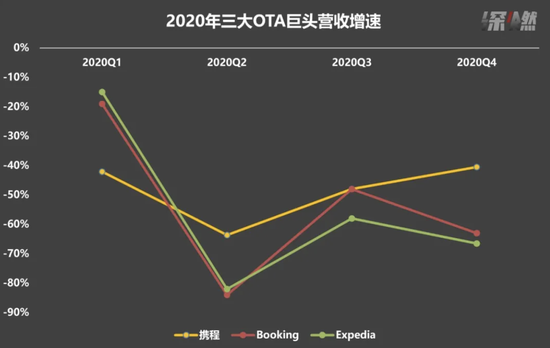

2020年疫情期间,在线旅游行业是重灾区,各大在线旅游平台在线比惨。但从数据来看,携程的恢复速度要快于主要的竞争对手。

2020年三大OTA巨头营收增速 制图 / 深燃

2020年三大OTA巨头营收增速 制图 / 深燃2020年上半年,三巨头的收入下滑幅度都很大,但从下半年开始,携程的恢复速度明显加快。最明显的是四季度,携程收入下滑幅度收窄至40%,但是Booking和Expedia收入分别下滑63%和57%。另外,四季度Booking和Expedia还是亏损,而携程已经连续两个季度盈利了。

根据Fastdata极数发布的《2020年中国在线旅游行业报告》,2020年前三季度,携程业务恢复率超过Booking和Expedia,在全球OTA前三名中排在第一。

作为老巨头,不仅业绩能打,抗风险能力还很强。也正是因此,携程才在过去多年一直稳坐中国OTA老大的位置,而且能到海外跟国际巨头扳手腕。

携程老了吗?

大局已定之后,相比其他高度竞争的新兴行业而言,在线旅游行业显得有些“静止”了,这给外界一种印象——携程老了。

比如,如今携程的股价,相比五年前,并没有太大涨幅,即便携程的收入翻了好几倍。对于资本市场而言,携程需要注入更多新鲜血液,需要新故事。

如今回过头来看,疫情或许是一个转折点,得以让变化发生。

去年疫情爆发时,各大在线旅游公司业绩直接腰斩。携程做了一个让外界非常惊诧的举动,把董事局主席梁建章推出来,做“BOSS直播”。

梁建章是60后,携程老板,同时还是北大教授、学者,在这些看起来“严肃”的身份下,他突然在直播间用cosplay的方式,做起了直播带货。梁建章cosplay的角色包括唐伯虎、秦始皇、海王等,还有“国粹”变脸、Rap、贯口等10余项技能展示。从去年3月到7月,他保持着至少每周一场的节奏,把直播做成了一场巡回真人秀。

梁建章在直播中扮演的角色

梁建章在直播中扮演的角色一位携程内部人士告诉深燃,梁建章之所以这么卖力做直播,并非想出风头,而是为了推动直播业务发展,“相当于老板亲自背书,供应商和合作方一看老板都亲自下场了,参与的积极性会更高。”

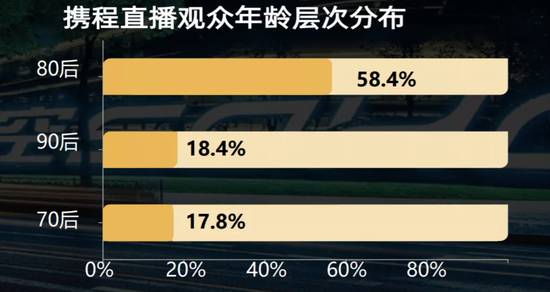

这吸引了大量年轻人观看携程直播。携程方面曾公布数据,携程直播的观众中,80后占比58.4%,90后占比18.4%,这两类年轻人占到了观众人数的近八成。

携程直播观众年龄层分布

携程直播观众年龄层分布事实上,年轻用户在携程的比例过去几年一直在逐年提升。

携程执行副总裁兼CMO孙波透露,每一年新增客户中,25岁以下人群的占比一路飙升,在2021年,新增用户中超过一半是25岁以下。易观千帆数据显示,携程平台95后-80后人群占比为77.7%,年轻且高净值的特征明显。

年轻人是旅游消费的主力军,他们活跃、消费频次高,而且随着收入逐年增加,他们的消费能力也逐年增强。这些高价值的用户,将在未来成为各大平台争抢的对象。

站在更高的维度,再来看携程力推的直播业务,我们会发现,直播其实只是携程整个内容营销生态中的一环。内容产品和营销平台的升级,才是携程在讲的更大的故事。

过去,携程是一个交易平台,用户需要订票订酒店,打开携程APP,找到对应产品直接下单,下单完就走了,停留时间并不长。但现在,携程不想只是成为一个交易平台,它还想成为内容平台,甚至是一个旅游社区。直播,就是内容的一种呈现形式。

除了知名度最高的BOSS直播,携程还推出了每天持续的官方特卖联播。其实现在打开携程APP,基本上每个时间段都有人在直播。另外,携程还在做星球号,以及携程社区,商家利用携程提供的营销工具,可以把用户沉淀在自己的私域流量里,在携程养粉丝,甚至还能建粉丝群,做精准营销。

这跟淘宝当年的路径非常相似。一开始淘宝只是一个交易平台,平台需要源源不断的流量供给,但流量总有见顶的一天。于是在2016年,淘宝将社区化、内容化、平台生活化,定为未来的三大方向,试图从一个购物平台,走向内容生产平台和消费社群,这样可以盘活流量资源,从内容向交易转化。淘宝直播,就是在那个时候开始崛起的。

淘宝直播让淘宝进入第二春,携程直播,或许也能让携程“老树发新芽”。当然,携程很难和别人走到同一条路上,这条路必须由携程自己来走。

重新认识携程

疫情确实改变了很多东西。不论是用户的旅游需求,还是整个在线旅游市场,以及携程的经营策略,都不能再用过去的眼光来看待。

携程也在转型。在3月29日携程举办的旅游营销枢纽战略发布会上,梁建章说,过去一段时间,以及未来一段时间,携程要做的事,就是把营销的工作做好,营销有很多内容,包括流量、管理内容、商品管理等等。

过去,携程有很多优势,比如,携程有数量最庞大的用户群,最高端的旅游产品,最具优势的市场份额,但这都只是传统优势。想要锦上添花,就需要寻找新的增长点,需要创新和迭代。这件事情很难,但如果做好了,携程的业绩和市值,都能再上一个台阶。

那么,携程新的增长点可能来自哪里呢?

首先是以直播、社区、星球号为代表的携程内容营销生态。

携程招股文件显示,2020年全年,携程通过在线直播平台推出超过60000种产品,携程直播+特卖频道实现商品交易总额超过50亿元人民币。超过40%的用户在携程直播平台上至少进行过两次交易,实现内容到交易的价值转化。

内容体系成熟之后,携程的收入结构也可能发生变化。过去携程的收入主要来源于代理佣金,未来可能延伸出营销收入。根据易观报告,旅游广告市场规模预计从2019年的946亿元增长到2025年的1393亿元。现在正在大力投入做内容生态的携程,将从这块市场中分一杯羹。

来源 / Unsplash

来源 / Unsplash其次是高品质的休闲游产品。国内旅游市场可以分成商旅、大众休闲游及品质休闲游三大板块,其中品质休闲游是以高星酒店、精品私家团为代表。根据易观预测,品质休闲游将于2024年超过大众休闲游板块,其市场规模将于2025年达到3.8万亿元。

而品质休闲游正是携程最大的优势。过去携程最强的是在高端市场的话语权,不论是高星酒店,还是精品私家团的供应链,还是高净值用户,携程都具有很深的护城河,这方面的准入门槛很高,竞争壁垒很深。比如美团酒旅业务过去发展很快,也只是在下沉市场很活跃,在高端市场尚不足以威胁携程。

数据显示,2020年7-12月,携程私家团供应商数量增加 50%,私家团产品数量增长400%以上。

另外还有国内短途游和本地游。现在虽然海外很多国家还在疫情的泥潭里打滚,但国内疫情已经基本恢复了,国内旅游市场率先复苏。作为行业龙头的携程,将率先从中受益。

招股文件显示,2020年第四季度,携程省内酒店GMV同比增长达20%以上,景点门票预订量较2019年同期增加超过100%。此外,截至2020年年底,当地玩乐的供应商数量同比增长了25%以上。

携程过去花了大力气投入的海外市场,虽然目前还未恢复,但迟早会迎来复苏那一天。作为国内唯一一个在海外广泛布局的在线旅游巨头,这些投资都会在未来形成壁垒。

如今,携程已经成立22年、在美国上市17年了,经历了去年疫情的暴击,携程已经不再是疫情前的携程。现在携程市值233亿美元,处于过去几年的相对低点。在这样的时点,在港股二次上市,市场会对携程给出怎样的回应呢?

作者简介

深燃

作者文章

推荐阅读

- 天天帮别人筹款的水滴公司,三年亏了12亿

-

- 现阶段,水滴面临的挑战主要是来自流量、业务,以及监管层面。详细>>

- 裁员、败退、求变,完美世界的谋生记

-

- 对于“影游联动”熄火,业务发展失去想象力的完美世界,想要向市场证明自己的价值,当务之急是重新夺回游戏市场的第三名位置。详细>>

- 小米造车苦了谁

-

- 3月底小米为米粉造车官宣没多久,4月初同样在微博,米粉们却开始造反了。详细>>

- 特斯拉撤诉和解,小鹏汽车沉冤得雪

-

- 历时2年,曾经轰轰烈烈的特斯拉状告小鹏汽车新员工一案,落锤、和解。详细>>