京东的产业互联网新周期:“时间的玫瑰”静悄悄的开

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/革鼎

来源:锦缎(ID:jinduan006)

京东,似乎已经成为我们最熟悉的陌生人。普通大众对它的印象可能停留在“正品,送货快”;一般投资者只识其“多快好省”的电商模型;只有最密切的关注者才能洞悉到:

多年的供应链基因与产业互联网大势耦合,京东正经历生命周期中最美妙的时刻之一。

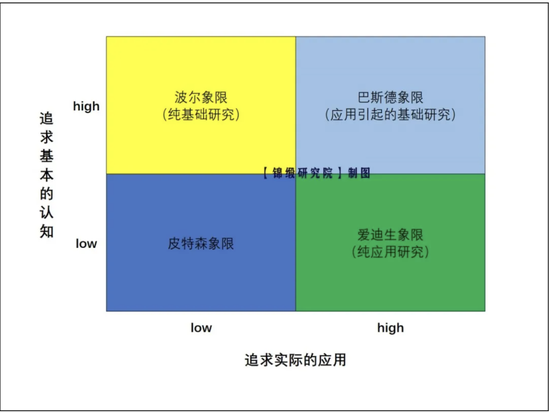

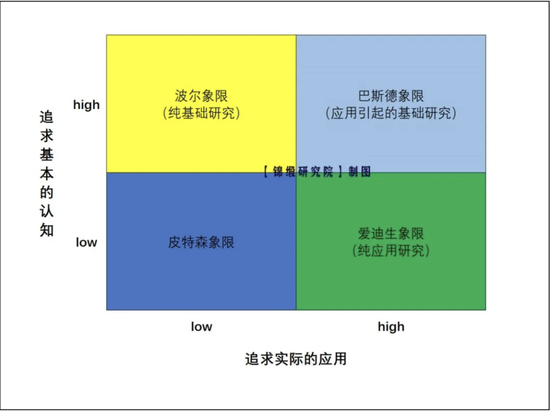

京东的新定位——“供应链为基础的技术与服务企业”,2017年以来累计600亿的研发投入,2021年3月连续2位科学家的引入,似乎在向市场宣告其从爱迪生象限(追求实际应用)往巴斯德象限(兼顾基础认知和实际应用)跃迁的决心。

最近京东发布Q4财报,业绩超出市场一致预期,但我们看到了一些财报之外有意思的点,京东远比市场认为的有料。

01

Q4业绩的“5连问”

有种快速了解公司价值的方法,它基于业绩好坏,层层深入问5个“why”并找到答案,能这样持之以恒的研究200家公司基本就是资深级投资者。我们以京东为例演示一下。

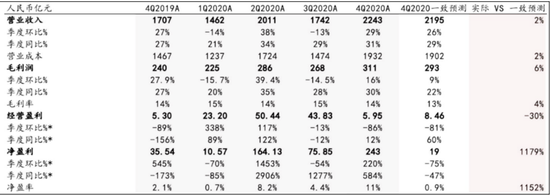

京东20Q4财务情况:实现营业收入2243亿元(YoY+31%,QoQ+29%),毛利润311亿元(YoY+30%,QoQ+16%),Non-GAAP归母净利润为24亿元(YoY+196%)。GAAP归属普通股东净利润为243亿元(YoY+584%,QoQ+220%)。

图1:京东2020财年主要财务数据,来源:公告,Bloomberg

图1:京东2020财年主要财务数据,来源:公告,Bloomberg问题1:京东Q4业绩良好的原因?

核心的用户数据增长驱动业绩:20Q4的年度活跃买家数达4.72亿(QoQ+7%,YoY+30%),比上季度增长3000万,比去年同期增长1.1亿,为历史上最强劲的一次扩张。而且是实打实的增长,不像一些所谓国货品牌,用销售费用和超低价买用户,京东Q4销售费用同比增长26.7%低于收入增速,远低于净利润增速。

问题2:1.1亿年度活跃买家哪里蹦出来的?

新增1.1亿活跃买家有超80%来自于下沉市场,京东在下沉市场的布局效果很不错并持续加码,近期动作:

-

成立“京喜事业群”,整合三大业务——社交电商平台“京喜”,便利店业务“京喜通”(原京东新通路),社区团购业务“京喜拼拼”。

-

京东物流的“千县万镇24小时达”服务持续提速,在去年11.11的时候,全国92%的区县和83%的乡镇能够24小时下单收货。

-

通过业务合作和战略投资加强在下沉市场的供应链能力,比如投资领先的社区团购平台兴盛优选,投资领先的农产品批发市场运营商中国地利集团(已在香港上市)。

问题3:为什么能在下沉市场拿到好成绩?

京东在下沉市场的成功离不开供应链效率的持续提升:

对比运营效率的标杆型企业Costco,京东的库存周转天数33天, Costco是30天左右。再考虑到两者的SKU上千倍的差距(京东500万个,Costco几千个),京东的供应链要复杂很多,这种情况下还能与标杆企业的库存周转天数做到差不多。

讲京东的效率是世界级没问题。以此效率去构建下沉市场基于产业带的新的供应链,去赋能商家,让消费者得到“多快好省”,这是京东的核心能力。

问题4:所谓的“世界级效率”是怎么成型的?

京东在互联网的“上半场”做“下半场”的事:上半场指消费互联网,打破信息不对称,高效匹配供需两端,解决交易效率问题。下半场指的是产业互联网,为价值链上游设计、预测、生产这套体系赋能,提升供应链效率。

京东从2007年开始自建物流,开始做产业链,持续用技术手段为实体经济赋能。十几年的时间做一件事,效率自然提升到很高层次。

问题5:京东做产业互联网到底有什么技术?

技术有很多,我们拿C2M(用户直连制造)举例:2020年京东和1000个品牌进行深度C2M反向定制,提供全供应链的数据支持来连接“人货场”——大白话是:把每个环节数据化来精准匹配商品和消费者。

这样一来,产品需求调研时间减少75%,产品上市周期缩短67%,实实在在的效率提高:1000个品牌经过C2M系统化解决方案降本提效的产品数量同比增加10倍,销量增长100%。技术导向,不断提高整个供应链的效率,可以去了解一下京东的“TIE”飞轮。

京东在各种技术与产业实践的基础上,打造数智化社会供应链基础设施,颇有特色的“五位一体”的新基建,这是理解其价值的核心点之一。

02

“五位一体”新基建

所谓的数智化社会供应链,怎么理解:

-

智能来自数据驱动。

-

数据来自供应链全链路(10个主要环节)的数据化。

-

升级供应链的过程必然伴随社会化协作,与具备行业knowhow的公司共建生态,懂行是赋能的先决条件。

-

最终技术和行业knowhow沉淀下来形成解决方案,形成对各类供应链赋能的基础设施。

京东的数智化社会供应链是“五位一体”的:

1)做宽,实现供应链和服务消费者的全球化。

过去很长一段时间,京东都是基于国内供应链,满足国内用户的需求。后疫情时代不少产业在转移,也有些国家和地区产业链受疫情冲击,中国的供应链可满足这些需求。京东早就在默默的“做宽”,主动参与全球竞争,把数智化社会供应链带到国外。2018年开始为外界所知的GSSC(全球智能供应链基础网络)的科技输出:

2018年上半年,京东已经全部把自己的能力完美复制到万岛之国印尼。仓配一体化物流网络覆盖印尼7大岛屿、483个城市,将其本地配送时效从5-7天,缩短为85%的订单1天内交付。

图2:GSSC科技输出,来源:网络

图2:GSSC科技输出,来源:网络2)做深,从商品延展出服务。

从京东大药房到京东健康是典型案例,药品的交易到提供互联网医疗服务,提供健康管理服务。整个医疗服务供应链的重构空间是巨大的,类似用AI做智能诊断。不只是京东健康,其实京东数科、京东物流都是从商品延展出服务的逻辑。

智能商业时代,所有的服务行业都值得重做一遍,京东可以做与零售和供应链沉淀下来的核心能力相关度高的业务,然后与掌握行业knowhow的小伙伴做其它服务,比如与携程合作,去解决飞机15%空座率,酒店房间15%的闲置率。

3)做厚,C端和B端有不一样的供应链。

过去京东是B2C的,现在京东to B的服务的上升速度很快。B端不像C端,不仅是提供某个商品,不仅是提供某项服务,更多时候要提供解决方案,提供SaaS。

例如传统零售的“商羚SaaS商城”解决方案,C2M系统化解决方案,汽车的额行业的解决方案,海外的GSSC解决方案。前面提到过京东C2M与1000个品牌的合作,这里便不再赘述。

4)做长,从交易效率到产业效率的提升。

贝壳的CAN(Agent Cooperate Network,经纪人合作网络)很有名,它把展业过程分成10个标准化环节,以此连接外部资源,扩大生态,这是比较厉害的创新。

图3:贝壳CAN模式,来源:贝壳招股书

图3:贝壳CAN模式,来源:贝壳招股书京东做了什么呢?它把行业划分为10个环节:前5个:创意、设计、研发、制造、定价;后5个:营销、交易、仓储、配送、售后。关注重点从后5个到整个环节。与贝壳、与此前的自己不同的地方在于:

立足点从交易效率升级为产业效率,开始为创意、设计、研发、制造、等价等赋能,向更高附加值的领域拓展。

5)做虚,软硬一体正反馈。

只有“场景的数据化,数据的网络化,网络的智能化”,才能有效把做到精准匹配。所以京东要做虚,建立数智化数据中台,供应链技术中台等,以对外输出需求预测、动态定价、自动捕获等等能力。

软硬一体是互联网公司,科技公司最新的动向,只有双向布局才能获得最及时的反馈优化系统,并以此提高效率。

京东在不遗余力的加大软实力的打造力度,2017年以来研发投入600亿左右,连续引入技术大咖:今年3月引入陶大程和何田两位顶尖人才。用管理科学的行话讲,京东正逐渐的从爱迪生象限(追求实际应用)进入巴斯德象限(兼顾基础认知和实际应用)。

图4:管理科学四象限,来源:锦缎研究院

图4:管理科学四象限,来源:锦缎研究院03

京东的战略升级脉络

京东五位一体的数智化社会供应链不是一天之内形成的,我们因循一些重要节点,看到其战略升级带来的企业形态升级。

1)线上化转型(2004年)

京东从线下零售转型为“3C产品”垂直电商,搭上互联网的快车,可谓“时来天地皆同力”。

2)自建物流转型(2007年)

建立北上广三大物流体系,在互联网的上半场开始做下半场的事,从交易逻辑升级为产业逻辑,这是京东质变的起点。其它苏宁之类的公司,没有这个关键的转变,则只能停留在“学我者生像我者死”这句话的后半段。

3)综合电商转型(2008年)

从3C垂直电商到综合电商,扩大供应链覆盖半径,海量SKU入仓,其实是在倒逼公司能力全面升级。只有更大的困难,才能凝聚更高的士气,产生更强的战斗力。

同时,综合电商的转型也是为产业互联网做准备,把垂直领域的影响力升级为全产业影响力,以图减小赋能产业链时的认知阻力。今天京东的品牌影响力,可以从奢侈品入驻这个核心指标来看:“奢侈品里的战斗机”爱马仕的鞋履子品牌,LVMH旗下品牌,意大利顶级男装Stefano Ricci,Prada等等企业纷纷入驻。

4)供应链生态平台转型(2010-2020年)。

2010年京东在自营业务的同时兼顾平台业务,2012年对社会开放物流服务系统,2016年与沃尔玛深度战略合作,2020年和Blue Yonder集团战略合作,资源共享并深度融合大数据、IoT、AI、5G、机器学习等前沿技术,推动中国及全球供应链转型升级。

独行者速,众行者远。从生态学的角度看,京东总体上是“自养型生物”,吸纳自然能量,与其它物种合作壮大生态。

生态繁荣壮大之后,才有商品向服务延展之后,京东健康等新增长曲线跑出来,这在蔚来可能是常态。

5)数智化社会供应链(2020-至今)。

京东在2020年11月25的“JD Discovery全球科技探索者大会”提出数智化社会供应链:基于一体化供应链模式,以及业内链条最全、流程最完整的智能供应链模式,用数智化技术连接和优化社会生产、流通、服务的各个环节,降低社会成本、提高社会效率。

以上战略变化,看似很繁杂,其实有一条是不变的,那即是京东坚持的“第一性原理”:孜孜不倦的升级供应链。

04

未来5-10年的京东:“时间的玫瑰”静悄悄的开

京东做供应链的基因,无缝衔接产业互联网时代的到来,竞争格局会比较清晰。

投资者得明白,未来交易平台的逻辑会越来越弱,浅连接赚通道费的模式,会让位于赋能供应链赚效率提升的钱。比如平台去提高商家5%的佣金率,那商家会加速逃离平台。但如果你去赋能提高商家或者生产商的效率,比如生鲜,你把耗损率从40%降到20%,对方分你10%也照样很开心。

在产业互联网时代,京东需要从一体化走向开放,过去都是自己撸起袖子干,现在要和生态伙伴一起干。这个过程中没有产业级难点,只需要转换思维。

而部分平台需要从开放走向一体化,需要持续的资本性支出,从高毛利生意变成低毛利生意,这在操作难度和心理接受度上对管理层、员工、投资人都是不小的挑战。

我们认为京东未来的5-10年,是成长确定性非常高的5-10年,因为过去持续资本投入见到成效,产业互联网跟供应链基因无缝对接,商品供应链延展到服务供应链等等,促成2019年现金流转好,成长的确定性很高。

越来越多专业投资机构,会发现京东战略转型的长远价值,正如投资者总爱讲“时间的玫瑰”,真正有价值的投资,会在时间的积累中,静悄悄的绽开,怒放。

作者简介

锦缎

作者文章

推荐阅读

- 怪兽IPO背后,共享充电宝这座“围城”

-

- 作为“三电一兽”的怪兽充电正式向美国证券交易委员会(SEC)递交招股文件,拟在纳斯达克挂牌上市,引起不少行业人士的关注。详细>>

- 企业越来越不怕315晚会?

-

- 对于品牌和公关而言,每年的315晚会是一场躲不过去的大考。详细>>

- 外卖员穿梭在沙尘暴中

-

- “首席人物观”采访了三名外卖员,试图更加直观地呈现在沙尘暴这样的极端天气下,外卖员这一群体的工作情况和生存现状。详细>>

- 你的脸正在被偷走,你却对此无能为力

-

- 今年的3·15晚会上,央视告诉了普通消费者一个惊悚的事实——你的脸,随时都有可能被“偷”。详细>>